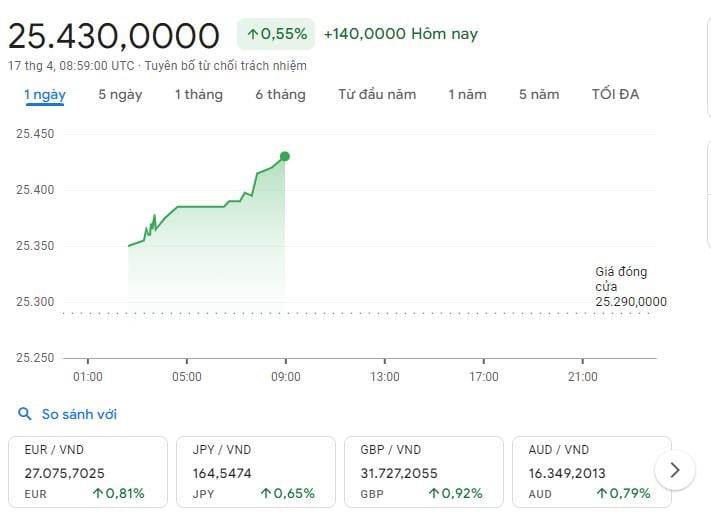

Solo el 17 de abril, el tipo de cambio central aumentó 90 VND, lo que equivale a un aumento del 0,37% en comparación con el 16 de abril. El tipo de cambio USD/VND en los bancos comerciales sigue aumentando hasta el techo, el precio del USD en el mercado libre se acerca a los 26.000 VND.

¿Por qué el dólar sigue “subiendo”?

Según los analistas, el dólar en el mercado mundial continuó subiendo, aumentando casi un 0,2% el 16 de abril; El dólar también alcanzó un máximo de cinco meses frente al euro después de que el presidente de la Fed, Jerome Powell, dijera que las tasas de interés podrían tener que permanecer altas por más tiempo ya que la inflación estadounidense no muestra signos de enfriamiento.

La política monetaria de la Fed y su papel como refugio seguro en medio de las recientes tensiones geopolíticas en el Medio Oriente han ayudado a fortalecer la posición del dólar en los mercados globales. Además, la fuerte depreciación del CNY frente al dólar aumentará la presión sobre los tipos de cambio nacionales en el próximo tiempo.

“Los datos recientes claramente no nos dan mayor confianza sino que sugieren que puede tomar más tiempo del esperado lograr esa confianza”, dijo el presidente de la Fed en una conferencia económica antes de que la agencia comience su reunión el 30 de abril.

El mercado ahora espera que la Fed considere recortar las tasas de interés a partir de septiembre de este año (en lugar de junio), con dos posibles recortes. Sin embargo, si la inflación en EE.UU. continúa aumentando, este escenario no está totalmente garantizado. El dólar estadounidense comercializado en el mercado mundial se está beneficiando enormemente de la política monetaria de la Fed y de su papel como activo seguro frente a las recientes tensiones geopolíticas en Oriente Medio.

Además, el yuan chino está en su nivel más bajo en cinco meses tras perder alrededor de un 1,9 por ciento frente al dólar este año, mientras que el capital extranjero sigue fluyendo fuera de los atribulados mercados financieros del país. Se espera que el CNY se debilite aún más si la Fed continúa manteniendo su alta tasa de interés actual hasta fines de 2024.

Los analistas dicen que dado que China es el principal socio comercial de Vietnam, el debilitamiento del CNY seguramente aumentará la presión sobre el tipo de cambio interno en el futuro.

Además, según el análisis de los expertos de Mirae Asset Securities (Vietnam), el aumento del dólar y el debilitamiento del yuan han afectado fuertemente al tipo de cambio doméstico VND/USD. Sin embargo, el impacto real será diferente al de los dos años anteriores, ya que el contexto económico actual ha experimentado una mejora significativa, combinada con medidas de intervención temprana del Banco Estatal de Vietnam (SBV) a través de la modificación de la Circular 02/2021/TT-NHNN, que tiene como objetivo ampliar el alcance de la intervención controlando las brechas de swap.

Mientras tanto, Maybank Securities Company también proporcionó muchos análisis sobre el reciente tema candente de que el tipo de cambio del VND (cotizado por Vietcombank) continuó depreciándose en marzo de 2024, un 0,6% menos en comparación con el dólar. Aunque la caída fue menor que las del 0,7% y 0,9% registradas en enero y febrero de 2024, respectivamente, llevó al VND a su nivel más bajo histórico.

Maybank señaló tres razones principales, entre ellas: las tasas de interés de la Reserva Federal son altas, la brecha entre los precios del oro mundiales y nacionales está aumentando, y las importaciones de materias primas de las empresas nacionales (como combustible, acero, etc.) están aumentando.

El tercer factor se considera de corto plazo y positivo porque el aumento de la demanda de importaciones muestra realmente que la economía vietnamita se está recuperando, lo que ayudará a fortalecer la moneda nacional a largo plazo. Mientras tanto, las dos primeras razones ponen a prueba la política monetaria acomodaticia del SBV y requerirán una gestión urgente de la política, así como acontecimientos globales más favorables en los próximos meses.

¿El Banco Estatal venderá contratos de futuros de USD?

Mirae Asset Securities cree que el SBV está preparando gradualmente nuevas medidas para reducir la presión sobre el tipo de cambio, que probablemente comenzarán con la venta de contratos a plazo en USD junto con ajustes a las tasas de interés emitidas en sesiones recientes, lo que refleja la flexibilidad del SBV y su enfoque mesurado al intervenir en el tipo de cambio.

Compartiendo la misma opinión, Maybank también cree que para reducir la presión sobre el VND, el SBV puede vender dólares de sus reservas o aumentar las tasas de interés de política interna para reducir la brecha de tasas de interés. Sin embargo, los analistas señalaron que utilizar las reservas de divisas no es la opción preferida del SBV porque éstas sólo equivalen a unos 3,1 meses de valor de las importaciones, muy cerca del umbral de 3 meses recomendado por el Banco Mundial. Mientras tanto, el SBV ha redoblado la apuesta por la flexibilización monetaria ya que la recuperación económica del país es una máxima prioridad.

Por ello, el Banco Estatal sigue utilizando herramientas más livianas, incluida la emisión de letras del Tesoro (T-bills) para absorber el exceso de liquidez, aumentar las tasas de interés interbancarias y reducir las oportunidades de comercio diferencial de tasas de interés de los bancos comerciales y las grandes empresas que comercian con divisas. En realidad, estas herramientas aliviaron algo de presión del mercado en el tercer trimestre de 2023.

En 2024, al 29 de marzo, el Banco Estatal de Vietnam había retirado alrededor de 171 billones de VND/7,1 mil millones de dólares a través de letras del Tesoro a 28 días, lo que ayudó a aumentar la tasa de interés interbancaria a 1 mes a alrededor del 3%.

Maybank enfatizó que este aumento sólo devuelve las tasas de interés interbancarias a niveles normales y no indica un cambio en la política monetaria del Banco Estatal. Más importante aún, el SBV está dispuesto a permitir una mayor volatilidad cambiaria mientras espera que la Fed recorte la tasa de interés. En el pasado, el SBV vendía dólares con fuerza para estabilizar el VND cuando este se depreciaba aproximadamente un 2% frente al dólar en el mismo período. Pero cuando el VND se depreció un 4,3% frente al dólar en el mismo período de octubre de 2023, el SBV todavía no intervino con fuerza.

Según Maybank, el Banco Estatal de Vietnam difícilmente venderá dólares para intervenir en el tipo de cambio del VND en el tercer trimestre de 2023, cuando el VND se ha depreciado más de un 4% desde principios de año. Es probable que el SBV mantenga este nivel de tolerancia mientras espera el primer recorte de tasas de la Reserva Federal este año, ya que las reservas de divisas del SBV son apenas adecuadas y la recuperación económica es la principal prioridad de Vietnam.

Creemos que es probable que esto continúe este año. El tipo de cambio oficial USD/VND que cotiza en Vietcombank ha aumentado un 2,3 % con respecto a principios de año. Por lo tanto, aún queda entre un 2 % y un 3 % de depreciación del VND antes de que podamos ver una intervención más contundente del SBV, concluyeron los expertos de Maybank.

Mientras tanto, el equipo de investigación del BIDV - ADB y NFSC pronostica que la economía mundial se estancará o crecerá más lentamente (2,4% en comparación con el 2,6% en 2023) aunque el comercio y la inversión se recuperarán gradualmente y la inflación mundial continuará disminuyendo (3,5 - 4% desde el 5,7% en 2023). Para Vietnam, el equipo de investigación pronostica que el crecimiento del PIB en 2024 podría alcanzar el 6-6,5% (escenario base) con los motores de crecimiento recuperándose mejor que en 2023 y la inflación aumentando alrededor de un 3,4-3,8% en comparación con el objetivo del 4-4,5%.

En consecuencia, se prevé que el sector financiero de Vietnam en 2024 sea más positivo. Se prevé que la política monetaria sea proactiva y flexible, con tasas de interés mantenidas en niveles bajos para promover el crecimiento. Aunque el tipo de cambio todavía está bajo gran presión antes de que la Fed decida recortar las tasas de interés, se enfriará gradualmente a partir del final del segundo trimestre de 2024, con un aumento de alrededor del 2,5 - 3% en 2024. Se espera que la estructura de oferta de capital de la economía en 2024 y los años siguientes cambie en una dirección más positiva al reducir gradualmente la proporción del canal de crédito, aumentar la proporción a través del canal del mercado de capitales y la inversión privada. Se espera que la liquidez del mercado mejore positivamente.

Fuente

![[Foto] Temporada de moreras de Phuc Tho: una fruta dulce de la agricultura ecológica](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/1710a51d63c84a5a92de1b9b4caaf3e5)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión para discutir soluciones fiscales para las importaciones y exportaciones de bienes de Vietnam.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

![[Foto] Juegos folclóricos únicos en el Festival de la Aldea de Chuong](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

Kommentar (0)