Bis Ende 2023 wird es im ganzen Land mehr als 182 Millionen persönliche Zahlungskonten geben, was bedeutet, dass 87,08 % aller Erwachsenen über ein Bankkonto verfügen. Bei vielen Banken werden über 95 % der Transaktionen über digitale Kanäle abgewickelt. Der Anteil der Kunden, die bargeldlos über elektronische Kanäle bezahlen, liegt bei etwa 50 %.

Auch die Zahl der Zahlungstransaktionen über mobile Geräte und QR-Codes wächst rasant. Derzeit gibt es 85 Zahlungsdienstleister, die Zahlungsdienste über das Internet und 52 Organisationen über Mobilgeräte implementieren.

Statistiken zeigen, dass in den ersten vier Monaten des Jahres 2024 bargeldlose Zahlungen etwa 4,9 Milliarden Transaktionen mit einem Gesamtwert von über 87 Millionen VND erreichten (ein Anstieg von 57 % in der Menge und 33 % im Wert). Insbesondere die Transaktionen über das Internet und über mobile Kanäle nahmen stark zu, vor allem die Zahlungen per QR-Code-Methode erreichten fast 101,2 Millionen Transaktionen mit einem Wert von über 126.800 Milliarden VND (ein Anstieg von 167 % in der Menge und von über 424 % im Wert).

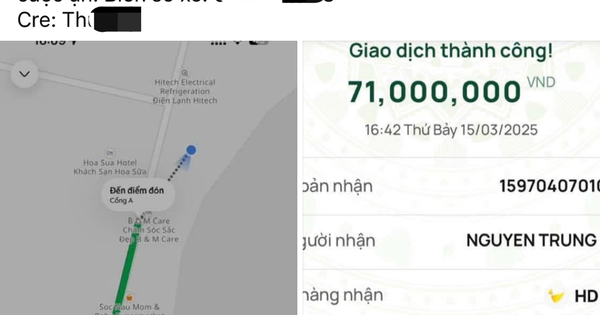

Mit der Entwicklung der Zahlungstechnologie nimmt jedoch auch die Cyberkriminalität zu, wobei die Tricks immer raffinierter, komplexer und unvorhersehbarer werden. Viele Kunden wurden betrogen und überwiesen aktiv Geld auf Anweisung der Kriminellen auf ihre Konten. Diese Gelder werden dann (im Betrug) auf andere Konten transferiert. Daher ist es sehr schwierig, Opfern zu helfen, ihr verlorenes Geld zurückzuerhalten.

In diesem Zusammenhang hat sich die Staatsbank aktiv mit dem Ministerium für öffentliche Sicherheit und den zuständigen Behörden abgestimmt, um zahlreiche Maßnahmen zu ergreifen, die dazu beitragen sollen, das Risiko von Betrug, Schwindel und Verlust der Sicherheit von Zahlungen zu verhindern und zu minimieren. Darunter müssen wir den Beschluss Nr. 2345/QD-NHNN zur Implementierung von Sicherheitslösungen bei Online-Zahlungen und Bankkartenzahlungen (gültig ab 1. Juli 2024) erwähnen. Dementsprechend erfordert diese Entscheidung, dass bei einzelnen elektronischen Transaktionen mit einem Wert von über 10 Millionen VND oder einem täglichen Gesamtzahlungswert von über 20 Millionen VND eine der biometrischen Authentifizierungsmaßnahmen angewendet werden muss.

Der Zweck der Entscheidung Nr. 2345 besteht darin, zu überprüfen, ob die Informationen des Kontoeröffners mit den Informationen auf dem vom Ministerium für öffentliche Sicherheit ausgestellten Personalausweis übereinstimmen, um gefälschte, nicht autorisierte und illegale Konten auszuschließen. Auf diese Weise können Kreditinstitute ihre Kunden bei Zahlungstransaktionen genau identifizieren und verifizieren und so dazu beitragen, Straftaten wie das Mieten, Leihen, Kaufen oder Verkaufen von Zahlungskonten, Karten, E-Wallets usw. zu illegalen Zwecken zu verhindern und zu minimieren.

Kontoinhaber registrieren sich zur biometrischen Authentifizierung bei der Bank. Foto: BINH AN

Wenn derzeit unglücklicherweise die Zahlungskontoinformationen eines Benutzers gestohlen werden, können Kriminelle das Telefon übernehmen. Doch mit der neuen Regelung im Beschluss Nr. 2345 muss bei Geldüberweisungen eine Gesichtsauthentifizierung durchgeführt werden. Wenn es nicht mit dem Originalprofil übereinstimmt, können Kriminelle nicht an das Geld gelangen. Gleichzeitig installieren Kriminelle, wenn sie sich Kundenkontoinformationen aneignen, diese häufig auf einem anderen Computer, um den Zugriff durchzuführen. Ab dem 1. Juli verlangen Banken jedoch eine biometrische Authentifizierung, sodass Kriminelle diese nicht auf anderen Geräten installieren können, um Geld zu stehlen.

Laut der Staatsbank von Vietnam machen Transaktionen über 10 Millionen VND nur etwa 11 % aller Transaktionen aus. Die Anzahl der Personen mit Transaktionen über 20 Millionen VND/Tag liegt bei weniger als 1 %. Daher hat die biometrische Authentifizierung keinen großen Einfluss auf die Zahlungstransaktionen der Benutzer, trägt aber dennoch zur Minimierung von Betrug bei.

Statistiken zeigen, dass das Ministerium für öffentliche Sicherheit bis Ende 2023 mehr als 84,7 Millionen Chip-Personalausweise und 70,2 Millionen VNeID-Konten ausgegeben hat und damit gewährleistet hat, dass „korrekte, ausreichende, saubere und aktuelle“ Daten mit einer Reihe anderer zuverlässiger Datenquellen (Sozialversicherung, öffentliche Dienste usw.) verknüpft und integriert wurden. Dies ist eine wichtige Quelle für Eingabedaten, die nicht nur dabei hilft, Kunden genau zu identifizieren und zu verifizieren, sondern auch Zahlungsvermittlern mehr Informationen und Eingabedaten für die Kundenanalyse und -bewertung zur Verfügung stellt. Entwerfen und bieten Sie Produkte und Dienstleistungen an, die den Kundenanforderungen entsprechen.

. Herr TRAN CONG QUYNH LAN , stellvertretender Generaldirektor der VietinBank:

Ständige Aktualisierung der Sicherheitstechnologie

Ziel der Entscheidung Nr. 2345 ist die Löschung unrechtmäßiger Konten. Dies trägt dazu bei, den Cashflow transparent zu machen und Betrug zu verhindern. Tatsächlich kommt es in vielen Fällen vor, dass das Opfer betrogen wird und dem Betrüger aktiv Geld überweist. Da es sich bei dem Konto des Betrügers jedoch nicht um das Konto des Inhabers handelt (möglicherweise aufgrund zuvor gefälschter Dokumente), ist es sehr schwierig, den Betrüger ausfindig zu machen. Gemäß den neuen Bestimmungen müssen sich nun alle Kontoinhaber authentifizieren und erneut identifizieren, und von Konten, die nicht auf ihren Namen lauten, dürfen keine Beträge über 10 Millionen VND überwiesen werden. Zu diesem Zeitpunkt wird das unterschlagene Geld einbehalten, wodurch die Behörden die Voraussetzungen für seine Rückforderung schaffen.

Es gibt auch Meinungen, dass biometrische Daten Deepfaked sein können (ein ausgeklügeltes Betrugsschema, bei dem Bilder und Videos von Kunden gefälscht werden). Wenn die erste Authentifizierung jedoch NFC (Lesen von Informationen von der Chipkarte auf dem CCCD) umfasst, das mit Daten des Ministeriums für öffentliche Sicherheit und biometrischen Daten verknüpft ist, zeigt dies, dass diese Lösung immer noch die sicherste und praktikabelste ist. In Wirklichkeit gibt es keine vollständige Lösung, da die Kriminellen ihre Betrugsmethoden ständig ändern und die Kreditinstitute sich ständig weiterentwickeln müssen. Die Technologie muss ständig verbessert werden und die Lösungen in der Entscheidung Nr. 2345 tragen derzeit dazu bei, Online-Betrugsdelikte einzuschränken.

. Assoc. Prof. Dr. TRAN HUNG SON , Direktor des Institute for Banking Technology Development Research (VNU-HCM):

KI-Anwendung zur Betrugserkennung

Die Schadensquote durch digitalen Betrug beträgt in Vietnam bis zu 3,6 Prozent des BIP und liegt damit über dem weltweiten Durchschnitt (1,1 Prozent) und übertrifft Länder wie Brasilien oder Thailand (beide 3,2 Prozent). Zu den gängigen Formen des digitalen Zahlungsbetrugs in Vietnam zählen Cyberangriffe (Malware, Phishing, Man-in-the-Middle-Angriffe), Identitätsdiebstahl, Social-Engineering-Betrug, Missbrauch von Rückerstattungsrichtlinien, First-Party-Betrug usw. Die Rate der bestätigten Betrugsfälle in Südostasien ist im letzten Jahr um 5 Prozentpunkte auf 54 % gestiegen.

Um dem zunehmenden Betrug entgegenzuwirken, müssen Banken und Unternehmen gleichzeitig zahlreiche Lösungen einsetzen. Dabei ist der Einsatz künstlicher Intelligenz (KI) und maschineller Lerntechnologie zur Betrugserkennung eine wirksame Methode zur Risikoprävention. Durch intelligente Algorithmen kann das KI-System das Transaktionsverhalten kontinuierlich analysieren, ungewöhnliche Anzeichen erkennen und rechtzeitig Warnungen an die Betriebseinheit sowie Kunden geben. Durch kontinuierliches „Lernen“ aus Daten wird KI immer intelligenter bei der Erkennung neuer Formen von Betrug.

Darüber hinaus müssen die Zahlungsdienstleister proaktiv zusammenarbeiten, Betrugsdatenbanken austauschen und sich auf gemeinsame Verarbeitungsverfahren einigen. Die Vervollständigung des digitalen Identifikationssystems trägt zudem wirksam dazu bei, Betrug im Zahlungsverkehr zu verhindern.

. Frau DANG TUYET DUNG , Direktorin von Visa Vietnam und Laos:

Milliardeninvestitionen in Sicherheit

Visa hat Milliarden von Dollar in KI-basierte Lösungen investiert, um Betrug zu verhindern und das Sicherheitsbewusstsein zu stärken. Wir haben außerdem eine Strategie implementiert, um Kontoinformationen durch eine eindeutige Kennung zu ersetzen. Diese Strategie erhöht die Sicherheit und ermöglicht es Benutzern, Datenfreigabeoptionen über Banking-Apps hinweg zu verwalten. Durch die Anwendung der Transaktionsverschlüsselungstechnologie werden die privaten Daten des Karteninhabers aus dem Zahlungsstrom entfernt, was die Sicherheit erhöht.

Visa arbeitet außerdem mit Banken und Partnern daran, bei E-Commerce-Transaktionen eine datenbasierte Authentifizierung anstelle von OTP-Codes einzuführen. Dies ist ein Trend in entwickelten Märkten wie Singapur und Malaysia, der dazu beiträgt, die Zahlungssicherheit um ein Vielfaches zu erhöhen. Die Regelung der Staatsbank, die bei Geldüberweisungen eine Gesichtsauthentifizierung vorschreibt, ist ein wichtiger Schritt nach vorn im Bemühen, Betrug zu verhindern und das Vermögen der Kunden zu schützen.

Linh Anh schrieb

(*) Siehe Lao Dong Zeitung, Ausgabe vom 25. Juni

[Anzeige_2]

Quelle: https://nld.com.vn/chia-khoa-phong-chong-lua-dao-qua-mang-xac-thuc-de-thanh-toan-an-toan-196240626195938811.htm

![[Foto] Besuch der Tunnel von Củ Chi – eine heroische unterirdische Leistung](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/8/06cb489403514b878768dd7262daba0b)

Kommentar (0)