Der Markt eröffnete mit weniger Optimismus, da der Verkaufsdruck seit Beginn der Sitzung zunahm, was dazu führte, dass der VN-Index zeitweise um bis zu 10 Punkte fiel, die Marke von 1.100 Punkten jedoch immer noch gehalten wurde.

Die Banken waren auch in der Morgensitzung die negativste Gruppe, als die gesamte Branche im roten Bereich lag. VCB stellte dabei die größte Belastung dar und nahm dem Markt 2 Punkte ab, SAB sank um 1,7 % und SHB um 1,3 %. Auch in der VN30-Gruppe gab es nur zwei Aktien, die gegen den Trend gingen: POW stieg um 2,6 % und SSI um 0,6 %.

Am Ende des Vormittagshandels am 10. November sank der VN-Index um 8,45 Punkte, was 0,76 % entspricht, auf 1.105,4 Punkte. Auf der gesamten Etage gab es 121 erhöhte Codes und 378 verringerte Codes. Der HNX-Index sank um 0,93 Punkte auf 227,2 Punkte. Der UPCoM-Index sank um 0,42 Punkte bzw. 0,48 % auf 85,81 Punkte.

VN-Index-Entwicklungen am 10. November (Quelle: Fire Ant).

Im Nachmittagshandel kam es zu Handelsbeginn zu einer Erholung, zeitweise überschritt der Index die Referenz. Der Markt wurde jedoch weiterhin durch Large-Cap-Aktien gebremst und fiel weiter, wobei er sich um die Referenzgröße herumkämpfte.

Zum Ende der Handelssitzung am 10. November sank der VN-Index um 12,21 Punkte, entsprechend 1,1 Prozent, auf 1.101,6 Punkte. Auf der gesamten Etage gab es 148 Codes mit steigenden, aber 417 Codes mit fallenden und 49 Codes, die unverändert blieben.

Der HNX-Index sank um 1,57 Punkte bzw. 0,69 % auf 226,65 Punkte. Auf der gesamten Etage gab es 54 steigende, 104 fallende und 72 unveränderte Codes. Der UPCoM-Index sank um 0,51 Punkte auf 85,7 Punkte.

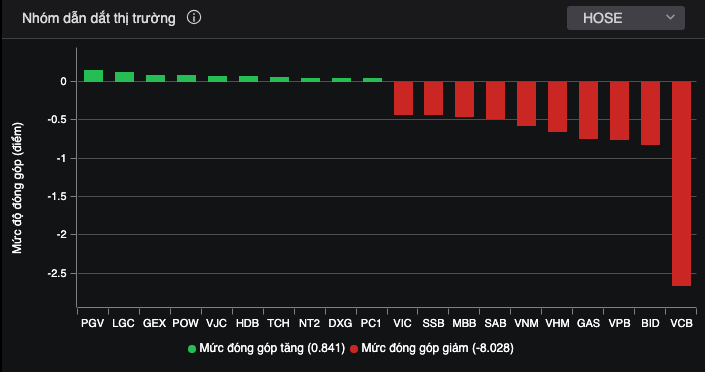

Allein im VN30-Korb verzeichneten 27 Aktien einen Kursrückgang, nur 3 Aktien blieben verschont: HDB legte um 0,53 % zu, POW um 1,3 % und VJC um 0,55 %. Die Large-Cap-Gruppe ist eine Belastung, da nur 10 Codes – VCB, VPB, BID, GAS, VHM, VNM, SAB, MBB, VIC, SSB – dem Markt fast 8 Punkte wegnahmen.

Marktführende Aktien.

In der gleichen Situation blieb die Bankengruppe eine negative Gruppe mit einem Rückgang von SSB um 2,86 %, LPB um 2,55 %, VPB um 2,25 %, VCB um 2,16 %, MBB um 1,91 %, BID um 1,52 %, TCB um 1,43 % und ACB, TPB, STB, MSB, CTG, SHB und NAB um weniger als 1 %.

Im Gegensatz zur gestrigen Sitzung war die Immobiliengruppe heute erneut im Minus, wobei NVL um 1,84 %, CEO um 2,49 %, VRE um 1,44 %, KDH um 1,72 %, HUT um 1,99 % und VIC, KBC, VCG, CII, NLG, LCG und HVV um weniger als 1 % fielen. Einige Codes verzeichneten immer noch grüne Werte: DXG stieg um 1,8 %, PDR stieg um 0,79 %, TCH stieg um 2,92 % und CTD stieg um 1,61 %.

Der Gesamtwert der Auftragsabgleiche in der heutigen Sitzung erreichte 23.790 Milliarden VND, ein Rückgang von 5 % im Vergleich zur vorherigen Sitzung, wobei der Wert der Auftragsabgleiche allein bei HoSE 20.768 Milliarden VND erreichte, ein Rückgang von 6 %. In der VN30-Gruppe erreichte die Liquidität 7.010 Milliarden VND.

Nach der Sitzung mit dem höchsten Netto-Auslandskaufwert seit mehr als zwei Monaten ist die heutige Sitzung mit einem Netto-Kaufwert von 235,28 Milliarden VND zurückgegangen, wovon diese Gruppe 1.517 Milliarden VND ausgab und 1.753 Milliarden VND verkaufte.

Die Codes, die in großen Mengen gekauft wurden, waren hauptsächlich STB 43 Milliarden VND, TPB 29,8 Milliarden VND, FUEVFVND 29 Milliarden VND, GMD 25 Milliarden VND, HDB 23,7 Milliarden VND... Im Gegensatz dazu waren die Codes, die in großen Mengen verkauft wurden, FUESSVFL 234,8 Milliarden VND, VCB 57,7 Milliarden VND, VNM 45,8 Milliarden VND, VHM 41 Milliarden VND, KDH 29 Milliarden VND,... .

[Anzeige_2]

Quelle

Kommentar (0)