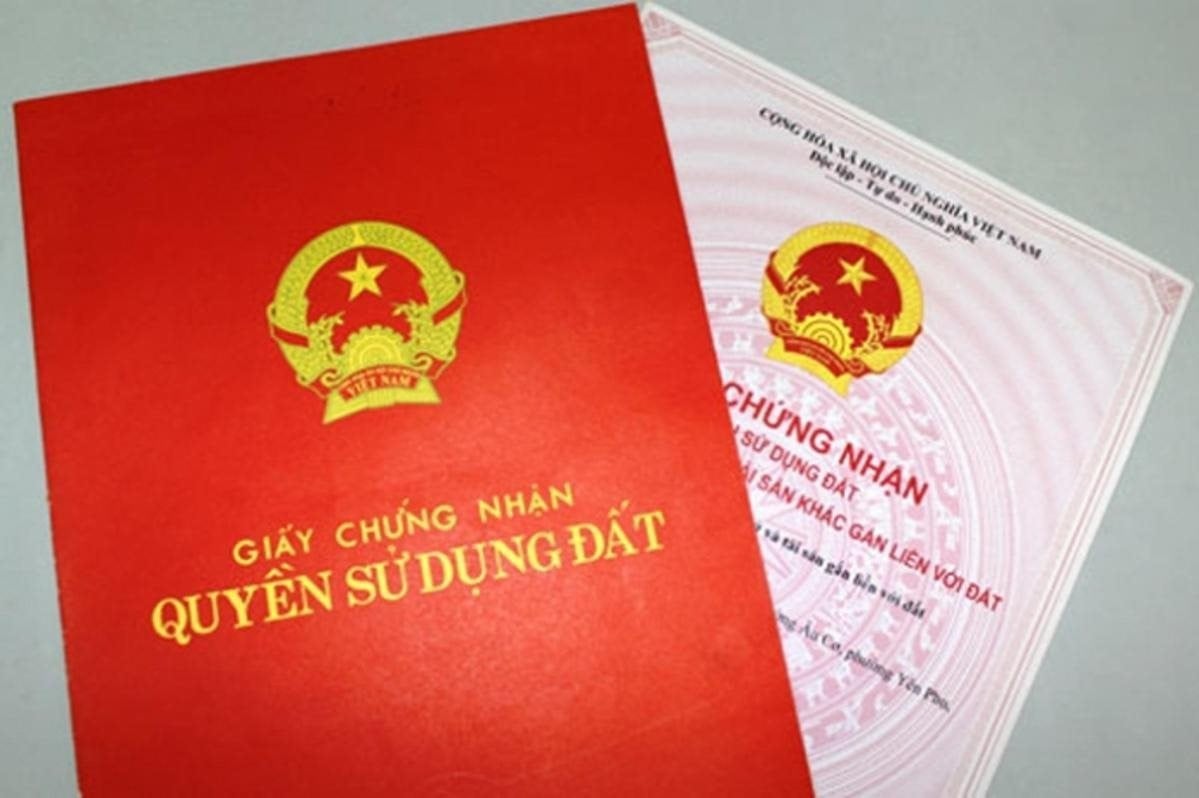

In den aktuellen Bestimmungen ist eindeutig festgelegt, dass die Strafe für die verspätete Übertragung des Immobilieneigentums die Strafe für die verspätete Übertragung des Eigentums im roten Buch und die Strafe für die verspätete Einreichung von Unterlagen zur Steuererklärung umfasst.

Bezüglich der Strafe für die verspätete Übertragung des Roten Buches gilt gemäß Absatz 3, Artikel 133 des Bodengesetzes von 2024, dass der Landnutzer das Rote Buch innerhalb von höchstens 30 Tagen ab dem Datum der notariellen Beurkundung des Kauf- und Übertragungsvertrags für Immobilien übertragen muss.

Gemäß Absatz 1 und Absatz 2, Artikel 17 des Dekrets 91/2019/ND-CP beträgt die Geldstrafe für die Verzögerung der Erstregistrierung von Grundstücksänderungen bis zu 2 Millionen VND; Verzögerung bei der Übertragung des roten Buches für Grundstücke mit rotem Buch bis zu 10 Millionen VND.

Neben den behördlichen Sanktionen sind die Landnutzer auch verpflichtet, Landänderungen zu registrieren.

Daher müssen die Personen innerhalb von 30 Tagen ab dem Datum der notariellen Beglaubigung und Beurkundung der Kauf- und Übertragungsverträge für Immobilien das rote Buch beim Grundbuchamt übertragen. Wenn der Landnutzer innerhalb dieses Zeitraums das Eigentum nicht überträgt, wird ihm eine Geldstrafe von bis zu 10 Millionen VND auferlegt.

Bei der Übertragung des roten Buches kann eine Geldstrafe verhängt werden, wenn diese nicht innerhalb der gesetzlich vorgeschriebenen Frist erfolgt.

Darüber hinaus muss der Landnutzer bei der Übertragung des Roten Buches auch steuerliche Verpflichtungen erfüllen, darunter die Einkommensteuer und Registrierungsgebühren. Bei verspäteter Abgabe der Steuererklärung wird den Landnutzern eine Geldstrafe von bis zu 25 Millionen VND auferlegt.

Artikel 13 des Dekrets 125/2020/ND-CP legt fest: Bei Zahlungsverzug von 1 bis 30 Tagen wird eine Geldstrafe von 2 bis 5 Millionen VND verhängt; Bei Zahlungsverzug von 31 bis 60 Tagen wird eine Geldstrafe von 5 bis 8 Millionen VND verhängt; Bei Zahlungsverzug von 61 bis 90 Tagen/über 91 Tagen, ohne dass Steuern anfallen, wird eine Geldstrafe von 8 bis 15 Millionen VND verhängt; Bei Zahlungsverzug von mehr als 90 Tagen wird eine Geldstrafe von 15 bis 25 Millionen VND verhängt.

Gemäß Absatz 5, Artikel 44 des Steuerverwaltungsgesetzes 2019 beträgt die Frist für die Abgabe von Steuererklärungen spätestens 10 Tage ab dem Datum der Entstehung der Steuerschuld.

Daher müssen die Personen innerhalb von 30 Tagen ab dem Datum der notariellen Beurkundung des Immobilienübertragungs- oder Kaufvertrags das Registrierungsverfahren für die Namensänderung durchführen und innerhalb von 10 Tagen ab dem Datum der Entstehung der Steuerpflicht eine Einkommensteuererklärung einreichen.

In Bezug auf die Strafe für die verspätete Übertragung des Red Book-Titels wird der Käufer/Schenker gemäß Klausel 4, Artikel 5 des Dekrets 91/2019/ND-CP bestraft, wenn er die Übertragung oder Schenkung ohne oder mit verspäteter Registrierung von Änderungen durchführt.

Für die Eintragung von Grundstücksänderungen ist das Grundbuchamt bzw. die Außenstelle des Grundbuchamts zuständig. Die Frist für die Registrierung einer Grundstücksänderung beträgt höchstens 10 Arbeitstage ab dem Datum, an dem die Akte als gültig anerkannt wird.

Daher müssen die Personen nach der notariellen Beglaubigung und Beurkundung des Vertrags zur Übertragung oder Schenkung von Immobilien innerhalb der vorgeschriebenen Frist Steuern und Gebühren deklarieren und die Übertragungsdokumente einreichen, andernfalls werden ihnen die oben genannten Geldstrafen auferlegt.

Hai Van

[Anzeige_2]

Quelle

![[Foto] „Schönheiten“ nehmen an der Paradeprobe am Flughafen Bien Hoa teil](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

Kommentar (0)