قال خبراء في شركة بينتري للأوراق المالية إن أداء سوق الأسهم هذا الأسبوع يعتمد إلى حد كبير على عودة التدفقات النقدية إلى الأسهم الرئيسية وقدرتها على الانتشار إلى السوق بالكامل.

منظور سوق الأوراق المالية 3-7/3: يعتمد بشكل كبير على عودة التدفق النقدي إلى الأسهم الأساسية

قال خبراء في شركة بينتري للأوراق المالية إن أداء سوق الأسهم هذا الأسبوع يعتمد إلى حد كبير على عودة التدفقات النقدية إلى الأسهم الرئيسية وقدرتها على الانتشار إلى السوق بالكامل.

أسواق الأسهم العالمية تمر بمرحلة تصحيح، خاصة في آسيا. مع انخفاضها الحاد الأسبوع الماضي، فقدت الأسهم اليابانية والكورية المستوى الفني MA200، في حين تم أيضًا حظر الاتجاه الصعودي للسوق الصينية. ومن الجدير بالذكر أن أسهم جنوب شرق آسيا، مع دخول تايلاند والفلبين في سوق هبوطية، انخفضت بنسبة تزيد عن 20% من ذروتها الأخيرة.

وفي سوق السلع الأساسية، كسرت أسعار الذهب سلسلة مكاسبها التي استمرت ثمانية أسابيع بعد أن انخفضت بأكثر من 3% الأسبوع الماضي. وسرعان ما تولى الدولار الأمريكي وسندات الخزانة الأميركية دور الأصول الآمنة. وسجلت أسعار النفط أيضا أدنى مستوى لها في شهرين، مسجلة أول انخفاض شهري منذ نوفمبر/تشرين الثاني 2024.

واصل الرئيس الأمريكي دونالد ترامب الإعلان عن أفكار جديدة بشأن الرسوم الجمركية، الأمر الذي أثار قلق المستثمرين العالميين الأسبوع الماضي. وتصاعدت المخاوف الجيوسياسية عندما انهارت المحادثات بين الولايات المتحدة وأوكرانيا في البيت الأبيض بعد تبادل حاد للاتهامات بين الرئيسين. في الرابع من مارس/آذار، ستدخل الرسوم الجمركية بنسبة 25% على المكسيك وكندا حيز التنفيذ بعد تعليق لمدة شهر. وبالإضافة إلى ذلك، أعلن السيد ترامب أيضًا فرض تعريفة جمركية إضافية بنسبة 10% على الصين (4 مارس)، بعد فرض تعريفة جمركية بنسبة 10% على السلع الصينية منذ أوائل فبراير 2025، وبالتالي، يصبح معدل الضريبة 20% للصين اعتبارًا من 4 مارس.

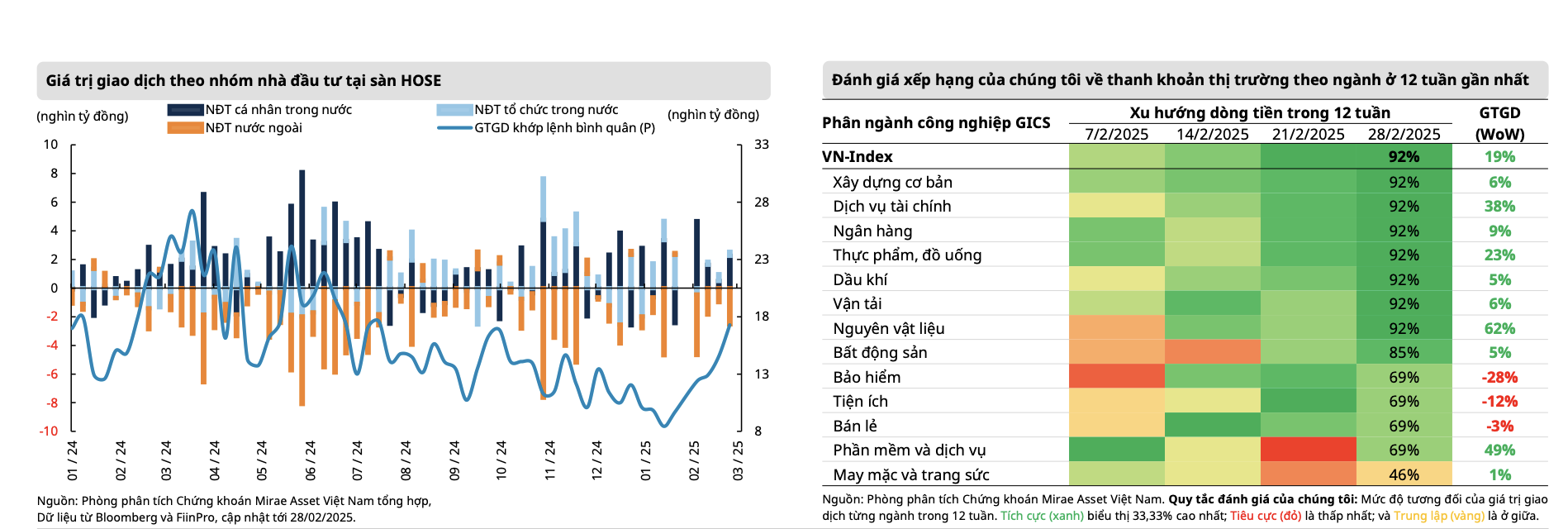

خالفت السوق المحلية اتجاه سوق الأسهم العالمية بتسجيلها ارتفاعا للأسبوع السادس على التوالي، وهي أطول سلسلة ارتفاع منذ منتصف أغسطس 2023، وظلت فوق عتبة 1300 نقطة لجميع جلسات الأسبوع الماضي. أغلق المؤشر الأسبوع عند مستوى 1,305.36 نقطة، مرتفعاً بمقدار +8.61 نقطة، أي ما يعادل ارتفاعاً بنسبة +0.66% مقارنة بالأسبوع السابق.

تركزت الزيادة الأسبوع الماضي بشكل رئيسي في مجموعة الشركات متوسطة الحجم (+1.36%)، في حين ارتفعت الشركات الصغيرة بنسبة +1.05% وارتفعت VN30 بشكل طفيف بنسبة +0.2%. وتشمل بعض مجموعات الأسهم البارزة: البناء ومواد البناء، وخاصة أسهم الصلب (+5.01٪)، والأوراق المالية (3.2٪)، والعقارات (+2.58٪) ... من ناحية أخرى، الخدمات اللوجستية (-2.69٪)، والطيران (-2.48٪)، والتأمين (-2.34٪) ...

أدى الزخم الأقصى الأسبوع الماضي إلى انفجار التدفق النقدي بسرعة مع زيادة حجم الأسهم المقابلة بأكثر من 13٪، في حين تم تسجيل تحسن في السيولة للأسبوع السادس على التوالي. وارتفع متوسط قيمة المعاملات المطابقة لكل جلسة بنسبة 19% مقارنة بالأسبوع الماضي ووصل إلى أكثر من 17.300 مليار دونج، وهو أعلى مستوى منذ يوليو 2024.

وعلى وجه التحديد، بلغ إجمالي سيولة السوق الأسبوع الماضي 21,137 مليار دونج، بزيادة 13.2% مقارنة بالأسبوع السابق، كما زادت سيولة مطابقة الطلبات أيضًا بنسبة 16.3% إلى 19,448 مليار دونج. ارتفعت السيولة في فبراير إلى 17,861 مليار دونج، بزيادة قدرها 40% تقريبًا مقارنة بشهر يناير ولكنها لا تزال أقل بنسبة 23.3% عن نفس الفترة. بلغ إجمالي السيولة السوقية المتراكمة منذ بداية العام 15,343 مليار دونج، بانخفاض 27.2% مقارنة بالمستوى المتوسط في عام 2024.

لكن معظم الارتفاع تم تشكيله في جلسة 24 فبراير، في حين دخل مؤشر VN في حالة من إعادة التراكم بعد اختراق منطقة المقاومة النفسية عند 1300 نقطة. وعلى وجه الخصوص، استمر التدفق النقدي في الانسحاب من المجموعات ذات الأداء التجاري المرتفع في الفترة السابقة مثل البنوك والتكنولوجيا (FPT) وتحول تدريجيا إلى مجموعات الأسهم التي لم تدخل بعد مرحلة زيادة الأسعار مع آفاق تحقيق أداء ربح أفضل مثل الصلب والبناء والعقارات والأوراق المالية.

ومن بين أبرز مجموعات الأسهم التي اجتذبت التدفقات النقدية كانت أسهم الصلب بعد أن فرضت وزارة الصناعة والتجارة ضريبة إغراق مؤقتة تصل إلى 27.83% على لفائف المدرفلة الساخنة (HRC) المستوردة من الصين وأسهم الأوراق المالية بفضل توقع ترقية السوق من قبل FTSE Russell وكذلك نظام KRX.

|

| المصدر: ميراي أسيت |

واصل التفاؤل من جانب المستثمرين المحليين تعزيز الزخم الصعودي للسوق وفي الوقت نفسه موازنة ضغوط البيع من جانب المستثمرين الأجانب. باع المستثمرون الأجانب صافي أكثر من 2,758 مليار دونج، ليصل صافي البيع في فبراير إلى 9,850 مليار دونج، وتراكم منذ بداية العام، باع المستثمرون الأجانب صافي 16,606 مليار دونج. بلغت التدفقات الخارجة الصافية لصناديق الاستثمار المتداولة من صناديق Diamond وFubon -4.63 مليون دولار أمريكي و-4.5 مليون دولار أمريكي على التوالي الأسبوع الماضي.

تركزت مجموعة الأسهم المباعة صافيًا الأسبوع الماضي على: FPT (-470 مليار دونج)، وSTB (-416 مليار دونج)، وHPG (-369 مليار دونج)، بينما تم إعادة شراء صافي MWG (+547 مليار دونج)، وVNM (+170 مليار دونج)... في الشهر الماضي، شملت الأسهم المباعة صافيًا من قبل المستثمرين الأجانب: FPT (-1,334 مليار دونج)، وVNM (-1,119 مليار دونج)، وMSN (-979 مليار دونج)، وVCB (-714 مليار دونج)...

|

| المصدر: MBS |

وفيما يتعلق بالتقييم، فبحسب خبراء شركة إم بي إس للأوراق المالية، ارتفعت نسبة السعر إلى الربحية الحالية (TTM - الانزلاق خلال آخر 4 أرباع) للسوق من 13.3 مرة في أوائل فبراير إلى 14.18 مرة، لكنها لا تزال أقل بنسبة 16.5% من المتوسط على مدى 5 سنوات. وهذه هي المرة الثانية التي يكون فيها معدل السعر إلى الربحية أقل من متوسط الانحراف المعياري الواحد منذ أواخر أكتوبر وأوائل نوفمبر 2024، عندما كان مؤشر VN عند 1250 نقطة .

قال خبراء في شركة ميراي أسيت سيكيوريتيز إن الحرب التجارية لم تظهر أي علامات على التهدئة مع قرار الولايات المتحدة مواصلة فرض ضريبة استيراد إضافية بنسبة 10% على الصين في حين من المتوقع أن تدخل الضريبة الجديدة على المكسيك وكندا حيز التنفيذ اعتبارًا من 4 مارس بعد انتهاء فترة التعليق السابقة التي استمرت 30 يومًا. لقد أصبح الدور الأمريكي على الجبهات غير قابل للتنبؤ بشكل متزايد مع احتمال استمرار اتفاق وقف إطلاق النار في روسيا وأوكرانيا لفترة أطول من المتوقع عندما لم يسير المؤتمر الصحفي بين الرئيس زيلينسكي والسيد ترامب في نهاية الأسبوع الماضي بسلاسة. ورغم أن هذا يعتبر أحد العوامل الجيوسياسية السلبية، فإن تأثيره على سوق الأسهم لا يزال غير واضح، حيث لا تزال توقعات النمو في الولايات المتحدة العامل الأكثر أهمية في الوقت الراهن؛ وخاصة مع تباطؤ الإنفاق الاستهلاكي في البلاد.

بالنسبة للسوق الفيتنامية، سيكون شهر مارس فترة أولية حيث قد تصبح التدفقات النقدية العالمية حذرة مع بدء سريان قرارات التعريفات الجمركية الأمريكية، إلى جانب التعريفات الجمركية المتبادلة التي سيتم الإعلان عنها في أوائل أبريل. وهذه هي المخاطر التي يتعين على السوق مراقبتها بعناية. وترى شركة ميراي للأصول أن التدفقات النقدية في فيتنام سوف تستمر في التحول إلى مجموعات ذات آفاق أداء تداول أعلى، مع احتمال أن يؤدي التخلص من جني الأرباح في المجموعة المصرفية إلى دفع السوق إلى التكيف مع مناطق سعر التوازن الجديدة (1280 - 1290 نقطة) قبل اختبار منطقة المقاومة مرة أخرى عند 1300 - 1330 نقطة.

وبحسب خبراء من شركة بينتري للأوراق المالية، فإن الوقت الذي تجاوز فيه السوق حاجز 1300 نقطة في الأسبوع الأخير من فبراير/شباط 2025 كان بمثابة المرة الأولى التي حافظ فيها السوق على هذه العتبة النفسية لمدة 5 جلسات متتالية، خلال السنوات الثلاث الماضية تقريبًا. شهد مؤشر فيتنام الوطني أسبوعا متقلبا، لكن معنويات المستثمرين أصبحت تدريجيا أكثر إيجابية على الرغم من بعض الأخبار المزعجة مثل الضربات المتتالية الناجمة عن سياسة التعريفة الجمركية المحافظة التي ينتهجها الرئيس دونالد ترامب أو بطء صرف الاستثمارات العامة عن المخطط لها في أول شهرين من العام وتباطؤ نمو الائتمان عبر النظام.

يعتقد خبراء Pinetree Securities أن هذا الأسبوع سيكون أسبوع تداول أكثر صعوبة، حيث لا يزال مؤشر VN يكافح حول المستوى النفسي المهم عند 1300 نقطة. من الصعب تأكيد الاختراق الواضح دون الزخم القادم من مجموعة أسهم البنوك . وعلى وجه الخصوص، عندما تتطلب توجيهات رئيس الوزراء التعامل بصرامة مع مؤسسات الائتمان التي تتنافس بشكل غير عادل على أسعار الفائدة وتوجه البنوك إلى "الاستعداد لمشاركة جزء من أرباحها لخفض أسعار الإقراض لدعم الأفراد والشركات"، فإن هذا يعني أن هامش الفائدة الصافي (NIM) للنظام المصرفي قد يتأثر إلى حد ما.

وبناء على ذلك، فإن تطورات الأسبوع المقبل تعتمد إلى حد كبير على عودة التدفقات النقدية إلى الأسهم الأساسية والقدرة على الانتشار إلى السوق بأكمله. في سيناريو التصحيح الطفيف، قد يعود مؤشر VN إلى نطاق 1,285 - 1,290 نقطة لاكتساب الزخم، ثم سيكون الهدف التالي هو نطاق 1,330 نقطة، وفي حالة التقلبات الأقوى، قد يعود السوق إلى نطاق 1,255 - 1,260 نقطة.

[إعلان 2]

المصدر: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[صورة] الأمين العام تو لام يستقبل السفير الياباني لدى فيتنام إيتو ناوكي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[صورة] آثار خاصة في متحف التاريخ العسكري الفيتنامي مرتبطة بيوم الثلاثين من أبريل البطولي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[صورة] لحظة حب: شعب ميانمار يعرب عن شكره للجنود الفيتناميين](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

تعليق (0)