การคาดหวังการปรับลดอัตราดอกเบี้ยของเฟดเป็นปัจจัยหลักที่ผลักดันราคาโลหะมีค่า

ตลาดโลหะมีค่าในช่วงครึ่งแรกของปี 2567 เติบโตอย่างก้าวกระโดด เนื่องจากนักลงทุนหันไปสนใจการเคลื่อนไหวของเฟด โดยเฉพาะอย่างยิ่งเนื่องจากอัตราเงินเฟ้อของสหรัฐฯ แสดงสัญญาณการชะลอตัว จากข้อมูลของตลาดสินค้าโภคภัณฑ์เวียดนาม (MXV) พบว่าราคาเงินเพิ่มขึ้นมากกว่า 25% นับตั้งแต่ต้นปี โดยมีอัตราการเติบโตของราคาทองคำที่สูงกว่า

นอกเหนือจากความต้องการการลงทุนในสินทรัพย์ปลอดภัยอันเนื่องมาจากความขัดแย้งทางภูมิรัฐศาสตร์ หนึ่งในเหตุผลหลักที่สนับสนุนการเพิ่มขึ้นของราคาเงินก็คือการคาดหวังว่าเฟดจะลดอัตราดอกเบี้ยในปีนี้ ย้อนกลับไปเมื่อต้นเดือนมีนาคม เมื่อราคาเงินเริ่มพุ่งสูงขึ้น ตลาดคาดว่าเฟดจะลดอัตราดอกเบี้ยสามถึงสี่ครั้งเริ่มตั้งแต่เดือนมิถุนายน ส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้นช้าลงหรืออาจถึงขั้นร่วงลงในบางครั้ง อีกทั้งยังส่งผลทางอ้อมให้ค่าเงินโลหะมีค่าซึ่งมีความอ่อนไหวต่ออัตราดอกเบี้ยและความผันผวนของสกุลเงินปรับตัวสูงขึ้นด้วย

ในขณะเดียวกัน ธนาคารกลางยุโรป (ECB) เมื่อวันที่ 6 มิถุนายน ได้กลายเป็นหนึ่งในธนาคารแรกๆ ที่จะปูทางไปสู่วัฏจักรการผ่อนคลายทางการเงิน โดยลดอัตราดอกเบี้ยหลักลงจาก 4% เหลือ 3.75% ซึ่งถือเป็นการปรับลดอัตราดอกเบี้ยครั้งแรกนับตั้งแต่เดือนกันยายน 2019 ราคาของเงินและแพลตตินัมก็พุ่งสูงขึ้นอย่างรวดเร็วในช่วงท้ายของการซื้อขาย โดยส่วนใหญ่เป็นผลมาจากการคาดการณ์ของตลาดว่าเฟดจะทำตามแนวทางของ ECB ในไม่ช้านี้

อย่างไรก็ตาม ราคาโลหะมีค่าปรับตัวลดลงอย่างรวดเร็วในช่วงการซื้อขายสัปดาห์ที่แล้ว โดยข้อมูลการจ้างงานเพิ่มขึ้นมากกว่าที่คาดไว้ ส่งผลให้ความเชื่อมั่นของนักลงทุนในตลาดลดลง และทำให้เฟดตกอยู่ในสถานการณ์ที่ยากลำบาก

เฟดอยู่ในภาวะกลืนไม่เข้าคายไม่ออก

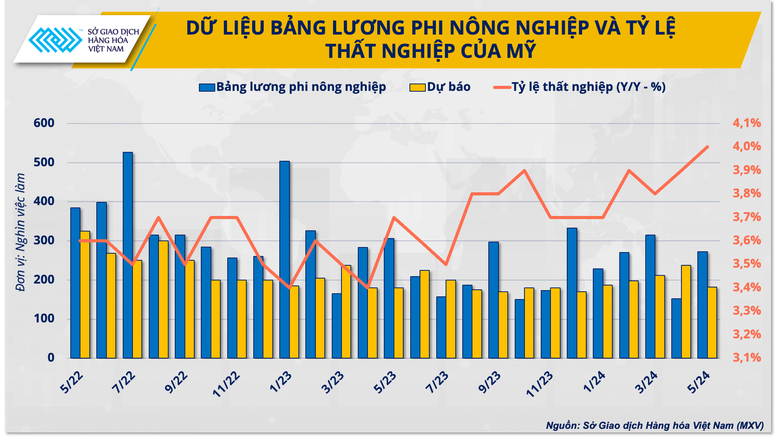

ตามข้อมูลที่กระทรวงแรงงานสหรัฐฯ เผยแพร่เมื่อวันที่ 7 มิถุนายน ระบุว่า การจ้างงานนอกภาคเกษตรของสหรัฐฯ เพิ่มขึ้น 272,000 ตำแหน่งในเดือนพฤษภาคม ซึ่งเพิ่มขึ้นอย่างมากเมื่อเทียบกับ 165,000 ตำแหน่งในเดือนเมษายนที่ได้รับการแก้ไขแล้ว และสูงกว่าที่นักเศรษฐศาสตร์คาดการณ์ไว้ที่ 190,000 ตำแหน่ง เป็นอย่างมาก

การเติบโตของค่าจ้างรายชั่วโมงยังสูงกว่าที่คาดการณ์ โดยเพิ่มขึ้น 0.4% เมื่อเทียบเป็นรายเดือน และ 4.1% เมื่อเทียบเป็นรายปีในปี 2566 ในขณะเดียวกัน อัตราการว่างงานแม้จะเพิ่มขึ้นเป็น 4% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2565 แต่ยังถือว่าต่ำเมื่อเทียบกับช่วงหลังวิกฤตในปี 2543 และ 2551

ตลาดแรงงานที่มั่นคงและการเติบโตของรายได้อย่างต่อเนื่องถือเป็นข้อความที่น่าหดหู่ใจในความพยายามของเฟดในการลดอัตราเงินเฟ้อและทำให้ความหวังของตลาดเปลี่ยนไป การเดิมพันในการปรับลดอัตราดอกเบี้ยในเดือนกันยายน ซึ่งผู้ซื้อขายส่วนใหญ่คาดว่าจะเกิดขึ้น ได้ลดลงเหลือประมาณ 50% จากกว่า 60% เมื่อสัปดาห์ที่แล้ว ตามข้อมูลของ FedWatch ซึ่งเป็นเครื่องมือติดตามอัตราดอกเบี้ย

อย่างไรก็ตาม ความร้อนแรงในตลาดงานแสดงให้เห็นภาพที่ตัดกันกับข้อมูลล่าสุดบางส่วน สะท้อนถึงการชะลอตัวของเศรษฐกิจสหรัฐฯ ที่น่าสังเกตคือ ข้อมูลในการปรับครั้งที่สองของสำนักวิเคราะห์เศรษฐกิจสหรัฐฯ แสดงให้เห็นว่าการเติบโตของผลิตภัณฑ์มวลรวมภายในประเทศของสหรัฐฯ ในไตรมาสแรกของปี 2567 เพิ่มขึ้นเพียง 1.3% เมื่อเทียบกับไตรมาสก่อนหน้า แทนที่จะเพิ่มขึ้น 1.6% ตามที่ประกาศเบื้องต้น

นาย Pham Quang Anh ผู้อำนวยการศูนย์ข่าวสินค้าโภคภัณฑ์เวียดนาม กล่าวว่า “เป้าหมายของการ “ลงจอดอย่างนุ่มนวล” จะทำให้เฟดให้ความสำคัญกับนโยบายการเงินมากขึ้น ดังนั้น ความเป็นไปได้ที่เฟดจะปรับเปลี่ยนนโยบายในเดือนกันยายนจึงยังมีความเป็นไปได้อยู่มาก”

แนวโน้มราคาโลหะมีค่าขึ้นอยู่กับสถานการณ์ของเฟด

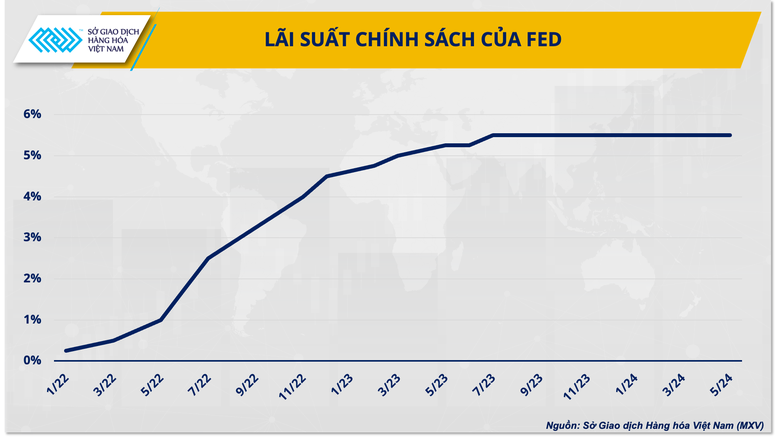

ในบริบทปัจจุบันของเศรษฐกิจสหรัฐฯ ไม่น่าแปลกใจหากเฟดไม่มีการเคลื่อนไหวใหม่ๆ ใดๆ ในการประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) เมื่อเช้าวันที่ 13 มิถุนายน และคงไม่น่าแปลกใจเกินไปหากเจ้าหน้าที่เฟดยังคงสนับสนุนให้คงอัตราดอกเบี้ยไว้เป็นเวลานานขึ้น จนกว่าอัตราเงินเฟ้อจะลดลงสู่เป้าหมาย 2% ในลักษณะที่ยั่งยืน

แรงกดดันจากนโยบายการเงินของเฟดอาจทำให้ราคาเงินตกอยู่ภายใต้แรงกดดันและปรับตัวลงในระยะสั้น เนื่องจากตลาดมีความระมัดระวังมากขึ้น ซึ่งสะท้อนให้เห็นจากการประมาณการของธนาคารต่างๆ เช่นกัน

ในการคาดการณ์ล่าสุด ธนาคารซิตี้แบงก์กล่าวว่าเฟดจะลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานในปีนี้ เป็นเวลา 3 เดือนติดต่อกัน แทนที่จะลด 4 ครั้งเริ่มตั้งแต่เดือนกรกฎาคม JPMorgan ได้เปลี่ยนการคาดการณ์จากการลดอัตราดอกเบี้ยสามครั้งในปีนี้เหลือเพียงครั้งเดียว โดยระบุว่าเฟดจะไม่ดำเนินการใดๆ จนกว่าจะถึงเดือนพฤศจิกายนเป็นอย่างน้อย

ตามที่นายกวาง อันห์ กล่าว นี่คือสองสถานการณ์ที่น่าจะเป็นไปได้มากที่สุดที่อาจเกิดขึ้นในปัจจุบัน หากเฟดปรับลดอัตราดอกเบี้ยตามที่คาดไว้ ค่าเงินดอลลาร์สหรัฐอาจอ่อนค่าลง ส่งผลให้เกิดแรงผลักดันให้ราคาโลหะมีค่าเพิ่มขึ้น ในสถานการณ์แรก เมื่อคาดว่าเดือนสิงหาคมจะเป็นช่วงขาขึ้นรอบสองของตลาด ราคาของเงินอาจกลับมาพุ่งขึ้นไปถึงระดับ 35 เหรียญสหรัฐฯ ต่อออนซ์ได้

นอกจากนี้ ไม่สามารถละเลยความสมดุลระหว่างอุปทานและอุปสงค์และความเสี่ยงทางภูมิรัฐศาสตร์ได้ เนื่องจากทั้งสองปัจจัยนี้ถือเป็นปัจจัยสำคัญสองประการที่ผลักดันตลาดโลหะมีค่าในช่วงครึ่งหลังของปี 2567 ตามข้อมูลของสถาบันวิจัยเงินระหว่างประเทศ ตลาดเงินกำลังมุ่งหน้าสู่ภาวะขาดดุลเป็นปีที่สี่ติดต่อกัน โดยคาดการณ์ว่าภาวะขาดดุลในปี 2567 จะเป็นภาวะขาดดุลเป็นอันดับสองในประวัติศาสตร์ ในขณะเดียวกัน ความตึงเครียดในฉนวนกาซา ระหว่างอิสราเอลและฮามาสก็ยังคงดำเนินต่อไป และความขัดแย้งระหว่างอิสราเอลและเลบานอนก็ยังคงรุนแรงขึ้น ส่งผลให้บทบาทของสินทรัพย์ปลอดภัย เช่น ทองคำและเงินเพิ่มมากขึ้น

แหล่งที่มา

![[ภาพ] โบราณวัตถุพิเศษที่พิพิธภัณฑ์ประวัติศาสตร์การทหารเวียดนามที่เกี่ยวข้องกับเหตุการณ์กล้าหาญในวันที่ 30 เมษายน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[ภาพ] โมเมนต์แห่งความรัก: ชาวเมียนมาร์ซาบซึ้งใจขอบคุณทหารเวียดนาม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[ภาพ] สหายคำทาย สีพันดอน ผู้นำที่ร่วมส่งเสริมความสัมพันธ์เวียดนาม-ลาว](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

การแสดงความคิดเห็น (0)