Многие центральные банки задерживают выпуск CBDC

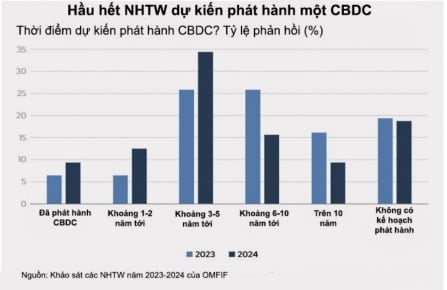

Результаты опроса OMFIF показывают, что доля центральных банков, планирующих выпустить CBDC (72%), остается относительно стабильной по сравнению с 2023 годом (74%). В частности, 34% центральных банков планируют осуществить эмиссию в течение следующих 3–5 лет, по сравнению с 26% в 2022 году. Однако около 31% центральных банков заявили, что отложили свои планы по эмиссии CBDC по разным причинам, включая экономическую ситуацию и политическую волю.

Хотя многие центральные банки проявляют осторожность, они по-прежнему позитивно оценивают возможность развертывания CBDC в ближайшие пять лет. Число банков, заявляющих, что они планируют выпустить CBDC в течение пяти лет или раньше, увеличилось, в частности, доля банков, планирующих выпустить CBDC в течение следующих 1-2 лет, удвоилась — с 6% до 12%. Между тем, ожидаемое количество эмиссий в течение следующих шести лет существенно снизилось и составило менее 10% по сравнению с исследованием 2023 года (рисунок 1).

Центральные банки в развивающихся странах, как правило, выпускают CBDC раньше, чем в развитых странах, хотя ожидаемый темп эмиссии в течение 5 лет аналогичен. Девятнадцать процентов банков развивающихся рынков планируют осуществить эмиссию в течение следующих 1–2 лет, в то время как ни один банк развитых рынков не планирует осуществлять эмиссию ранее, чем через 3–5 лет.

Примечательно, что доля банков, не планирующих выпуск CBDC, осталась неизменной и составила около 19%. Это может указывать на то, что большинство центральных банков уже приняли решение о выпуске CBDC, в то время как некоторые все еще оставляют возможность изменить свою позицию. «Мы продолжаем наращивать потенциал в этой области и изучать потенциальные возможности использования CBDC», — заявил один из банков.

Решения крупных центральных банков, таких как Европейский центральный банк (ЕЦБ), могут подтолкнуть другие банки к выпуску CBDC. «Наша точка зрения не изменилась, но мы внимательно следим за развитием событий, связанных с цифровым евро», — пояснил один из банков.

Несмотря на различия в планах и возможностях эмиссии, большинство центральных банков активно оценивают осуществимость: 91% опрошенных банков заявили, что уже провели или планируют провести технико-экономическое обоснование. Эти исследования могут включать консультации с пользователями и предприятиями, официальные документы, технические документы или технические исследования.

Эти исследования помогают центральным банкам определить, подходит ли выпуск CBDC для их контекста, каковы оптимальные варианты использования и подходящее время для их развертывания. «Речь идет не только о технической осуществимости, но и о сфере применения, а также о преимуществах для предприятий и граждан», — заявил г-н Виджитлека Мароме, главный представитель Банка Таиланда в Лондоне.

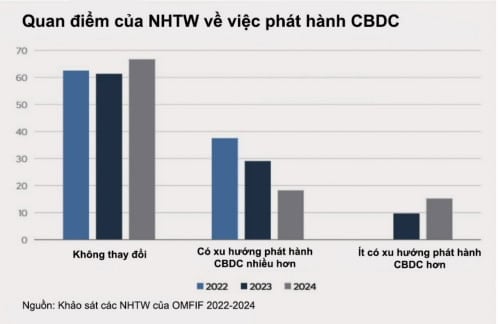

Опрос OMFIF за 2024 год показал, что позиция большинства центральных банков в отношении выпуска CBDC не изменилась: 67% респондентов заявили, что их взгляды на CBDC не изменились за последний год. Однако доля центральных банков, которые, скорее всего, выпустят CBDC, снизилась: только 18% заявили, что они склонны выпустить CBDC, по сравнению с 38% в 2022 году. Напротив, доля центральных банков, которые вряд ли выпустят CBDC, увеличилась до 15% с 0% в 2022 году.

Один из опрошенных центральных банков заявил, что сократит свои усилия по исследованию CBDC, чтобы «сосредоточиться на других вопросах платежей». Между тем другой банк пояснил, что пришел к выводу, что необходимо добиться большего прогресса в регулировании и развитии рынка платежей, прежде чем внедрять CBDC.

Хотя тема CBDC уже много лет стоит на повестке дня центральных банков, лишь немногие банки на самом деле решились на ее выпуск, несмотря на многочисленные исследования и эксперименты. Это показывает, что по этому вопросу все еще существуют колебания. На вопрос об изменении дорожной карты выпуска CBDC 59% центральных банков ответили, что придерживаются своих планов, но 31% решили отложить это.

Из 34% центральных банков, планирующих выпустить CBDC в течение следующих 3–5 лет, 45% заявили, что откладывают свои планы. Из банков, планирующих эмиссию в ближайшие 6–10 лет, только 25% отложили реализацию своих планов. Что касается типа CBDC, то, по-видимому, центральные банки, занимающиеся розничными CBDC, с большей вероятностью будут откладывать выпуск, чем CBDC, занимающиеся межбанковскими расчетами. Около 36% центральных банков, разрабатывающих розничные CBDC, отложили свои планы по выпуску, в то время как только 21% банков, ориентированных на CBDC для межбанковских расчетов, сделали то же самое.

Две основные причины, по которым центральные банки откладывают реализацию дорожной карты выпуска CBDC, — это правовые вопросы и поиск альтернатив. Некоторые банки обеспокоены правовой и управленческой базой. Законотворчество зависит не только от технических возможностей центрального банка или политических решений, но и от политической воли.

Еще одной причиной задержки центральных банков являются непредвиденные экономические проблемы. Некоторые банки отдают приоритет более насущным экономическим проблемам, прежде чем сосредоточиться на CBDC. Один из опрошенных центральных банков назвал рост инфляции и долговой кризис основными причинами отсрочки планов эмиссии.

Только один центральный банк назвал технические проблемы как причину задержки, при этом наиболее значимой проблемой была конфиденциальность. Это становится все более спорной темой из-за огромного объема собираемых, хранящихся и анализируемых персональных данных. Сбор и мониторинг данных вызывают опасения, что конфиденциальность может быть нарушена в таких целях, как целевая реклама, кредитный рейтинг или наблюдение.

Распределение ресурсов на исследования и внедрение CBDC может зависеть от внешних факторов, заставляющих центральный банк перенаправлять ресурсы на более насущные проблемы, или от возможностей и доступности соответствующих ресурсов. Среди респондентов опроса 55% банков из стран с развивающейся экономикой и 50% банков из стран с развитой экономикой планируют выделить дополнительные внутренние ресурсы на CBDC. Однако 35% банков на развивающихся рынках все еще не уверены в целесообразности увеличения ресурсов для проектов CBDC. Между тем, банки на развитых рынках, по-видимому, четко определили бюджеты, которые они будут выделять на проекты CBDC.

Цели Центрального банка при выпуске CBDC

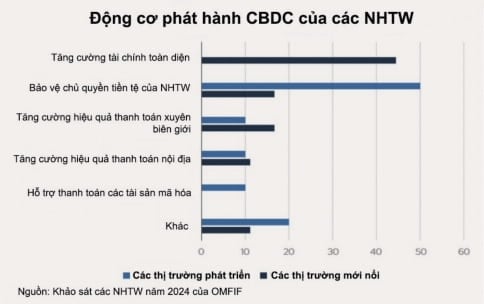

Две основные причины выпуска CBDC — повышение финансовой доступности и защита денежного суверенитета центрального банка. Для центральных банков развивающихся стран 44% считают главной причиной финансовую доступность, тогда как в развитых странах 50% отдают приоритет защите денежно-кредитного суверенитета центральных банков.

Эксперт Виджитлека Мароме (Банк Таиланда) подчеркнул важность определения подходящего варианта использования CBDC и его преимуществ для финансовой экосистемы. Выбор варианта использования определяется мотивами центральных банков при выпуске CBDC. В опросах 2023 и 2024 годов двумя основными мотивами выпуска CBDC были повышение финансовой доступности и защита денежного суверенитета центрального банка.

Однако существуют явные различия в мотивах эмиссии между развивающимися и развитыми рынками. В то время как 44% центральных банков развивающихся рынков выбрали финансовую инклюзивность, ни один из их коллег из развитых рынков этого не сделал. Напротив, 50% банков на развитых рынках отдают приоритет защите денежного суверенитета, тогда как на развивающихся рынках этот показатель составляет всего 17% (рисунок 3).

Укрепление финансовой доступности является насущной необходимостью для центральных банков на развивающихся рынках. Они рассматривают розничные CBDC как важный инструмент решения этой проблемы, особенно в сочетании с такими функциями, как офлайн-платежи, что делает цифровые платежи доступными для жителей отдаленных районов. Один центральный банк из развивающейся страны сообщил, что он разрабатывает CBDC с целью поддержки населения, не охваченного банковскими услугами, и расширения доступа к финансовым услугам.

Для центральных банков развитых рынков защита денежного суверенитета посредством CBDC является главным приоритетом. Выпуск CBDC может помочь центральным банкам сохранить контроль над финансовой системой, укрепить доверие к национальной валюте и снизить зависимость от внешних третьих сторон. Разрабатывая CBDC, центральные банки могут сохранить свою роль эмитентов суверенной валюты и обеспечить безопасную цифровую инфраструктуру, в которой поставщики услуг могут внедрять инновации и предлагать новые финансовые продукты и услуги.

«В настоящее время наличные деньги являются единственным платежным средством, которое можно использовать в еврозоне. Цифровой евро может стать решением для сокращения раздробленности между странами региона и предоставить пользователям безопасный способ оплаты в условиях растущей цифровизации», — подчеркнула Александра Хахмайстер из Бундесбанка (центрального банка Германии).

Кроме того, CBDC могут также выступать катализаторами инноваций. Глава Банка Англии (BoE) Эндрю Бейли заявил о важности готовности к внедрению розничных CBDC для стимулирования инноваций в сфере платежей, особенно там, где устаревшие инфраструктурные системы могут стать препятствием. Чтобы удовлетворять потребности пользователей, центральным банкам необходимо внимательно следить за платежной экосистемой и постоянно внедрять инновации в секторе розничных платежей.

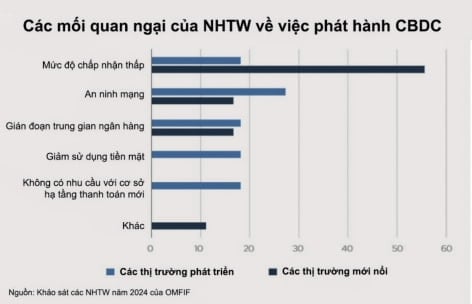

Низкий уровень принятия продолжает оставаться главной проблемой для центральных банков, как и два года назад. 56% банков на развивающихся рынках выразили обеспокоенность тем, что центробанковские цифровые валюты не получат широкого распространения среди населения (рисунок 4).

Центральные банки развивающихся рынков пытаются исправить эту ситуацию. «Низкий уровень внедрения вызывает большую озабоченность, поэтому мы с самого начала активно работаем с рынком, чтобы усовершенствовать платформу», — сказал Фабио Араужо, старший советник Центрального банка Бразилии.

Мароме из Банка Таиланда также подчеркнул: «Для нас важно быть хорошо подготовленными, понимать уровень толерантности, а также риски для экономики».

Хотя по-прежнему существуют опасения относительно низкого уровня внедрения и увеличения задержек в выпуске CBDC, большинство центральных банков по-прежнему ожидают, что выпуск CBDC произойдет скорее раньше, чем позже. Центральные банки готовы приступить к реализации своих планов, одновременно решая проблемы и проблемы, связанные с CBDC.

Можно сказать, что центральные банки приближаются к завершению процесса исследования CBDC. Многие банки сейчас переходят от широкого тестирования к более целенаправленным стратегическим решениям относительно роли и структуры центробанковских цифровых валют, чтобы обеспечить их эффективность в будущей мировой финансовой системе. В связи с этим сдвигом дискуссия больше не идет о том, станут ли CBDC реальностью, а скорее о том, когда они будут запущены и каковы их конкретные цели.

Источник: https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thuat-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[Фото] Особые реликвии в Музее военной истории Вьетнама, связанные с героическим 30 апреля](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Фото] Товарищ Кхамтай Сипхандон — лидер, внесший вклад в укрепление вьетнамо-лаосских отношений](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Фото] Премьер-министр Фам Минь Чинь принял заместителя премьер-министра Республики Беларусь Анатолия Сивака](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[Фото] Премьер-министр Фам Минь Чинь встречает генерального директора Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

Комментарий (0)