획기적인 개발

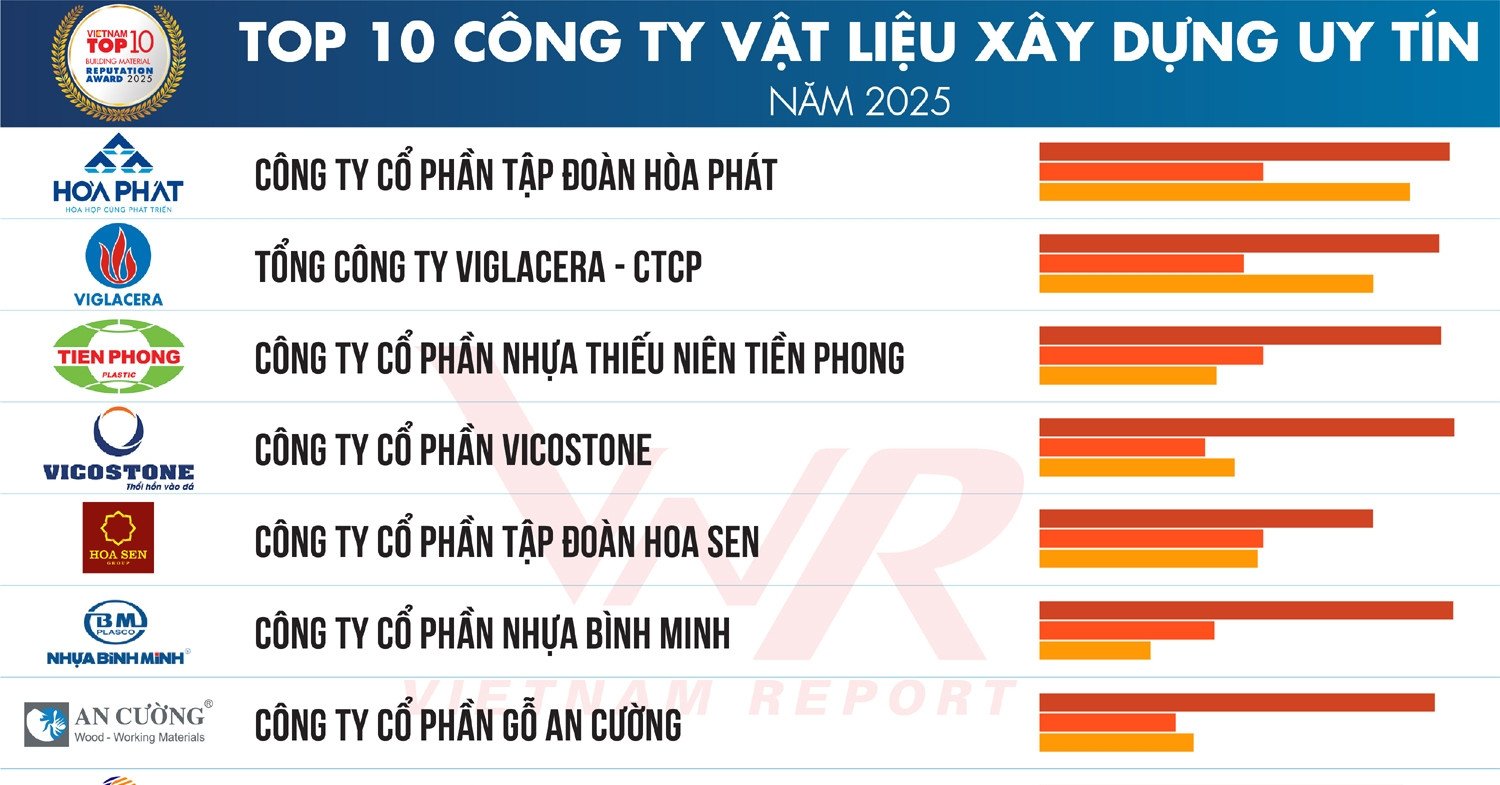

건축자재 산업은 최근 몇 년 동안 생산 능력 면에서 상당한 진전을 이루었습니다. 2010년 이전까지만 해도 클링커, 세라믹 타일, 위생 도자기, 건설용 유리 등 베트남의 주요 건설 자재 중 상당수는 국내 건설에 사용하기 위해 여전히 수입에 의존해야 했습니다.

그러나 지금까지 건축자재 제조기업은 기본적으로 전국의 건설 및 인프라 개발 요구를 충족시켜 왔습니다. 클링커, 에너지 절약 유리, 세라믹 타일, 포장돌, 위생 도자기, 산업용 석회 등 많은 제품이 수출 시장에 진출했습니다.

이러한 성과는 생산량과 생산 효율성을 높이는 데 도움이 될 뿐만 아니라, 국제 시장에서 업계의 입지를 강화하는 데에도 기여합니다. 시멘트, 세라믹, 건설용 유리 등 일부 중요 건설 자재의 생산 능력은 40년의 개발을 거쳐 수십 배에서 수백 배로 증가했습니다.

이와 함께 건축자재의 생산 가치는 꾸준히 증가하고 있으며, 건축자재 제조업이 GDP에 기여하는 비율도 점점 더 중요해지고 있습니다. 2023년 말까지 베트남 GDP에 대한 건축 자재 제조업의 기여도는 약 6~7%를 차지할 것으로 전망된다.

건설자재연구소(건설부)에 따르면, 우리나라의 시멘트 산업은 20세기 초에 하이퐁 시멘트 공장이 설립되면서 형성되기 시작했으며, 프랑스 수직 가마 기술을 사용했으며 생산 규모가 연간 20,000톤인 2개 라인을 갖추고 있었습니다.

1927년에 회전로 기술이 이 공장에 처음 도입되면서 산업 전체 생산 용량이 연간 260만 톤으로 늘어났습니다. 그러나 이전 단계의 국내 시멘트 생산 설비는 대부분 수직형 킬른, 건식법 또는 소용량 습식 회전로(평균 20,000~150,000톤/라인/년)를 사용하였으며, 연료 및 에너지를 많이 소모하는 기술로 평가되었고, 생산된 제품의 품질도 양호하고 안정적이지 못했습니다.

베트남 시멘트 협회의 응우옌 꽝 꿍 회장은 베트남 시멘트가 처음 생겨난 초기에는 전국 여러 지역에 공장 투자 프로젝트가 건설되었다고 말했습니다.

그러나 당시 베트남 시멘트 기업은 자금과 기술력이 부족했고, 시장 공급이 수요보다 작았습니다. 당시 베트남의 시멘트 공장은 투자 비용이 너무 높지 않은 중급 기술을 주로 사용했기 때문에... 현대적인 기술을 갖춘 기업이 입찰에서 이기기 어려웠던 이유가 바로 입찰 가격이 비싼 경우가 많았기 때문입니다.

베트남 시멘트 산업은 초기에는 낙후된 기술과 낮은 생산 용량을 사용했지만, 지금까지 우리나라의 시멘트 생산 라인은 모두 2분기 열교환 소성로 시스템을 갖춘 건식 회전로를 사용하고 있으며, 5~6층 높이에 하루 4,000~12,500톤의 클링커를 생산할 수 있는 규모입니다. 이를 통해 베트남은 동남아시아에서 생산량이 가장 많고 세계 3위에 해당하는 시멘트 수입국에서 수출국으로 전환했습니다.

타일의 경우, 1985년 이후에는 생산에 진보된 기술 라인이 없었습니다. 1993년에는 Viglacera가 하노이 타일 공장(하노이 탄쑤언)에 연간 생산량 100만m2(이탈리아 웰코) 규모의 세라믹 타일 생산 라인을 투자했습니다.

이는 분무 건조 기술을 사용하여 재료를 건조하고 압연 석탄 가마를 사용하여 제품을 굽는 최초의 첨단 생산 라인입니다. 1996년에는 최초의 화강암 타일 생산 라인이 투자되어 하노이 자람에 위치한 타치반 타일 회사에 가동되었으며, 에나멜 코팅 대신 광택 처리를 하여 표면 경도가 뛰어난 거울 광택 타일을 생산했습니다.

지금까지 이 나라는 83개의 공장을 투자했고, 연간 총 생산량은 8억 3천1백만m2에 달하며 세계 10대 건설용 세라믹 생산국 중 하나로, 국내 수요를 충족할 뿐만 아니라 전 세계 여러 나라로의 수출 시장에도 참여하고 있습니다. 2023년 수출액은 약 5,800만 달러에 달했습니다.

한편, 위생도자기의 경우 1995년 이전에는 연간 총 생산능력이 약 80만개인 공장이 2개에 불과하였고, 생산기술이 동기화되지 않았으며, 가마 시스템은 주로 셔틀 가마(셔틀박스 가마)나 구세대 터널 가마를 사용하였고, 공장 생산단계는 주로 수작업이어서 제품의 품질이 낮았습니다. 30년 후, 생산능력은 연간 135,000개에서 연간 2,650만 개로 약 200배 증가했으며, 생산량은 2023년까지 약 15배 증가하여 1,360만 개가 될 것입니다.

건설용 유리도 인상적인 수치를 기록했는데, 총 생산 용량은 1994년 연간 580만m2에서 2023년 연간 3억 3,100만m2로 57배나 늘어나 동남아시아에서 유리 생산량이 많은 국가 중 하나가 되었습니다.

새로운 기회

우리나라는 아직 건설자재에 대한 수요가 매우 큰데, 그 이유는 국민주택면적이 아직 부족하고, 도시화율이 43% 정도에 불과하며, 교통과 에너지 등 인프라 체계가 완비되지 않았기 때문입니다.

그러나 최근 들어 국내 건축자재 산업은 소비와 수입이 모두 감소하면서 어려움을 겪고 있으며, 기업의 생산과 사업이 침체되고 많은 근로자가 일자리를 잃는 위기에 처해 있으며, 국가의 사회경제적 발전에도 영향을 미치고 있습니다.

인프라 건설, 철강, 시멘트, 아스팔트 등 건설자재, 물류, 토목부동산, 산업단지 분야의 기업들은 2025년에 공공 투자가 늘어나면서 혜택을 볼 것으로 예상됩니다.

일부 전문가에 따르면, 공공 투자는 고속도로, 교량, 공항, 병원, 학교, 도시 지역 등의 건설과 같은 대규모 프로젝트와 함께 제공되는 경우가 많습니다. 이러한 프로젝트에는 시멘트, 강철, 모래, 돌, 벽돌, 유리, 알루미늄 및 기타 재료를 포함한 엄청난 양의 건설 자재가 필요합니다. 따라서 공공투자는 건설자재에 대한 수요를 증가시킨다.

공공 투자 프로젝트에 대한 수요가 증가함에 따라 건축 자재 제조업체는 시장 요구 사항을 충족하기 위해 생산 규모를 확대하거나 생산 용량을 향상시켜야 할 것입니다. 이는 산업 성장에 도움이 될 뿐만 아니라, 제조 및 자재 공급 산업 분야에서 많은 일자리를 창출하는 데에도 기여합니다.

정부가 공공투자를 확대함에 따라, 건축자재 제조업체는 장기간 안정적으로 판매할 수 있는 기회를 얻게 될 것이다. 이를 통해 업계의 안정성이 확보되고, 특히 경기 순환에 큰 영향을 받을 수 있는 부동산 시장과 민간 프로젝트의 경우 건축 자재 가격의 변동을 줄이는 데 도움이 됩니다.

예를 들어, 총 투자액이 146조 9,900억 동, 길이가 729km인 남북 고속도로 2단계 프로젝트는 2023년부터 공사를 시작했으며 2025년에 기본적으로 완료되어 2026년부터 운행될 예정입니다. 이와 함께 롱탄 공항, 호치민시 순환도로 3호선, 순환도로 4호선 - 수도권 등 다른 여러 주요 프로젝트도 가속화되고 있습니다.

특히, 2027년 착공하여 2035년 완공 예정인 총 투자액 673억 달러 규모의 남북 고속철도 사업은 335억 달러 규모의 건설 시장을 창출해 인프라 및 자재 건설업 기업에 큰 기회를 열어줄 것입니다.

기업의 경우, 건설 자재 부서의 Le Trung Thanh 씨는 적극적인 혁신, 첨단 기술 유연 적용, 디지털 전환, 녹색 전환 및 순환 경제가 필요하다고 강조했습니다.

원자재 및 연료 절약, 노동 생산성 향상, 제품 품질 향상, 환경 보호를 위해 투자 협력, 과학, 기술 및 경영학 이전을 촉진합니다.

반면, 건축자재 기업 역시 혁신을 구현하고, 현대 생산 기술과 관리 방법을 적용하고, 생산성과 품질을 향상시키고, 제품 비용을 절감하는 데 주력해야 합니다. 다양한 건설 공사 유형, 기후 조건 및 지역에 적합한 건설 자재 제품을 다양화합니다. 시장 수요를 충족하기 위해 수입을 대체하기 위해 건축 자재 생산을 늘립니다. 건축자재 제품의 수출을 모색하고, 시장을 확대하고, 촉진합니다.

총리가 2024년 12월 28일자 결정 1681/QD-TTg를 발표하여 2021-2025년 기간의 중앙 예산 중기 공공 투자 계획을 추가 배정하고 조정하고, 2024년 부처, 중앙 기관 및 지방 자치 단체의 중앙 예산 공공 투자 계획을 조정함에 따라 2025년 초부터 공공 투자가 신속하게 촉진될 것으로 예상됩니다.

[광고2]

출처: https://kinhtedothi.vn/nganh-san-xuat-vat-lieu-xay-dung-tung-buoc-nang-cao-vi-the.html

![[사진] 양국 군대와 국민의 우호, 단결, 협력 증진](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0c4d087864f14092aed77252590b6bae)

![[사진] 녹색성장 및 글로벌 목표 파트너십 제4차 정상회의 폐막](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/c0a0df9852c84e58be0a8b939189c85a)

![[사진] 국회의장 쩐탄만, 석유·가스업계 우수인재들과 만남](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/1d0de4026b75434ab34279624db7ee4a)

![[사진] 난단신문, '베트남을 너무 사랑해요' 프로젝트 발표](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/362f882012d3432783fc92fab1b3e980)

![[사진] 토람 사무총장, 베트남 주재 프랑스 대사 올리비에 브로셰 접견](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/49224f0f12e84b66a73b17eb251f7278)

![[사진] 중국 국방부 장관 및 우호교류 대표단 환영식](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/fadd533046594e5cacbb28de4c4d5655)

![[영상] 비엣텔, 베트남 최대 해저 광케이블 라인 공식 가동](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

댓글 (0)