ការរំលោភជាបន្តបន្ទាប់នៅក្នុងកម្មវិធីប្រាក់កម្ចីចំនួន 14

ដូចដែលបានរាយការណ៍ដោយ Lao Dong នៅដើមឆ្នាំ 2022 VietABank មានប្រតិបត្តិការឥណទានចំនួន 3 ជាមួយក្រុមហ៊ុន HSTC Investment, Construction and Trading Joint Stock Company (HSTC Company)។

ក្នុងនោះប្រតិបត្តិការចំនួន 2 ត្រូវបានចុះបញ្ជីនៅថ្ងៃទី 26 ខែមករា ឆ្នាំ 2022 និងប្រតិបត្តិការចំនួន 1 ត្រូវបានចុះបញ្ជីនៅថ្ងៃទី 7 ខែកុម្ភៈ ឆ្នាំ 2022 នៅលើប្រព័ន្ធនៃការិយាល័យចុះបញ្ជីជាតិសម្រាប់ប្រតិបត្តិការដែលមានសុវត្ថិភាព (ក្រសួងយុត្តិធម៌)។

ទោះជាយ៉ាងណាក៏ដោយ វត្ថុបញ្ចាំសម្រាប់ប្រតិបត្តិការឥណទានទាំងនេះ គឺគម្រោងតំបន់មុខងារទីក្រុង La Phu នៅឃុំ La Phu ស្រុក Hoai Duc ទីក្រុងហាណូយ។ ដោយបញ្ជាក់ជាមួយអ្នកយកព័ត៌មានរបស់កាសែត Lao Dong មេដឹកនាំគណៈកម្មាធិការប្រជាជនឃុំ La Phu បាននិយាយថា នៅចុងខែវិច្ឆិកា ឆ្នាំ 2023 គម្រោងនេះនៅតែមិនមានលក្ខខណ្ឌផ្លូវច្បាប់គ្រប់គ្រាន់នៅឡើយ។

គួររំលឹកថា កន្លងមកនៅពាក់កណ្តាលឆ្នាំ២០២៣ អធិការកិច្ចរដ្ឋាភិបាលបានចង្អុលបង្ហាញពីការរំលោភជាច្រើននៅពេលត្រួតពិនិត្យឯកសារផ្តល់ឥណទានចំនួន ១៤ ក្នុងកំឡុងឆ្នាំ ២០១៣ - ២០១៧ របស់ធនាគារភាគហ៊ុនពាណិជ្ជកម្មរួម Viet A (VietABank)។

លទ្ធផលនៃការត្រួតពិនិត្យរបស់អធិការកិច្ចរដ្ឋាភិបាលបានបង្ហាញថា VietABank បានវាយតម្លៃ និងអនុម័តប្រាក់កម្ចីនៅពេលដែលគម្រោងមិនមានឯកសារស្របច្បាប់ពេញលេញ ហើយអ្នកវិនិយោគមិនបានបំពេញលក្ខខណ្ឌក្នុងការអនុវត្តគម្រោង (ជាមួយកម្ចីរបស់ក្រុមហ៊ុន HSTC Construction and Trading Joint Stock)។

ការវាយតម្លៃ និងការកំណត់ចំណូល និងចំណាយសម្រាប់ការអនុវត្តគម្រោងវិនិយោគមិនមានភាពត្រឹមត្រូវ (រួមទាំងអតិថិជន 2 នាក់៖ ក្រុមហ៊ុនភាគហ៊ុនវិនិយោគ និងអភិវឌ្ឍន៍វៀតណាម Hung Thinh ក្រុមហ៊ុនភាគហ៊ុនវិនិយោគ PHD) ។

ការប្រមូលឯកសារមិនពេញលេញដែលបញ្ជាក់ពីគោលបំណងនៃការប្រើប្រាស់ប្រាក់កម្ចី (សម្រាប់កម្ចីរបស់ក្រុមហ៊ុន HSTC Investment, Construction and Trading Joint Stock Company)។

ធនាគារនេះក៏ត្រូវបានចង្អុលបង្ហាញថាបានចាត់ថ្នាក់បំណុលមិនត្រឹមត្រូវ យោងតាមសេចក្តីសម្រេចចិត្តលេខ 42/2017/QH14 នៃរដ្ឋសភា ស្តីពីការសាកល្បងការដោះស្រាយបំណុលអាក្រក់របស់ស្ថាប័នឥណទាន បទប្បញ្ញត្តិស្តីពីបំណុលអាក្រក់ និងបទប្បញ្ញត្តិហានិភ័យ (រួមទាំងអតិថិជនចំនួន 2៖ ក្រុមហ៊ុន Vicoland Construction and Housing Development Corporation, Binh Thuy Stock Lam Dong) ក្រុមហ៊ុន Joint Electricity រចនាសម្ព័ន្ធបំណុលមិនស្របតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ (ក្រុមហ៊ុនភាគហ៊ុនរួមវិនិយោគសកល)។

លើសពីនេះ VietABank ក៏ផ្តល់កម្ចីដើមទុនដល់អតិថិជនក្រោមកិច្ចសន្យាសហប្រតិបត្តិការវិនិយោគជាមួយអ្នកវិនិយោគគម្រោង ជាសំខាន់បញ្ចេញដើមទុនដល់វិនិយោគិនដើម្បីអនុវត្តគម្រោង ខណៈគម្រោងមិនមានឯកសារស្របច្បាប់ពេញលេញ និងមិនមានសិទ្ធិប្រមូលដើមទុន។ កិច្ចសន្យាសហប្រតិបត្តិការវិនិយោគមិនមានសុពលភាពស្របច្បាប់តាមបទប្បញ្ញត្តិរបស់រដ្ឋាភិបាល និងរំលោភលើបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋស្តីពីលក្ខខណ្ឌកម្ចី។

1,087 ពាន់លានដុងដែលមានហានិភ័យនៃការបាត់ខ្លួន

ធនាគារ Viet A Commercial Joint Stock Bank ត្រូវបានបង្កើតឡើងនៅថ្ងៃទី 4 ខែកក្កដា ឆ្នាំ 2003 ដោយឈរលើមូលដ្ឋាននៃការរួមបញ្ចូលគ្នានូវស្ថាប័នឥណទានចំនួនពីរគឺ Saigon Finance Joint Stock Company និង Da Nang Rural Commercial Joint Stock Bank។ ធ្វើបច្ចុប្បន្នភាពដល់ចុងខែមិថុនា ឆ្នាំ 2023 ដើមទុនធម្មនុញ្ញរបស់ VietABank ឈានដល់ 5,399 ពាន់លានដុង។

នៅក្នុងរបាយការណ៍ហិរញ្ញវត្ថុសម្រាប់ត្រីមាសទី 3 ឆ្នាំ 2023 ធនាគារ VietABank បានកត់ត្រាប្រាក់ចំណូលការប្រាក់សុទ្ធក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2023 ឈានដល់ 1.020 ពាន់លានដុង ធ្លាក់ចុះ 4% ក្នុងរយៈពេលដូចគ្នានេះ។ ទន្ទឹមនឹងនោះ ក្រុមហ៊ុនបានរាយការណ៍ពីប្រាក់ចំណេញក្រោយបង់ពន្ធប្រមាណ ៤៨៤ ពាន់លានដុង ធ្លាក់ចុះ ២៦% បើធៀបនឹងរយៈពេល ៩ ខែដំបូងនៃឆ្នាំ ២០២២។

គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2023 ទ្រព្យសកម្មសរុបរបស់ VietABank ឈានដល់ 104.023 ពាន់លានដុង ធ្លាក់ចុះ 1% បន្ទាប់ពី 9 ខែ។ ក្នុងនោះ ប្រាក់បញ្ញើនៅគ្រឹះស្ថានឥណទានផ្សេងទៀតសម្រេចបាន ១១.៨៣៤ ពាន់លានដុង ធ្លាក់ចុះ ៤៦%; ប្រាក់បញ្ញើរបស់គ្រឹះស្ថានឥណទានផ្សេងទៀតបានធ្លាក់ចុះយ៉ាងខ្លាំងចំនួន ៧៧% មកនៅត្រឹម ៤.៩២៣ ពាន់លានដុង។

ផ្ទុយទៅវិញ ប្រាក់បញ្ញើរបស់អតិថិជននៅធនាគារ VietABank បានកើនឡើង 25% បើធៀបនឹងដើមឆ្នាំ ដល់ 87.658 ពាន់លានដុង។ ប្រាក់កម្ចីរបស់អតិថិជនឈានដល់ 66.736 ពាន់លានដុង កើនឡើង 7% ។

អ្វីដែលគួរឲ្យព្រួយបារម្ភនោះគឺថា គុណភាពប្រាក់កម្ចីរបស់ VietABank កំពុងបង្ហាញសញ្ញាកាន់តែយ៉ាប់យ៉ឺន ដោយបំណុលអាក្រក់សរុបគិតត្រឹមចុងខែកញ្ញា ឆ្នាំ 2023 ឈានដល់ជិត 1,130 ពាន់លានដុង កើនឡើង 18% បន្ទាប់ពីរយៈពេល 9 ខែ។

គួរកត់សម្គាល់ថាជាង 96% នៃបំណុលអាក្រក់របស់ VietABank គឺជាបំណុលដែលមានសក្តានុពលបាត់បង់ដើមទុន (បំណុលក្រុមទី 5) ដែលមានចំនួន 1.087 ពាន់លានដុង។ បើប្រៀបធៀបទៅនឹងបំណុលដែលនៅសេសសល់សរុប សមាមាត្រនៃបំណុលអាក្រក់ចំពោះប្រាក់កម្ចីមិនទាន់មាននៅធនាគារបានកើនឡើងពី 1.53% នៅដើមឆ្នាំដល់ 1.69% ។

ការរំលោភលើសកម្មភាពផ្តល់ប្រាក់កម្ចី ការកើនឡើងអនុបាតបំណុលអាក្រក់ និងហានិភ័យនៃការបាត់បង់រាប់ពាន់លានដុងនៅក្នុងដើមទុននៅ VietABank កំពុងចោទជាសំណួរជាច្រើនអំពីសមត្ថភាព គុណភាពនៃការវាយតម្លៃ និងដំណើរការឥណទាននៅធនាគារនេះ។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីសន្និសីទរដ្ឋាភិបាលជាមួយតំបន់នានាអំពីកំណើនសេដ្ឋកិច្ច](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

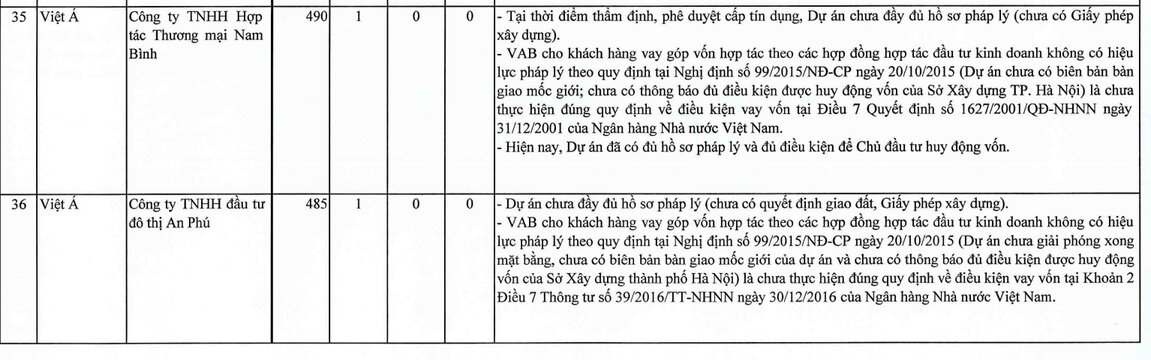

Kommentar (0)