សេចក្តីព្រាងច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាន (វិសោធនកម្ម) បន្ថែមបទប្បញ្ញត្តិដែលស្ថាប័នឥណទាន និងសាខាធនាគារបរទេសត្រូវបានអនុញ្ញាតឱ្យធ្វើអន្តរាគមន៍ទាន់ពេល នៅពេលដែលពួកគេទទួលរងនូវការដកប្រាក់យ៉ាងច្រើនដែលនាំទៅដល់ការក្ស័យធន និងមិនអាចយកមកវិញដោយខ្លួនឯងតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ។

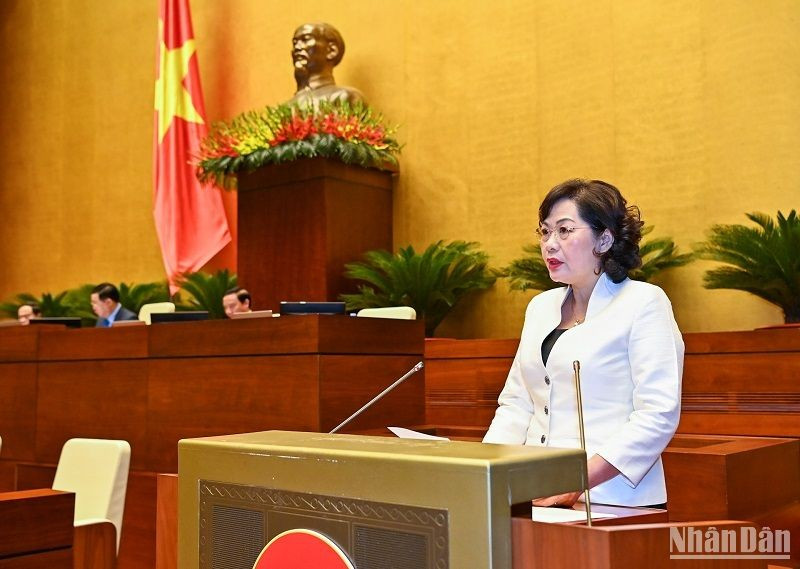

នាព្រឹកថ្ងៃទី 5 មិថុនា បន្តកម្មវិធីសម័យប្រជុំលើកទី 5 នៃរដ្ឋសភានីតិកាលទី 15 ទេសាភិបាលធនាគាររដ្ឋ Nguyen Thi Hong ដែលត្រូវបានអនុញ្ញាតដោយរដ្ឋាភិបាល បានបង្ហាញសេចក្តីសង្ខេបនៃសេចក្តីព្រាងច្បាប់ស្តីពីគ្រឹះស្ថានឥណទាន (វិសោធនកម្ម)។

គ្រប់គ្រងសកម្មភាពឥណទាន ការប្រឆាំងនឹងឧបាយកល ផលប្រយោជន៍ក្រុម កម្មសិទ្ធិឆ្លង

លោកអភិបាលខេត្តបានមានប្រសាសន៍ថា ការសាងសង់ច្បាប់នេះមានគោលបំណងបន្តបង្កើតច្រកផ្លូវច្បាប់ក្នុងការដោះស្រាយបំណុលអាក្រក់របស់ ស្ថាប័នឥណទាន បន្ទាប់ពីដំណោះស្រាយលេខ 42 ផុតកំណត់បន្ទាប់ពីថ្ងៃទី 31 ខែធ្នូឆ្នាំ 2023; ធានាការផ្សព្វផ្សាយ និងតម្លាភាពក្នុងសកម្មភាពធនាគារ។ ពង្រឹងសកម្មភាពអធិការកិច្ច និងត្រួតពិនិត្យរបស់ធនាគាររដ្ឋ ដោយមានការចូលរួមពីអធិការកិច្ចរដ្ឋាភិបាល និងក្រសួងហិរញ្ញវត្ថុ ដើម្បីគ្រប់គ្រង និងត្រួតពិនិត្យសកម្មភាពឥណទាន ប្រយុទ្ធនឹងផលប្រយោជន៍ក្រុម កម្មសិទ្ធិឆ្លង...

ដោយផ្អែកលើបទពិសោធន៍នៃប្រទេសមួយចំនួន និងដើម្បីធានាបាននូវយន្តការឆ្លើយតបទាន់ពេលវេលានៅពេលដែលស្ថាប័នឥណទានត្រូវទទួលរងនូវការដកប្រាក់យ៉ាងច្រើនដែលអាចប៉ះពាល់ដល់ ឬគំរាមកំហែងដល់សុវត្ថិភាពនៃប្រព័ន្ធ សេចក្តីព្រាងច្បាប់នេះបន្ថែមបទប្បញ្ញត្តិស្តីពីវិធានការដោះស្រាយឧប្បត្តិហេតុនៃការដកប្រាក់យ៉ាងច្រើន។

ជាពិសេស មាត្រា ១៤៤ នៃសេចក្តីព្រាងច្បាប់នេះ ចែងថា គ្រឹះស្ថានឥណទាន និងសាខាធនាគារបរទេសត្រូវបានអនុញ្ញាត។ អន្តរាគមន៍ដំបូង នៅពេលធ្លាក់ចូលទៅក្នុងករណីមួយក្នុងចំណោមករណីខាងក្រោម៖ ចំណាត់ថ្នាក់ទាបជាងមធ្យម ឬទាបជាងនេះបើយោងតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ។ ហានិភ័យនៃការក្ស័យធន ហានិភ័យនៃការក្ស័យធនយោងទៅតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ។ ការដកប្រាក់ច្រើនកើតឡើងនៅពេលដែលអ្នកដាក់ប្រាក់ច្រើនមកដកប្រាក់ក្នុងពេលតែមួយ ដែលនាំឱ្យស្ថាប័នឥណទានក្ស័យធន និងមិនអាចជួសជុលដោយខ្លួនឯងបានតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ...

អាស្រ័យលើស្ថានភាពជាក់ស្តែង ធម្មជាតិ និងកម្រិតនៃហានិភ័យនៃស្ថានភាពដែលទាមទារឱ្យមានអន្តរាគមន៍ទាន់ពេលនៃស្ថាប័នឥណទាន ឬសាខាធនាគារបរទេស ធនាគាររដ្ឋត្រូវអនុវត្តវិធានការអន្តរាគមន៍ដំបូងមួយ ឬមួយចំនួនដូចជា៖ ការកំណត់ការបែងចែកភាគលាភ ការផ្ទេរភាគហ៊ុន ការផ្ទេរទ្រព្យសម្បត្តិ។ ដាក់កម្រិតសកម្មភាពអាជីវកម្មដែលមិនមានប្រសិទ្ធភាព កំណត់ប្រតិបត្តិការធំ និងហានិភ័យខ្ពស់; ផ្អាក ឬផ្អាកជាបណ្តោះអាសន្ននូវសកម្មភាពធនាគារមួយ ឬច្រើន ឬសកម្មភាពអាជីវកម្មផ្សេងទៀតដែលបង្ហាញសញ្ញានៃការបំពានច្បាប់។ កំណត់សិទ្ធិធ្វើការសម្រេចចិត្តក្នុងប្រតិបត្តិការអាជីវកម្មរបស់អ្នកគ្រប់គ្រង និងប្រតិបត្តិករ...

សេចក្តីព្រាងច្បាប់នេះក៏ទទួលមរតកនូវបទប្បញ្ញត្តិស្តីពីការអនុវត្តអន្តរាគមន៍ទាន់ពេលនៅក្នុងច្បាប់បច្ចុប្បន្ន និងមានវិសោធនកម្ម និងបន្ថែមដើម្បីដោះស្រាយការខ្វះខាតកន្លងមក។ បន្ថែមសិទ្ធិអំណាចរបស់ធនាគាររដ្ឋនៅដំណាក់កាលអន្តរាគមន៍ដំបូង។ ធ្វើនិយ័តកម្មវិធានការមួយចំនួនដែលកំពុងអនុវត្តនៅដំណាក់កាលត្រួតពិនិត្យពិសេសដល់ដំណាក់កាលអន្តរាគមន៍ដំបូង ដើម្បីអនុញ្ញាតឱ្យមានការគ្រប់គ្រងពីចម្ងាយនៅដំណាក់កាលដំបូង នៅពេលដែលស្ថានភាពខ្សោយនៃស្ថាប័នឥណទានមិនទាន់ឈានដល់កម្រិតធ្ងន់ធ្ងរនៅឡើយ។

បទប្បញ្ញត្តិជាក់លាក់បន្ថែមទៀតអំពីវិធានការអន្តរាគមន៍ នៅពេលដែលស្ថាប័នឥណទានត្រូវទទួលរងការដកប្រាក់យ៉ាងច្រើន

រាយការណ៍អំពីការពិនិត្យលើសេចក្តីព្រាងច្បាប់នេះ ប្រធានគណៈកម្មាធិការសេដ្ឋកិច្ចនៃរដ្ឋសភា លោក Vu Hong Thanh មានប្រសាសន៍ថា អន្តរាគមន៍ដំបូងដូចមានចែងក្នុងសេចក្តីព្រាងច្បាប់នេះ គឺចាំបាច់ណាស់ក្នុងការដោះស្រាយជាមួយស្ថាប័នឥណទានដែលបានធ្លាក់ក្នុងស្ថានភាពលំបាក ទោះបីជាប្រឈមនឹងហានិភ័យនៃការដួលរលំក៏ដោយ។

យោងតាមបទប្បញ្ញត្តិបច្ចុប្បន្ន អាស្រ័យលើកម្រិតនៃស្ថាប័នឥណទាននីមួយៗ ធនាគាររដ្ឋនឹងអនុវត្តវិធានការសមស្របដូចជា អនុសាសន៍ ការព្រមាន ការពង្រឹងការត្រួតពិនិត្យ ការអន្តរាគមន៍ទាន់ពេលវេលា និងការត្រួតពិនិត្យពិសេស។

ទោះជាយ៉ាងណាក៏ដោយ សេចក្តីព្រាងច្បាប់នេះ មិនទាន់បានវាយតម្លៃស្ថានភាពបច្ចុប្បន្ននៃការពង្រឹងការអនុវត្តការត្រួតពិនិត្យ ការលំបាក និងចំណុចខ្វះខាតក្នុងការអនុវត្តវិធានការនេះ ដើម្បីស្នើដាក់បញ្ចូលក្នុងសេចក្តីព្រាងច្បាប់នេះទេ។ ការជាប់ទាក់ទងគ្នារវាងវិធានការពីការបង្កើនការឃ្លាំមើលរហូតដល់អន្តរាគមន៍ដំបូង និងការត្រួតពិនិត្យពិសេសមិនត្រូវបានគេវាយតម្លៃ ឬបញ្ជាក់ច្បាស់លាស់ ដែលនាំឱ្យអសមត្ថភាពក្នុងការបញ្ជាក់អំពីលក្ខណៈនៃ "អន្តរាគមន៍ដំបូង" ដើម្បីឱ្យមានវិធានការ និងឧបករណ៍សមស្រប។

គណៈកម្មាធិការសេដ្ឋកិច្ចបានស្នើឱ្យពិនិត្យឡើងវិញនូវបទប្បញ្ញត្តិទាំងអស់នៅក្នុងជំពូកស្តីពីអន្តរាគមន៍ដំបូងក្នុងទិសដៅកាត់បន្ថយការឧបត្ថម្ភរបស់រដ្ឋឬមានលក្ខខណ្ឌជាក់លាក់ជាពិសេសដំណោះស្រាយគាំទ្រប្រាក់កម្ចីពីធនាគាររដ្ឋ ធនាគារសហករណ៍ ធានារ៉ាប់រងប្រាក់បញ្ញើវៀតណាម គ្រឹះស្ថានឥណទានដែលមានអត្រាការប្រាក់ 0% និងប្រាក់កម្ចីពិសេសដោយគ្មានវត្ថុបញ្ចាំ។

ចំពោះករណីព្រមានជាមុន ចាំបាច់ត្រូវពិនិត្យឡើងវិញ និងធ្វើឱ្យស្របច្បាប់ករណីនៃការត្រួតពិនិត្យដែលបានពង្រឹង ដែលត្រូវបានអនុវត្តប្រកបដោយស្ថិរភាព និងប្រសិទ្ធភាពក្នុងការអនុវត្ត ដើម្បីឆ្លុះបញ្ចាំងឱ្យបានត្រឹមត្រូវអំពីលក្ខណៈនៃ "អន្តរាគមន៍ដំបូង" និងមិនបង្វែរវិធានការដោះស្រាយនៅក្នុងករណីត្រួតពិនិត្យពិសេសទៅជាករណីអន្តរាគមន៍ដំបូងឡើយ។

លើសពីនេះ ត្រូវបង្កើនការទទួលខុសត្រូវរបស់ភាគទុនិក/អ្នករួមចំណែកដើមទុន អ្នកគ្រប់គ្រង និងអ្នកគ្រប់គ្រងស្ថាប័នឥណទាន ដើម្បីការពារស្ថាប័នឥណទានទន់ខ្សោយកុំឱ្យកើតមានឡើង ហើយទន្ទឹមនឹងនោះ កំណត់ការដាក់ទណ្ឌកម្មខ្លាំង និងធ្ងន់ធ្ងរចំពោះមុខវិជ្ជាខាងលើ ដើម្បីបង្កើនប្រសិទ្ធភាពនៃការអនុវត្តគោលនយោបាយ ធានាបាននូវការអនុលោមតាមគោលការណ៍ និងបទប្បញ្ញត្តិស្តីពីការដោះស្រាយការខាតបង់ និងការខូចខាតស្របតាមបទប្បញ្ញត្តិនៃក្រមរដ្ឋប្បវេណី។ កំណត់ និងកំណត់វិធានការសមស្របដើម្បីដោះស្រាយស្ថាប័នឥណទានដែលត្រូវដកចេញជាច្រើន...

យោងតាមលោក Vu Hong Thanh វិធានការអន្តរាគមន៍ក្នុងករណីមានការដកប្រាក់យ៉ាងច្រើនពីស្ថាប័នឥណទានគឺជាបទប្បញ្ញត្តិថ្មីបើប្រៀបធៀបទៅនឹងច្បាប់បច្ចុប្បន្ន។ បទប្បញ្ញត្តិនេះគឺចាំបាច់ និងបង្កើតគំនិតផ្តួចផ្តើមដើម្បីធានាសុវត្ថិភាពប្រព័ន្ធ ជាពិសេសនៅក្នុងបរិបទនៃករណីមួយចំនួននៃការដកប្រាក់ពីធនាគារធំៗ ដូចដែលបានកើតឡើងនាពេលថ្មីៗនេះ។

ទោះជាយ៉ាងណាក៏ដោយ គណៈកម្មាធិការសេដ្ឋកិច្ចបានរកឃើញថា វិធានការដែលបានលើកឡើងក្នុងមាត្រា 148 នៃសេចក្តីព្រាងច្បាប់នេះ រួមបញ្ចូលតែវិធានការគាំទ្រពី "ខាងក្រៅ" (ភាគច្រើនពីធនាគាររដ្ឋ) ប៉ុន្តែមិនរាប់បញ្ចូលវិធានការ "ផ្ទៃក្នុង" ពីស្ថាប័នឥណទាន ដើម្បីជំនះស្ថានភាពនៃការដកប្រាក់យ៉ាងច្រើននោះទេ។

មានការផ្ដល់យោបល់ដើម្បីបញ្ជាក់ពីទំនាក់ទំនង និងការជាប់ទាក់ទងគ្នារវាងវិធានការអន្តរាគមន៍ក្នុងករណីដែលស្ថាប័នឥណទានត្រូវដកប្រាក់យ៉ាងច្រើន (មាត្រា 148) និងវិធានការអន្តរាគមន៍ទាន់ពេល (មាត្រា 145) ព្រោះករណីដែលស្ថាប័នឥណទានត្រូវដកប្រាក់យ៉ាងច្រើន គឺជាករណីមួយក្នុងចំណោមករណីដែលវិធានការអន្តរាគមន៍ដំបូងត្រូវបានអនុវត្ត ប៉ុន្តែបច្ចុប្បន្នមានវិធានការ 2 ដាច់ដោយឡែកពីគ្នាដែលបានកំណត់។

គណៈកម្មាធិការសេដ្ឋកិច្ចបានរកឃើញថាឧប្បត្តិហេតុនៃការដកប្រាក់យ៉ាងច្រើនតម្រូវឱ្យមានការដោះស្រាយជាបន្ទាន់ រហ័ស និងទាន់ពេលវេលា មិនដូចករណីដែលស្ថាប័នឥណទានទន់ខ្សោយត្រូវតែធ្វើអន្តរាគមន៍លើការត្រួតពិនិត្យ។ ដូច្នេះ វាត្រូវបានផ្ដល់អនុសាសន៍ឱ្យពិនិត្យឡើងវិញនូវបទប្បញ្ញត្តិទាក់ទងនឹងវិធានការអន្តរាគមន៏ដំបូង និងវិធានការសម្រាប់ស្ថាប័នឥណទានដែលទទួលរងពីការដកប្រាក់យ៉ាងច្រើន។ ស្រាវជ្រាវ និងចេញវេជ្ជបញ្ជាវិធានការអន្តរាគមន៍ជាក់លាក់បន្ថែមទៀត ក្នុងករណីមានការដកប្រាក់យ៉ាងច្រើនពីស្ថាប័នឥណទាន រួមទាំងវិធានការពីស្ថាប័នឥណទានខ្លួនឯង និងពីធនាគាររដ្ឋ និងភ្នាក់ងារគ្រប់គ្រងរដ្ឋ។ ធានានូវតួនាទី និងការទទួលខុសត្រូវច្បាស់លាស់របស់ភាគី ព្រមទាំងវិធានការប្រកបដោយប្រសិទ្ធភាព និងសមស្រប។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបប្រធាន Skoda Auto Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/298bbec539e346d99329a8c63edd31e5)

![[រូបថត] មនុស្សជិត 2,000 នាក់បានចូលរួមយ៉ាងសាទរក្នុងទិវារត់អូឡាំពិក - ដើម្បីសុវត្ថិភាពនៃមាតុភូមិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/33bed26f570a477daf286b68b14474d4)

Kommentar (0)