អត្រាការប្រាក់ដែលបានចុះបញ្ជីខ្ពស់បំផុតរបស់ធនាគារបច្ចុប្បន្នគឺ 6.15% ក្នុងមួយឆ្នាំនៅធនាគារ NCB ជាមួយនឹងរយៈពេល 18-60 ខែ។

ធនាគារមួយចំនួនផ្សេងទៀតកំពុងចុះបញ្ជីអត្រាការប្រាក់បញ្ញើ 6% ឬខ្ពស់ជាងនេះ។ ធនាគារ Dong A បានចុះបញ្ជីអត្រាការប្រាក់ 6% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេល 13 ខែ និង 6.1% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេល 18-36 ខែ។ HDBank បានចុះបញ្ជីរហូតដល់ 6%, 6.1% / ឆ្នាំសម្រាប់ការដាក់ប្រាក់រយៈពេល 15 និង 18 ខែ។ ធនាគារ OceanBank រាយអត្រាការប្រាក់រហូតដល់ 6% ក្នុងមួយឆ្នាំសម្រាប់ការដាក់ប្រាក់រយៈពេល 18-36 ខែ។

អត្រាការប្រាក់លើប្រាក់បញ្ញើ 6.1%/ឆ្នាំ ក៏ត្រូវបានចុះបញ្ជីដោយធនាគារ SHB សម្រាប់ការដាក់ប្រាក់តាមអ៊ីនធឺណិតជាមួយនឹងលក្ខខណ្ឌ 36-60 ខែ។ នេះក៏ជាអត្រាការប្រាក់សន្សំដែលបានចុះបញ្ជីដោយធនាគារ Saigonbank សម្រាប់រយៈពេល 36 ខែ។ Saigonbank ក៏បានចុះបញ្ជីអត្រាការប្រាក់ 6% ក្នុងមួយឆ្នាំសម្រាប់ការដាក់ប្រាក់រយៈពេល 13-24 ខែ។

BVBank បន្តរក្សា 6% ក្នុងមួយឆ្នាំសម្រាប់ការដាក់ប្រាក់រយៈពេល 18-24 ខែ។ អត្រាការប្រាក់នេះក៏ត្រូវបានចុះបញ្ជីដោយធនាគារ BaoViet សម្រាប់រយៈពេល 18-36 ខែ។

ទោះជាយ៉ាងណាក៏ដោយ ការកើនឡើងអត្រាការប្រាក់បញ្ញើជាទូទៅបានថយចុះចាប់តាំងពីដើមខែកញ្ញាមក។

ក្នុងខែតុលា មានធនាគារតែ 3 ប៉ុណ្ណោះដែលបានដំឡើងអត្រាការប្រាក់បញ្ញើចាប់ពីដើមខែគឺ LPBank, Bac A Bank និង Eximbank ។ ធនាគារមួយដែលបានកាត់បន្ថយអត្រាការប្រាក់គឺ Techcombank ។

លើសពីនេះ ធនាគារមួយចំនួន ទោះបីជាមិនបានប្រកាសជាសាធារណៈនូវអត្រាការប្រាក់ខ្ពស់ក៏ដោយ ក៏នៅតែផ្តល់ជូនអ្នកដាក់ប្រាក់បញ្ញើអត្រាការប្រាក់ខ្ពស់ជាងការចុះបញ្ជី។

ធនាគារក្រុមនេះអាចនិយាយបានដូចជា៖ ធនាគារ Bac A អញ្ជើញដាក់ប្រាក់បញ្ញើ អត្រាការប្រាក់ខ្ពស់បំផុតរហូតដល់ ៦.០៥% ក្នុងមួយឆ្នាំ។ ទន្ទឹមនឹងនេះ អត្រាការប្រាក់កៀរគរខ្ពស់បំផុតយោងតាមការចុះបញ្ជីផ្លូវការរបស់ធនាគារ Bac A គឺត្រឹមតែ 5.85% ក្នុងមួយឆ្នាំប៉ុណ្ណោះ ដែលអនុវត្តចំពោះប្រាក់បញ្ញើដែលមានលក្ខខណ្ឌចាប់ពី 18-36 ខែ។

ដូចគ្នានេះដែរ GPBank ផ្តល់អត្រាការប្រាក់បញ្ញើរហូតដល់ 6.25% ក្នុងមួយឆ្នាំ ដែលជាអត្រាខ្ពស់បំផុតនៅពេលនេះ។ ខណៈពេលដែលអត្រាការប្រាក់ខ្ពស់បំផុតលើអ៊ីនធឺណិតគឺត្រឹមតែ 5.85% ក្នុងមួយឆ្នាំ អនុវត្តចំពោះការដាក់ប្រាក់រយៈពេល 13-36 ខែ។

ស្ថានភាពនេះក៏បានកើតឡើងនៅធនាគារ Global Petroleum Commercial Joint Stock Bank (GPBank) និងធនាគារ Vietnam Public Joint Commercial Bank (PVCombank) ក្នុងខែកញ្ញា។

អត្រាការប្រាក់ដែលបានចុះបញ្ជីខ្ពស់បំផុតនាពេលបច្ចុប្បន្នរបស់ GPBank គឺ 5.75% ក្នុងមួយឆ្នាំ ប៉ុន្តែសញ្ញាបង្ហាញថាវាមាន 6.25% ក្នុងមួយឆ្នាំ។

PGBank ផ្តល់អត្រាការប្រាក់បញ្ញើរហូតដល់ 6% ក្នុងមួយឆ្នាំ ខណៈពេលដែលអត្រាខ្ពស់បំផុតដែលបានប្រកាសគឺ 5.9% ក្នុងមួយឆ្នាំ អនុវត្តចំពោះប្រាក់បញ្ញើរយៈពេល 24-36 ខែ។ ភាពខុសគ្នារវាងអត្រាការប្រាក់ពិតប្រាកដ និងដែលបានប្រកាសរបស់ PGBank គឺមិនច្រើនទេ។

នៅ PVCombank ធនាគារផ្តល់ជូនអ្នកដាក់ប្រាក់ក្នុងអត្រាការប្រាក់ 6% ក្នុងមួយឆ្នាំ។ អត្រាការប្រាក់ដែលបានប្រកាសខ្ពស់បំផុតគឺត្រឹមតែ 5.8% ក្នុងមួយឆ្នាំ អនុវត្តចំពោះប្រាក់បញ្ញើដែលមានលក្ខខណ្ឌពី 18-36 ខែ។ បុគ្គលិក PVCombank ម្នាក់បាននិយាយថា អាស្រ័យលើចំនួនលុយ និងប្រភេទអតិថិជនជាអាទិភាព សាខានីមួយៗមានគោលការណ៍អនុគ្រោះផ្ទាល់ខ្លួន ដូច្នេះអត្រាការប្រាក់ជាក់ស្តែងអាចឡើងដល់ 6% ក្នុងមួយឆ្នាំ។

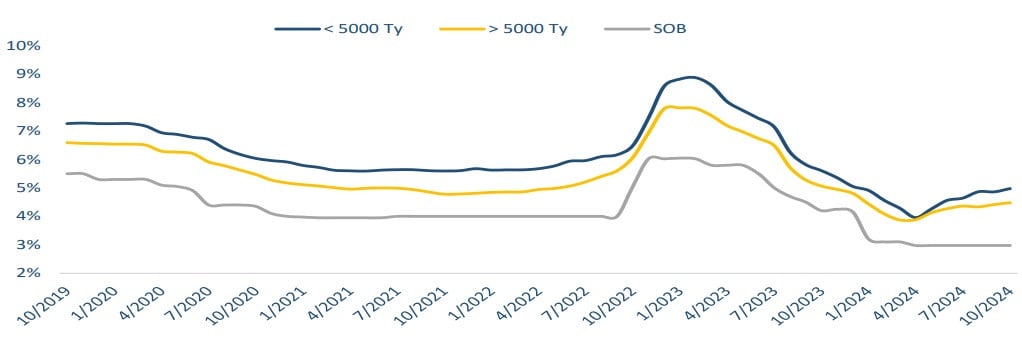

យោងតាមស្ថិតិ អត្រាការប្រាក់ប្រាក់បញ្ញើរយៈពេល 6 ខែជាមធ្យមក្នុងខែតុលាបានឈានដល់ 4.45% ក្នុងមួយឆ្នាំ កើនឡើង 0.07% ក្នុងមួយឆ្នាំធៀបនឹងខែកញ្ញា ឆ្នាំ 2024។ អត្រាការប្រាក់បញ្ញើរយៈពេល 12 ខែជាមធ្យមក្នុងខែតុលាបានឈានដល់ 5.14% កើនឡើងបន្តិច 0.01% ក្នុងមួយឆ្នាំធៀបនឹងខែកញ្ញា។

ការកើនឡើងអត្រាការប្រាក់បញ្ញើភាគច្រើនបានមកពីធនាគារតូចៗមួយចំនួន។ ទន្ទឹមនឹងនេះ ក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋបានបន្តរក្សាអត្រាការប្រាក់បញ្ញើមានស្ថេរភាព។

ដូច្នេះហើយ អត្រាកំណើននៃអត្រាការប្រាក់បញ្ញើក្នុងប៉ុន្មានខែថ្មីៗនេះបានធ្លាក់ចុះយ៉ាងខ្លាំងបើធៀបនឹងត្រីមាសទីពីរ។ បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2023 អត្រាការប្រាក់បញ្ញើនៅតែធ្លាក់ចុះ 12 ចំណុចមូលដ្ឋាន។

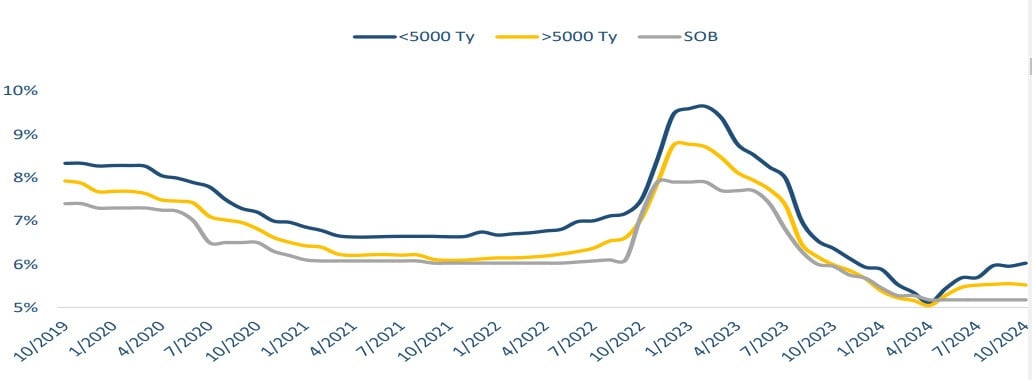

ជាមធ្យម ចាប់តាំងពីដើមឆ្នាំមក អត្រាការប្រាក់កៀរគរគឺនៅកម្រិត 4.94% ក្នុងមួយឆ្នាំ ដែលនៅតែទាបជាងឆ្នាំមុនៗជាច្រើន រួមទាំងឆ្នាំនៃជំងឺរាតត្បាត Covid-19 (5.85%)។

យោងតាមក្រុមហ៊ុន Bao Viet Securities (BVSC) អត្រាការប្រាក់បញ្ញើទាបបន្តបង្កើតលក្ខខណ្ឌសម្រាប់ធនាគារពាណិជ្ជក្នុងការរក្សាអត្រាការប្រាក់កម្ចីទាប។ គិតត្រឹមថ្ងៃទី 17 ខែកញ្ញា អត្រានៃការផ្តល់ប្រាក់កម្ចីបានថយចុះចំនួន 86 ពិន្ទុបើធៀបទៅនឹងចុងឆ្នាំ 2023។ កត្តានេះនឹងបន្តជំរុញកំណើនឥណទាននាពេលខាងមុខ។

យោងតាមការិយាល័យស្ថិតិទូទៅ គិតត្រឹមថ្ងៃទី 27 ខែកញ្ញា កំណើនឥណទានរបស់សេដ្ឋកិច្ចឈានដល់ 8.53% (រយៈពេលដូចគ្នាកាលពីឆ្នាំមុនឈានដល់ 6.24%) ។ មុននេះគិតត្រឹមថ្ងៃទី 26 ខែសីហា ធនាគាររដ្ឋវៀតណាមបាននិយាយថា កំណើនឥណទានឈានដល់ 6.63% ។ ដូច្នេះក្នុងរយៈពេល 1 ខែ ឥណទានបានកើនឡើង 1.9% ដែលជាអត្រាកំណើនវិជ្ជមាន។ នៅចុងឆ្នាំ 2024 កំណើនឥណទានអាចឈានដល់ 14-15% ។

| អត្រាការប្រាក់ដាក់ប្រាក់បញ្ញើខ្ពស់បំផុតនៅធនាគារនៅថ្ងៃទី 9 ខែតុលា ឆ្នាំ 2024 (%/ឆ្នាំ) | ||||||

| ធនាគារ | 1 ខែ | 3 ខែ | 6 ខែ | 9 ខែ | 12 ខែ | 18 ខែ |

| AGRIBANK | ២ | ២.៥ | ៣.៣ | ៣.៣ | ៤.៧ | ៤.៧ |

| BIDV | ២ | ២.៣ | ៣.៣ | ៣.៣ | ៤.៧ | ៤.៧ |

| ធនាគារវៀតណាម | ២ | ២.៣ | ៣.៣ | ៣.៣ | ៤.៧ | ៤.៧ |

| VIETCOMBANK | ១.៦ | ១.៩ | ២.៩ | ២.៩ | ៤.៦ | ៤.៦ |

| ធនាគារ ABBANK | ៣.២ | ៣.៧ | ៥ | ៥.២ | ៥.៦ | ៥.៧ |

| ACB | ៣.១ | ៣.៥ | ៤.២ | ៤.៣ | ៤.៩ | |

| ធនាគារ BAC A | ៣.៨ | ៤.១ | ៥.២៥ | ៥.៣៥ | ៥.៧ | ៥.៨៥ |

| ធនាគារ BAOVIETBANK | ៣.៣ | ៤ | ៥.២ | ៥.៤ | ៥.៨ | ៦ |

| BVBANK | ៣.៨ | ៤ | ៥.២ | ៥.៥ | ៥.៨ | ៦ |

| CBBANK | ៣.៨ | ៤ | ៥.៥៥ | ៥.៥ | ៥.៧ | ៥.៨៥ |

| ធនាគារដុងអេ | ៣.៩ | ៤.១ | ៥.៥៥ | ៥.៧ | ៥.៨ | ៦.១ |

| EXIMBANK | ៣.៩ | ៤.៣ | ៥.២ | ៤.៥ | ៥.២ | ៥.៨ |

| GPBANK | ៣.២ | ៣.៧២ | ៥.០៥ | ៥.៤ | ៥.៧៥ | ៥.៨៥ |

| ធនាគារ HDBANK | ៣.៨៥ | ៣.៩៥ | ៥.១ | ៤.៧ | ៥.៥ | ៦.១ |

| ធនាគារ កៀនឡុង | ៣.៧ | ៣.៧ | ៥.២ | ៥.៣ | ៥.៦ | ៥.៧ |

| LPBANK | ៣.៩ | ៤.១ | ៥.២ | ៥.២ | ៥.៦ | ៥.៩ |

| MB | ៣.៣ | ៣.៧ | ៤.៤ | ៤.៤ | ៥.១ | ៥ |

| MSB | ៣.៧ | ៣.៧ | ៤.៦ | ៤.៦ | ៥.៤ | ៥.៤ |

| NAM A ធនាគារ | ៣.៨ | ៤.១ | ៥ | ៥.២ | ៥.៦ | ៥.៧ |

| NCB | ៣.៨ | ៤.១ | ៥.៤៥ | ៥.៦៥ | ៥.៨ | ៦.១៥ |

| OCB | ៣.៩ | ៤.១ | ៥.១ | ៥.១ | ៥.២ | ៥.៤ |

| ធនាគារ OCEANBANK | ៤.១ | ៤.៤ | ៥.៤ | ៥.៥ | ៥.៨ | ៦.១ |

| PGBANK | ៣.៤ | ៣.៨ | ៥ | ៥ | ៥.៥ | ៥.៨ |

| PVCOMBANK | ៣.៣ | ៣.៦ | ៤.៥ | ៤.៧ | ៥.១ | ៥.៨ |

| សាខមប៊ែង | ៣.៣ | ៣.៦ | ៤.៩ | ៤.៩ | ៥.៤ | ៥.៦ |

| ធនាគារ SAIGONBANK | ៣.៣ | ៣.៦ | ៤.៨ | ៤.៩ | ៥.៨ | ៦ |

| SCB | ១.៦ | ១.៩ | ២.៩ | ២.៩ | ៣.៧ | ៣.៩ |

| SEABANK | ២.៩៥ | ៣.៤៥ | ៣.៧៥ | ៣.៩៥ | ៤.៥ | ៥.៤៥ |

| SHB | ៣.៥ | ៣.៨ | ៥ | ៥.១ | ៥.៥ | ៥.៨ |

| TECHCOMBANK | ៣.២៥ | ៣.៤៥ | ៤.៥៥ | ៤.៥៥ | ៤.៨៥ | ៤.៨៥ |

| ធនាគារ TPBANK | ៣.៥ | ៣.៨ | ៤.៧ | ៥.២ | ៥.៤ | |

| វីប៊ី | ៣.២ | ៣.៦ | ៤.៦ | ៤.៦ | ៥.១ | |

| ធនាគារ VIET A | ៣.៤ | ៣.៧ | ៤.៨ | ៤.៨ | ៥.៤ | ៥.៧ |

| ធនាគារ VIETBANK | ៣.៨ | ៤ | ៥.២ | ៥ | ៥.៦ | ៥.៩ |

| VPBANK | ៣.៦ | ៣.៨ | ៥ | ៥ | ៥.៥ | ៥.៥ |

ប្រភព៖ https://vietnamnet.vn/lai-suat-ngan-hang-hom-nay-9-10-2024-da-tang-chung-lai-gui-tien-dau-lai-nhat-2330154.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលគណៈប្រតិភូថ្នាក់ដឹកនាំនៃសាកលវិទ្យាល័យអាមេរិក](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/31/8be7f6be90624512b385fd1690124eaa)

![[រូបថត] សន្និសីទលើកទី២ នៃគណៈកម្មាធិការប្រតិបត្តិបក្ស នៃទីភ្នាក់ងារមជ្ឈិមបក្ស](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/31/8f85b88962b34701ac511682b09b1e0d)

![[រូបថត] ក្រសួងការពារជាតិមើលឃើញកងកម្លាំងសង្គ្រោះទៅកាន់អាកាសយានដ្ឋានទៅកាន់ប្រទេសមីយ៉ាន់ម៉ាសម្រាប់បេសកកម្ម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[REVIEW OCOP] An Lanh Huong Vet Yen Cat](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

Kommentar (0)