សំណួរទាក់ទងនឹងខ្លឹមសារនៃការបង្រៀន និងការរៀនបន្ថែមត្រូវបានលើកឡើងដោយឪពុកម្តាយ និងគ្រូជាច្រើននៅលើវេទិកា។

សារាចរលេខ 29/2024 គ្រប់គ្រងការបង្រៀន និងរៀនបន្ថែម ដែលចេញដោយក្រសួងអប់រំ និងបណ្តុះបណ្តាល ជាមួយនឹងចំណុចថ្មីជាច្រើន នឹងត្រូវបានអនុវត្តចាប់ពីពាក់កណ្តាលខែកុម្ភៈ។ គ្រូខ្លះឆ្ងល់ថាតើការបង្រៀននៅតាមផ្ទះរបស់សិស្សត្រូវបានចាត់ទុកថាជាការបង្រៀនបន្ថែម ហើយថាតើពួកគេត្រូវគោរពតាមខ្លឹមសារនៃសារាចរណែនាំថ្មីឬអត់?

តើវាត្រូវបានគេចាត់ទុកជាការបង្រៀនបន្ថែមដែរឬទេ បើគ្រូទៅផ្ទះសិស្សដើម្បីបង្រៀន?

យោងតាមគោលគំនិតដែលបានដាក់ចេញដោយក្រសួងអប់រំ និងបណ្តុះបណ្តាលក្នុងសារាចរលេខ ២៩/២០២៤ ការបង្រៀន និងរៀនបន្ថែមក្រៅសាលា គឺជាសកម្មភាពបង្រៀន និងរៀនបន្ថែមដែលមិនបានរៀបចំដោយសាលា។ ដូច្នេះ ការបង្រៀនសិស្សនៅផ្ទះដោយគ្រូក៏ត្រូវបានចាត់ទុកថាជាទម្រង់នៃការបង្រៀនក្រៅកម្មវិធីសិក្សាផងដែរ។

គ្រួសារដែលមានមធ្យោបាយច្រើនតែជ្រើសរើសជួលគ្រូតាមផ្ទះ។ (រូបភាព)

ក្នុងករណីគ្រូបង្រៀនសិស្សដើម្បីប្រាក់ គាត់ត្រូវចុះបញ្ជីអាជីវកម្មតាមបទប្បញ្ញត្តិនៃច្បាប់។ គ្រូបង្រៀនត្រូវធានាថា ពួកគេមានសីលធម៌ល្អ និងសមត្ថភាពវិជ្ជាជីវៈសមស្របនឹងមុខវិជ្ជាដែលពួកគេបង្រៀន។ គ្រូត្រូវរាយការណ៍ទៅនាយកសាលាអំពីមុខវិជ្ជា ទីតាំង ទម្រង់ និងពេលវេលានៃការបង្រៀនបន្ថែម។

តម្លៃសម្រាប់ការបង្រៀនក្រៅកម្មវិធីសិក្សាត្រូវបានព្រមព្រៀងគ្នារវាងឪពុកម្ដាយរបស់សិស្ស និងគ្រូបង្រៀន។ ក្នុងករណីគ្រូបង្រៀនថ្នាក់បន្ថែមខុសនឹងបទប្បញ្ញត្តិនឹងត្រូវដោះស្រាយតាមបទប្បញ្ញត្តិនៃច្បាប់។

មាត្រា ៤ សារាចរលេខ ២៩/២០២៤ ចែងថា គ្រូបច្ចុប្បន្នកំពុងបង្រៀននៅសាលាមិនត្រូវបានអនុញ្ញាតឱ្យបង្រៀនបន្ថែមក្រៅសាលា និងប្រមូលលុយពីសិស្សដែលខ្លួនកំពុងបង្រៀននៅសាលាឡើយ។

លើសពីនេះ គ្រូមិនត្រូវបានអនុញ្ញាតឱ្យបង្រៀនសិស្សសាលាបឋមសិក្សាទេ លើកលែងតែករណីខាងក្រោម៖ សិល្បៈ ការអប់រំកាយ និងការបណ្តុះបណ្តាលបំណិនជីវិត។

គ្រូឯកជនត្រូវបង់ពន្ធ

យោងតាមបទប្បញ្ញត្តិ គ្រូបង្រៀនត្រូវបានអនុញ្ញាតឱ្យបង្រៀនថ្នាក់បន្ថែមនៅកន្លែងជាច្រើន ហើយនៅពេលដែលពួកគេចូលរួមក្នុងថ្នាក់បន្ថែមនៅខាងក្រៅសាលារៀនក្រោមកិច្ចសន្យា ប្រាក់ចំណូលពីសកម្មភាពបង្រៀនបន្ថែមក៏ត្រូវបានបញ្ចូលទៅក្នុងប្រាក់ចំណូលជាប់ពន្ធផងដែរ។

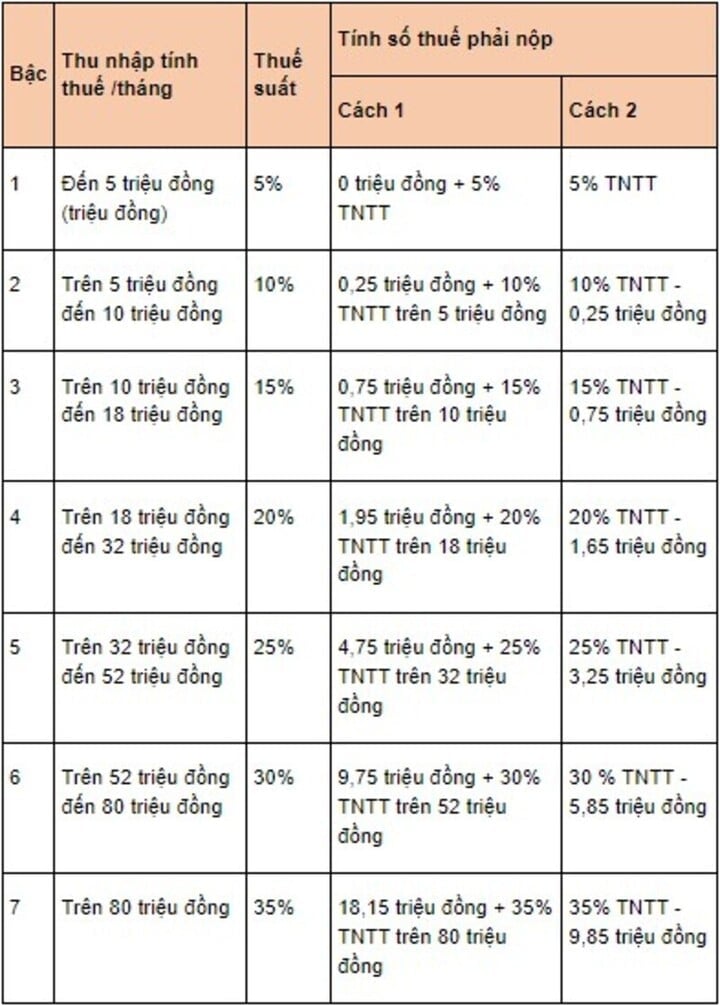

យោងតាមមាត្រា 25 សារាចរលេខ 92/2015 ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនលើប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួលត្រូវបានកំណត់ដោយរូបមន្ត៖ ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន = ប្រាក់ចំណូលជាប់ពន្ធ x អត្រាពន្ធ

ក្នុងនោះចំណូលជាប់ពន្ធត្រូវបានគណនាដូចខាងក្រោម៖ ចំណូលជាប់ពន្ធ = ចំណូលជាប់ពន្ធ - កាត់ប្រាក់។ ទោះយ៉ាងណាក៏ដោយ រូបមន្តខាងលើសម្រាប់គណនាប្រាក់ចំណូលជាប់ពន្ធអនុវត្តចំពោះតែគ្រូបង្រៀនដែលជាបុគ្គលស្នាក់នៅដែលបានចុះកិច្ចសន្យាបង្រៀនរយៈពេល 3 ខែ ឬច្រើនជាងនេះ។

អត្រាពន្ធត្រូវអនុវត្តតាមកាលវិភាគពន្ធដែលកំពុងរីកចម្រើន។ (រូបថត៖ luatvietnam)

ភាសាអង់គ្លេស ភាសាអង់គ្លេស

ប្រភព៖ https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[រូបថត] បិទសន្និបាតលើកទី១១ នៃគណៈកម្មាធិការមជ្ឈិមបក្សកុម្មុយនិស្តវៀតណាមលើកទី១៣](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

![[រូបថត] ជំនះរាល់ការលំបាក ពន្លឿនដំណើរការសាងសង់គម្រោងពង្រីករោងចក្រវារីអគ្គិសនី Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

Kommentar (0)