ដោយវាយតម្លៃពីផលប៉ះពាល់របស់ធនាគាររដ្ឋវៀតណាម (SBV) ដែលផ្អាកការអនុវត្តបទប្បញ្ញត្តិមួយចំនួនដែលបង្កការលំបាកសម្រាប់អាជីវកម្មក្នុងសារាចរលេខ 06 ក្រុមហ៊ុន Agriseco Securities បានរកឃើញថា នេះមានឥទ្ធិពលវិជ្ជមានទៅលើចិត្តសាស្ត្ររបស់អ្នកវិនិយោគមូលបត្រក្នុងរយៈពេលខ្លីដែលក្នុងនោះឧស្សាហកម្មទាំងពីរដែលរងផលប៉ះពាល់ដោយផ្ទាល់គឺអចលនទ្រព្យ និងធនាគារ។

កន្លងមកកាលពីថ្ងៃទី ២៣ ខែសីហា ធនាគាររដ្ឋវៀតណាមបានចេញសារាចរណែនាំលេខ ១០/២០២៣ ដើម្បីផ្អាកការអនុវត្តបទប្បញ្ញត្តិមួយចំនួនដែលរឹតបន្តឹងការផ្តល់ប្រាក់កម្ចីដូចមានចែងក្នុងសារាចរលេខ ០៦/២០២៣។

ក្រុមអ្នកជំនាញបាននិយាយថា នេះមានផលវិជ្ជមានសម្រាប់គ្រួសារ និងអាជីវកម្មដែលត្រូវការប្រាក់កម្ចី និងកិច្ចសហប្រតិបត្តិការដើមទុន ដើម្បីផ្តល់ហិរញ្ញប្បទានដល់ផលិតកម្ម និងសកម្មភាពអាជីវកម្ម ជាពិសេសក្រុមអចលនទ្រព្យ។ ការផ្អាកការអនុវត្តជាបណ្តោះអាសន្ននឹងជួយក្រុមហ៊ុនអចលនទ្រព្យបង្កើនលទ្ធភាពក្នុងការខ្ចីប្រាក់ដើម្បីអនុវត្តគម្រោង និងរៀបចំរចនាសម្ព័ន្ធបំណុលឡើងវិញក្នុងបរិបទនៃការលំបាកផ្នែកសេដ្ឋកិច្ច។

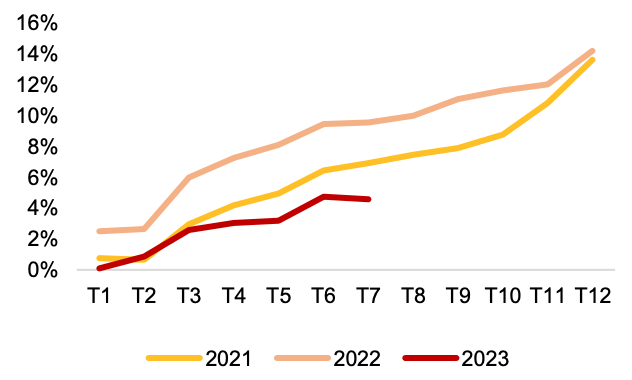

ជាការពិត កំណើនឥណទានក្នុងរយៈពេល 7 ខែដំបូងនៃឆ្នាំនេះបានកើនឡើងត្រឹមតែ 4.56% ជាមួយនឹងកំណើនអវិជ្ជមានក្នុងខែកក្កដា ខណៈដែលគោលដៅកំណើនឥណទានដែលបានគ្រោងទុកគឺ 14-15% ។ នេះអាចជះឥទ្ធិពលជាវិជ្ជមានដល់កំណើនឥណទានក្នុងពេលខាងមុខ និងគាំទ្រដល់ការងើបឡើងវិញនៃសេដ្ឋកិច្ច។

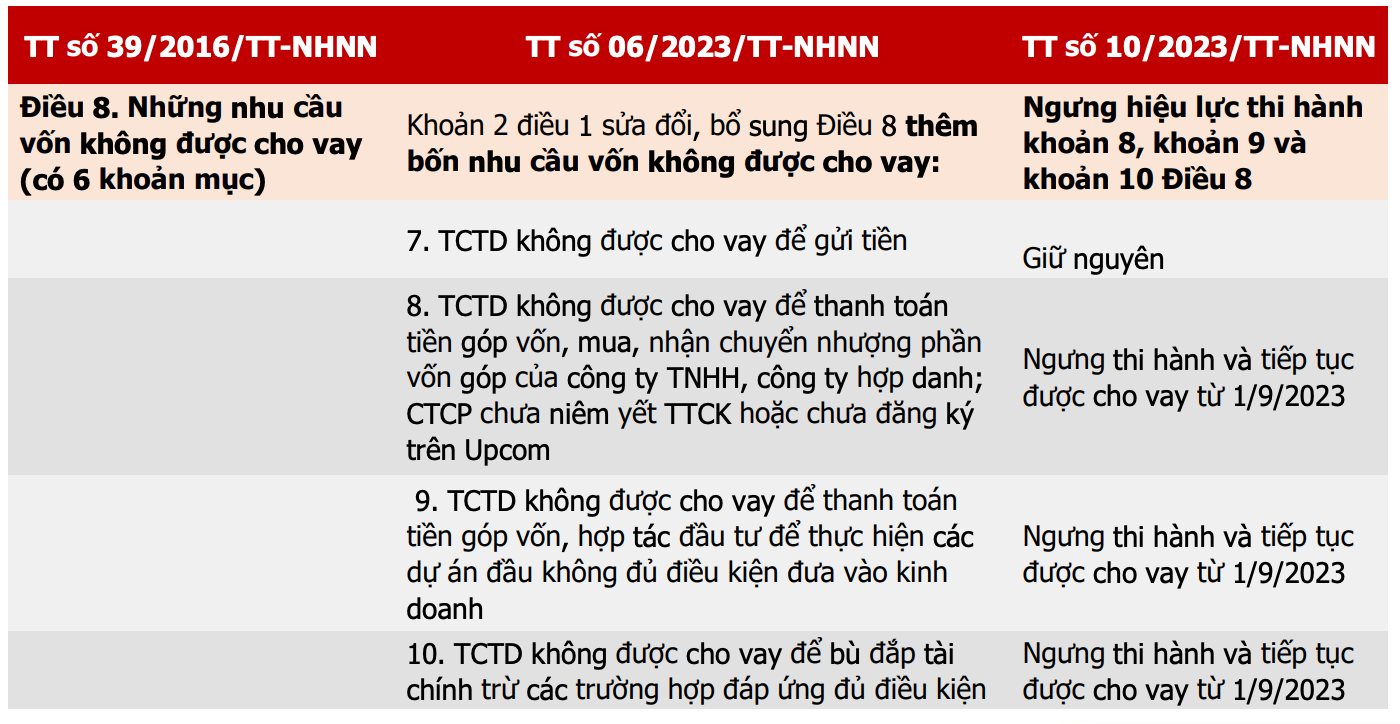

តារាងប្រៀបធៀបនៃសារាចរដែលគ្រប់គ្រងសកម្មភាពផ្តល់ប្រាក់កម្ចីរបស់ស្ថាប័នឥណទាន (ប្រភព៖ SBV, Agriseco Research)។

ពីមុននៅពេលដែលសារាចរលេខ ០៦ ត្រូវបានចេញ វាបានរឹតបន្តឹងលក្ខខណ្ឌនៃការផ្តល់ប្រាក់កម្ចី ដើម្បីផ្តោតលើលំហូរសាច់ប្រាក់លើអាជីវកម្ម និងគម្រោងដែលដំណើរការស្របតាមបទប្បញ្ញត្តិ។

ដូច្នេះ ការផ្អាកការរឹតបន្តឹងមួយចំនួនលើគោលបំណងផ្តល់ប្រាក់កម្ចីនឹងជះឥទ្ធិពលជាវិជ្ជមានដល់ឧស្សាហកម្មអចលនទ្រព្យទាំងមូល ជួយអាជីវកម្មបង្កើនលទ្ធភាពទទួលបានដើមទុនដើម្បីអភិវឌ្ឍមូលនិធិដីធ្លី អនុវត្តគម្រោងអចលនទ្រព្យ និងរៀបចំរចនាសម្ព័ន្ធបំណុលឡើងវិញ។

អាជីវកម្មអចលនទ្រព្យលំនៅដ្ឋាន ជាពិសេសអ្នកដែលប្រឈមនឹងបញ្ហាលំហូរសាច់ប្រាក់នឹងទទួលបានអត្ថប្រយោជន៍ច្រើនជាងអាជីវកម្មអចលនទ្រព្យឧស្សាហកម្ម ដោយសារសមាមាត្របំណុលខ្ពស់របស់ពួកគេ ហើយជារឿយៗត្រូវការដើមទុនធំដើម្បីអនុវត្តគម្រោងតាំងពីជំហានដំបូង។

ទោះជាយ៉ាងណាក៏ដោយ ក្រុមអចលនទ្រព្យចាំបាច់ត្រូវយកចិត្តទុកដាក់លើហានិភ័យនៃសម្ពាធកាលកំណត់នៃសញ្ញាប័ណ្ណនៅក្នុងពីរត្រីមាសបន្ទាប់ ហើយលទ្ធផលអាជីវកម្មរបស់ក្រុមអចលនទ្រព្យលំនៅដ្ឋាននៅក្នុងឆមាសទីពីរនៃឆ្នាំនេះត្រូវបានគេរំពឹងថានឹងនៅតែមិនងើបឡើងវិញ។ លើសពីនេះ អាជីវកម្មអចលនទ្រព្យដែលចង់ខ្ចីឥណទានត្រូវបញ្ជាក់ពីសក្តានុពលរបស់គម្រោង ក៏ដូចជាផែនការសងបំណុលផងដែរ។

កំណើនឥណទានប្រចាំឆ្នាំ (ប្រភព៖ SBV, Agriseco Research)។

សម្រាប់ក្រុមទាំងនេះ ក្នុងរយៈពេលខ្លី វិនិយោគិនអាចសង្កេតមើលលំហូរសាច់ប្រាក់ និងបញ្ចេញជាបណ្តើរៗនៅក្នុងភាគហ៊ុនដែលបង្ហាញពីសញ្ញានៃការទាក់ទាញប្រាក់ ហើយមិនទាន់មានការកើនឡើងខ្លាំងនៅឡើយ។

ចំពោះក្រុមធនាគារ Agriseco មានការវាយតម្លៃអព្យាក្រឹត និងកំពុងតាមដានក្រុមនេះ ពីព្រោះការចេញសារាចរណែនាំលេខ 10 នឹងជះឥទ្ធិពលជាវិជ្ជមានខ្លះៗដល់កំណើនឥណទាន ប៉ុន្តែសម្ពាធបំណុលអាក្រក់អាចកើនឡើង ប្រសិនបើធនាគារបង្កើនការបញ្ចេញទៅក្នុងគម្រោងដែលមិនមានច្បាប់ពេញលេញ ឬហានិភ័យ។

វិនិយោគិនគួរកត់សំគាល់ផងដែរថាការផ្លាស់ប្តូរខាងលើនឹងមានឥទ្ធិពលជាវិជ្ជមានលើចិត្តវិទ្យាខណៈពេលដែលការផ្តល់ប្រាក់កម្ចីរវាងធនាគារពាណិជ្ជនិងអាជីវកម្មនិងបុគ្គលនឹងអាស្រ័យលើតម្រូវការទីផ្សារ។

ទាក់ទងនឹងក្រុមធនាគារ Agriseco ជឿជាក់ថាទស្សនវិស័យសម្រាប់ខែចុងក្រោយនៃឆ្នាំ 2023 នឹងមានភាពខុសគ្នា ដោយរក្សាបាននូវសន្ទុះនៃកំណើននៅក្នុងក្រុមធនាគាររបស់រដ្ឋ និងធនាគារពាណិជ្ជកម្មភាគហ៊ុនរួមគ្នាធំដែលមានអនុបាតគ្របដណ្តប់បំណុលអាក្រក់ខ្ពស់។ ធនាគារដែលមានកម្ចីអចលនទ្រព្យខ្ពស់អាចនឹងទទួលបានអត្ថប្រយោជន៍ផ្លូវចិត្តក្នុងរយៈពេលខ្លីនៅពេលតម្រូវការឥណទានពីអចលនទ្រព្យមានភាពប្រសើរឡើង ។

ប្រភព

Kommentar (0)