ថ្មីៗនេះ ក្រុមហ៊ុន Tri Viet Securities JSC (HNX: TVB) ទើបតែបានផ្ញើរបាយការណ៍មួយទៅ HoSE ដោយពន្យល់ពីមតិសវនកម្ម និងសង្កត់ធ្ងន់លើរបាយការណ៍ហិរញ្ញវត្ថុដែលបានធ្វើសវនកម្មសម្រាប់ឆ្នាំ 2022។

ជាពិសេស សវនករបានចេញមតិលើកលែងមួយលើ តម្លៃនៃអ្នកទទួលផ្សេងទៀត គិតត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2022 ដែលមានចំនួន 480.69 ពាន់លានដុង និងជាមូលដ្ឋានសម្រាប់បង្កើតបទប្បញ្ញត្តិហានិភ័យហិរញ្ញវត្ថុសម្រាប់កូនទទួលនេះ។

តាមនោះ ក្រុមហ៊ុន Tri Viet Securities បានពន្យល់ថា សមតុល្យដែលនៅសេសសល់គិតត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2022 រួមទាំង 480.69 ពាន់លានដុង គឺបានមកពីកិច្ចសន្យាឈ្មួញកណ្តាលមូលបត្រ ដោយមានគោលបំណងសហការស្វែងរកឱកាសវិនិយោគមូលបត្រ។ ទោះបីជាយ៉ាងណាក៏ដោយ ដោយសារបញ្ហាមួយចំនួនដែលកើតឡើងនៅឆ្នាំ 2022 ទាក់ទងនឹងប្រតិបត្តិការ និងអង្គការ ក្រុមហ៊ុនមិនអាចធ្វើការជាមួយដៃគូដើម្បីជំរុញឱ្យមានការរីកចម្រើន និងយកមកវិញនូវចំនួនទឹកប្រាក់ដែលបានផ្ទេរតាមកិច្ចសន្យា។

បន្ទាប់ពីការពិចារណាយ៉ាងម៉ត់ចត់លើលទ្ធភាពទទួលបានមកវិញ ក្រុមហ៊ុនបានសម្រេចចិត្តកំណត់ការខាតបង់ក្នុងអត្រា 70% នៃចំនួនបំណុលដែលនៅសេសសល់ ជាមួយនឹងចំនួនទឹកប្រាក់ 336.483 ពាន់លានដុង។ តម្លៃសុទ្ធនៃបំណុលខាងលើនៅលើតារាងតុល្យការគិតត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2022 គឺ 144,207 ពាន់លានដុង។

យោងតាម TVB ដោយសារតែការពិតដែលថានៅឆ្នាំ 2022 ការអនុវត្តកិច្ចសន្យាឈ្មួញកណ្តាលមូលបត្រមិនអំណោយផល និងមិនស៊ីសង្វាក់គ្នា សវនករបានសម្តែងមតិថាវាមិនអាចទៅរួចទេក្នុងការប្រមូលភស្តុតាងសវនកម្មប្រកបដោយប្រសិទ្ធភាពដើម្បីវាយតម្លៃគោលបំណង ប្រធានបទនៃកិច្ចសហប្រតិបត្តិការ និងប្រសិទ្ធភាពនៃកិច្ចសន្យា។

ដូច្នេះ សវនករមិនអាចវាយតម្លៃសមតុល្យ ការចាត់ថ្នាក់ និងការបង្ហាញនៃអ្នកទទួល និងបរិមាណនៃការខាតបង់ដែលត្រូវការ។

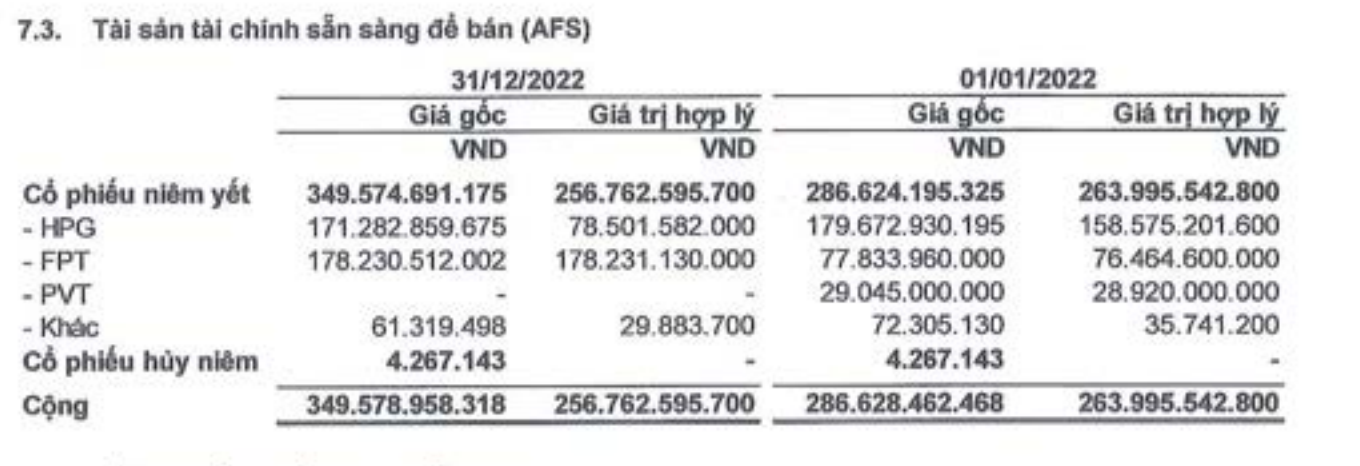

បន្ថែមពីលើយោបល់ដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ សវនករក៏បានចេញមតិដែលសង្កត់ធ្ងន់លើ ភាពខុសគ្នានៃការវាយតម្លៃឡើងវិញនៃទ្រព្យសកម្មហិរញ្ញវត្ថុដែលមានសម្រាប់លក់ (AFS) របស់ក្រុមហ៊ុន។

ក្រុមហ៊ុនពន្យល់អំពីទ្រព្យសកម្មហិរញ្ញវត្ថុដែលមានសម្រាប់លក់ (AFS) រួមទាំងលេខកូដភាគហ៊ុន HPG និង FPT ដែលចាត់ថ្នាក់ដោយក្រុមហ៊ុននៅពេលនៃការទទួលស្គាល់ដំបូង (2021) ហើយបានអនុវត្តសម្រាប់ឆ្នាំសារពើពន្ធទាំងមូល 2022។

ការបាត់បង់ពីការវាយតម្លៃឡើងវិញនៃ AFS នៅតម្លៃទីផ្សារ 92.8 លានដុង (នៅដើមឆ្នាំវាគឺ 22.6 ពាន់លានដុង) ត្រូវបានកត់ត្រាដោយផ្ទាល់នៅក្នុងភាគហ៊ុននៅឯភាពខុសគ្នានៃការវាយតំលៃឡើងវិញនៃទ្រព្យសកម្មហិរញ្ញវត្ថុដោយតម្លៃសមធម៌ ហើយត្រូវបានកត់ត្រានៅក្នុងការចំណាយលើប្រាក់ចំណូលសរុប (ការបាត់បង់) ផ្សេងទៀតនៅលើរបាយការណ៍ប្រតិបត្តិការដាច់ដោយឡែក។

ភាពខុសគ្នាក្នុងការវាយតម្លៃឡើងវិញនៃទ្រព្យសកម្មហិរញ្ញវត្ថុសម្រាប់លក់ដែលមាន (AFS) (ប្រភព៖ របាយការណ៍ហិរញ្ញវត្ថុ TVB)។

ការខាតបង់លើការវាយតម្លៃឡើងវិញត្រូវបានឆ្លុះបញ្ចាំងទាំងនៅក្នុងភាគហ៊ុន និងប្រាក់ចំណូលសរុប ប៉ុន្តែមិនមែននៅឆ្នាំ 2022 ប្រាក់ចំណេញបន្ទាប់ពីពន្ធ និងប្រាក់ចំណូលរក្សាទុកនោះទេ។ ការទទួលស្គាល់បែបនេះនឹងបន្តរហូតដល់ទ្រព្យសម្បត្តិហិរញ្ញវត្ថុត្រូវបានទទួលស្គាល់ដោយអនុលោមតាមបទប្បញ្ញត្តិ។

ដោយសារតែវាមិនត្រូវបានឆ្លុះបញ្ចាំងនៅក្នុងប្រាក់ចំណេញបន្ទាប់ពីពន្ធ ការវិភាគ/ការវាយតម្លៃដោយផ្អែកលើប្រាក់ចំណេញដែលមិនបានបែងចែកបន្ទាប់ពីពន្ធពីឆ្នាំ 2022 លទ្ធផលអាជីវកម្មពីភាគីពាក់ព័ន្ធនឹងមិនរាប់បញ្ចូលការខាតបង់ខាងលើនោះទេ។

ជាមួយគ្នានេះ សវនករក៏បានសង្កត់ធ្ងន់ថា TVB មានជាប់ពាក់ព័ន្ធនឹងករណីក្លែងបន្លំទីផ្សារភាគហ៊ុនដែលបានកើតឡើងនៅ Louis Holding JSC, Louis Capital JSC និង Louis Land JSC ។

ក្រុមហ៊ុនបាននិយាយថា យោងតាមសេចក្តីសន្និដ្ឋាននៃសាលក្រមរបស់តុលាការប្រជាជនទីក្រុងហាណូយ បុគ្គលដែលបំពានត្រូវទទួលខុសត្រូវព្រហ្មទណ្ឌ និងរដ្ឋប្បវេណី ហើយ TVB មិនមានកាតព្វកិច្ចហិរញ្ញវត្ថុផ្លូវច្បាប់ណាមួយពីព្រឹត្តិការណ៍ខាងលើនោះទេ។

បច្ចុប្បន្នក្រុមហ៊ុនបានបញ្ចប់រចនាសម្ព័ន្ធបុគ្គលិកសំខាន់ៗ រៀបចំឡើងវិញនូវប្រតិបត្តិការអាជីវកម្ម និងទទួលបានអាជ្ញាប័ណ្ណកែសម្រួលអាជ្ញាប័ណ្ណដើម្បីបង្កើត និងប្រតិបត្តិការក្រុមហ៊ុនមូលបត្រដោយគណៈកម្មការមូលបត្ររដ្ឋ ដូច្នេះរបាយការណ៍ហិរញ្ញវត្ថុដែលបានធ្វើសវនកម្មឆ្នាំ 2022 ត្រូវបានរៀបចំឡើងដោយផ្អែកលើការសន្មត់ថាក្រុមហ៊ុនដំណើរការជាបន្តបន្ទាប់ដែលសមស្រប ។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីសន្និសីទរដ្ឋាភិបាលជាមួយតំបន់នានាអំពីកំណើនសេដ្ឋកិច្ច](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/2/21/f34583484f2643a2a2b72168a0d64baa)

Kommentar (0)