មិនត្រឹមតែក្រុមដែលស៊ាំនឹងការប្រើប្រាស់អានុភាពដូចជាអចលនទ្រព្យ និងសំណង់ប៉ុណ្ណោះទេ អាជីវកម្មជាច្រើននៅក្នុងឧស្សាហកម្មផ្សេងទៀតក៏ទទួលបានប្រាក់ចំណេញរបស់ពួកគេផងដែរដោយសារតែការចំណាយលើការប្រាក់ខ្ពស់។

សមតុល្យប្រាក់កម្ចីហិរញ្ញវត្ថុដ៏ធំ និងការប្រាក់គឺជាសូចនាករដ៏សំខាន់ជាយូរមកហើយនៅក្នុងលទ្ធផលអាជីវកម្មរបស់សហគ្រាសអចលនទ្រព្យ។ Novaland (NVL) បច្ចុប្បន្នមានបំណុលហិរញ្ញវត្ថុជិត 59,000 ពាន់លានដុង ហើយក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ វាបានចំណាយជិត 530 ពាន់លានដុងលើការចំណាយការប្រាក់ ស្មើនឹង 2 ពាន់លានដុងក្នុងមួយថ្ងៃ។

ប្រសិនបើយើងពិចារណាលើការប្រាក់ដែលបានបង់លើរបាយការណ៍លំហូរសាច់ប្រាក់ នោះតួលេខជាក់ស្តែងកើនឡើងយ៉ាងខ្លាំង។ តាមនោះ Novaland បានបង់ការប្រាក់កម្ចីជាង 3,350 ពាន់លានដុងក្នុងរយៈពេល 9 ខែ។ នេះក៏ជាមូលហេតុមួយដែលធ្វើឱ្យក្រុមហ៊ុននេះខាតបង់ ៩៥៨ ពាន់លានដុងបន្ទាប់ពីត្រីមាសទី ៣ ។

អាជីវកម្មផ្សេងទៀតដូចជា Khang Dien (KDH), Nam Long (NLG) និង Dat Xanh (DXG) ក៏បានចំណាយប្រាក់រាប់រយពាន់លានដុងដើម្បីបង់ការប្រាក់ក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ ដែលបណ្តាលឱ្យប្រាក់ចំណេញធ្លាក់ចុះ។

រឿងត្រូវបង់ប្រាក់រាប់ពាន់លានដុងជារៀងរាល់ថ្ងៃក៏លេចឡើងក្នុងក្រុមសំណង់។ Vinaconex (VCG) បានចំណាយ 638 ពាន់លានដុងលើការចំណាយនេះក្នុងរយៈពេល 9 ខែ ខណៈដែល Hoa Binh (HBG) ត្រូវចំណាយច្រើនជាង 418 ពាន់លានដុង ការកើនឡើងទាំងពីរខ្ទង់ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2022។ ការចំណាយការប្រាក់របស់ Ricons ទាបជាងប្រហែល 31 ពាន់លានដុង ប៉ុន្តែបានកើនឡើង 2.6 ដងធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ប្រតិបត្តិការនៅធនាគារមួយនៅទីក្រុងហូជីមិញ ខែវិច្ឆិកា ឆ្នាំ 2022។ រូបថត៖ Thanh Tung

សូម្បីតែនៅក្នុងឧស្សាហកម្មដែលមានលក្ខខណ្ឌអាជីវកម្មអំណោយផលក៏ដោយ ប្រាក់ចំណេញត្រូវបានប៉ះពាល់យ៉ាងខ្លាំងដោយតម្លៃការប្រាក់។ ទោះបីជាមានការនាំចេញល្អ និងតម្លៃអង្ករខ្ពស់បំផុតក៏ដោយ Loc Troi Group (LTG) បានរាយការណ៍ពីប្រាក់ចំណេញអវិជ្ជមានចំនួន 327 ពាន់លានដុងនៅក្នុងត្រីមាសទីបី។ មូលហេតុគឺប្រាក់ចំណេញស្តើងរួមជាមួយនឹងការកើនឡើងនៃការចំណាយ។ ក្នុងនោះការចំណាយការប្រាក់មានចំនួន 164 ពាន់លានដុង កើនឡើងជិត 2,5 ដងធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2022។ ក្នុងរយៈពេល 9 ខែដំបូង LTG បានចំណាយប្រាក់ចំនួន 438 ពាន់លានដុងលើការទូទាត់ការប្រាក់។

ការកត់ត្រាប្រាក់ចំណូលជាង 7,300 ពាន់លានដុង - ខ្ពស់បំផុតចាប់តាំងពីសមធម៌ក្នុងឆ្នាំ 2018 បន្ទាប់ពីការកាត់ការចំណាយ - Vinafood II (VSF) នាំមកនូវប្រាក់ចំណេញត្រឹមតែ 10 ពាន់លានដុងបន្ទាប់ពីពន្ធ។ នៅក្នុងក្រុមនៃការចំណាយថេរ ការចំណាយហិរញ្ញវត្ថុមានចំនួន 165 ពាន់លានដុង កើនឡើង 3.5 ដងធៀបនឹងត្រីមាសទីបីនៃឆ្នាំ 2022 ។

ដូចគ្នានេះដែរ អាជីវកម្មបសុសត្វក៏រងផលប៉ះពាល់ពីអត្រាការប្រាក់ផងដែរ។ BAF កសិកម្មបានកត់ត្រាការកើនឡើងយ៉ាងខ្លាំងនៃការចំណាយហិរញ្ញវត្ថុក្នុងរយៈពេល 9 ខែដំបូងពី 162 លានដុងដល់ 109 ពាន់លានដុង ដែលមូលហេតុចម្បងគឺថាអត្រាការប្រាក់កើនឡើងច្រើនជាង 15 ដង។ ទន្ទឹមនឹងនោះ Dabaco (DBC) ត្រូវបង់ការប្រាក់ចំនួន 199 ពាន់លានដុងក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ ដែលកើនឡើងពាក់កណ្តាលបើធៀបនឹងរយៈពេលដូចគ្នានេះ។

លើសពីនេះទៀត ទីផ្សារក៏បានកត់ត្រាអាជីវកម្មជាច្រើនជាមួយនឹងការកើនឡើងភ្លាមៗនៃការចំណាយការប្រាក់ ដូចជា Yeah1 Group (YEG) ចំណាយច្រើនជាង 4 ដងដើម្បីបង់ការប្រាក់លើបំណុលហិរញ្ញវត្ថុ តួលេខនេះសម្រាប់ Song Da Corporation (SJG) និង Petrolimex (PLX) គឺប្រហែល 1.5 ដង។

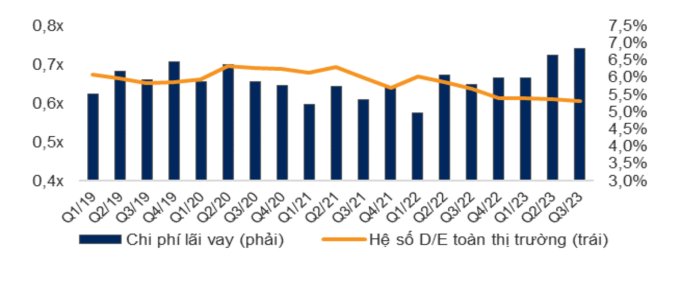

ការចំណាយលើការប្រាក់ និងសមាមាត្រ D/E (បំណុលទៅសមធម៌) ទូទាំងទីផ្សារ។ ប្រភព៖ VNDirect

យោងតាមស្ថិតិពី WiGroup ដែលជាអង្គភាពជំនាញក្នុងការផ្តល់ទិន្នន័យសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ ការចំណាយលើការប្រាក់ក្នុងត្រីមាសទី 3 បានថយចុះចំនួន 1,552 ពាន់លានដុងបើធៀបនឹងត្រីមាសទី 2 ដែលមានការថយចុះ 11.2% ។ ទោះជាយ៉ាងណាក៏ដោយ តួលេខនេះនៅតែមានកម្រិតខ្ពស់នៅក្នុងរយៈពេលពីឆ្នាំ 2021 ដល់បច្ចុប្បន្ន ដែលស្ថិតនៅលំដាប់ទីពីរធៀបនឹងត្រីមាសមុន។ ប្រសិនបើគណនាជាភាគរយ ក្នុងត្រីមាសទីបី VNDirect បានគណនាថាការចំណាយការប្រាក់ឈានដល់ 6.8% នៃប្រាក់ចំណេញសរុប ដោយបន្តកើនឡើង 0.2 ភាគរយបើធៀបនឹងត្រីមាសទីពីរ។ នេះក៏ជាកម្រិតខ្ពស់បំផុតចាប់តាំងពីដើមឆ្នាំ 2019 មក។ ក្រុមវិភាគនេះបានអត្ថាធិប្បាយថាប្រាក់ចំណេញប្រតិបត្តិការសរុបរបស់សហគ្រាសនៅតែត្រូវបានលុបចោលដោយការចំណាយហិរញ្ញវត្ថុ។

ចាប់តាំងពីខែមីនាមក ធនាគាររដ្ឋបានកាត់បន្ថយអត្រាការប្រាក់ប្រតិបត្តិការជាច្រើនដង ហើយអត្រាការប្រាក់បញ្ញើក៏បានធ្លាក់ចុះដល់កម្រិតមុនការរាតត្បាតផងដែរ។ ទោះជាយ៉ាងណាក៏ដោយ អត្រាការប្រាក់កម្ចីមានភាពយឺតយ៉ាវ និងនៅតែមានកម្រិតខ្ពស់។ កំណត់ត្រារបស់ VnExpress នៅធនាគារជាច្រើនបង្ហាញថា អត្រាការប្រាក់ទាប 7-9% គឺសម្រាប់តែប្រាក់កម្ចីថ្មីប៉ុណ្ណោះ ខណៈដែលប្រាក់កម្ចីចាស់នៅតែមានប្រហែល 10-13% ក្នុងមួយឆ្នាំ។

ហេតុផលត្រូវបានគេជឿថា ធនាគារមិនទាន់រួចផុតពីស្ថានភាពដែលត្រូវទទួលបន្ទុកមួយផ្នែកនៃការចំណាយលើការចល័តខ្ពស់ចាប់តាំងពីចុងឆ្នាំមុន។ លើសពីនេះ ការកាត់បន្ថយអត្រាការប្រាក់អាស្រ័យទៅលើគោលនយោបាយរបស់ធនាគារនីមួយៗ ប៉ុន្តែចាំបាច់ត្រូវគិតគូរពីភាពយឺតយ៉ាវក្នុងការកែតម្រូវថ្លៃដើមទុនក្នុងប្រតិបត្តិការ។

ក្នុងកិច្ចប្រជុំរដ្ឋសភានាដើមខែវិច្ឆិកា ទេសាភិបាលធនាគាររដ្ឋ Nguyen Thi Hong បានឲ្យដឹងថា អត្រាការប្រាក់លើកម្ចីថ្មីបានថយចុះ ២% បើធៀបនឹងឆ្នាំមុន។ ប្រសិនបើរួមបញ្ចូលសមតុល្យប្រាក់កម្ចីចាស់ និងថ្មី អត្រាការប្រាក់ប្រាក់កម្ចីនឹងថយចុះប្រហែល 1% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2022។ ធនាគាររដ្ឋតម្រូវឱ្យធនាគារបន្តពិនិត្យឡើងវិញ កាត់បន្ថយនីតិវិធីរដ្ឋបាល និងកាត់បន្ថយដំណើរការពិនិត្យពាក្យស្នើសុំប្រាក់កម្ចី ដើម្បីបង្កើតលក្ខខណ្ឌសម្រាប់ការគាំទ្រឥណទានសម្រាប់អាជីវកម្ម និងប្រជាជន។

សត្ថាធិប្បាយ

ប្រភពតំណ

![[រូបថត] ក្រឡេកមើលទៅគ្រាដ៏គួរឱ្យចាប់អារម្មណ៍របស់ក្រុមជួយសង្គ្រោះវៀតណាមនៅប្រទេសមីយ៉ាន់ម៉ា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

![[រូបថត] "សម្រស់" ចូលរួមក្នុងការហាត់សមក្បួនដង្ហែនៅអាកាសយានដ្ឋាន Bien Hoa](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[រូបថត] សេចក្តីសង្ខេបនៃការអនុវត្តក្បួនដង្ហែក្នុងការរៀបចំសម្រាប់ពិធីបុណ្យថ្ងៃទី ៣០ ខែមេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

Kommentar (0)