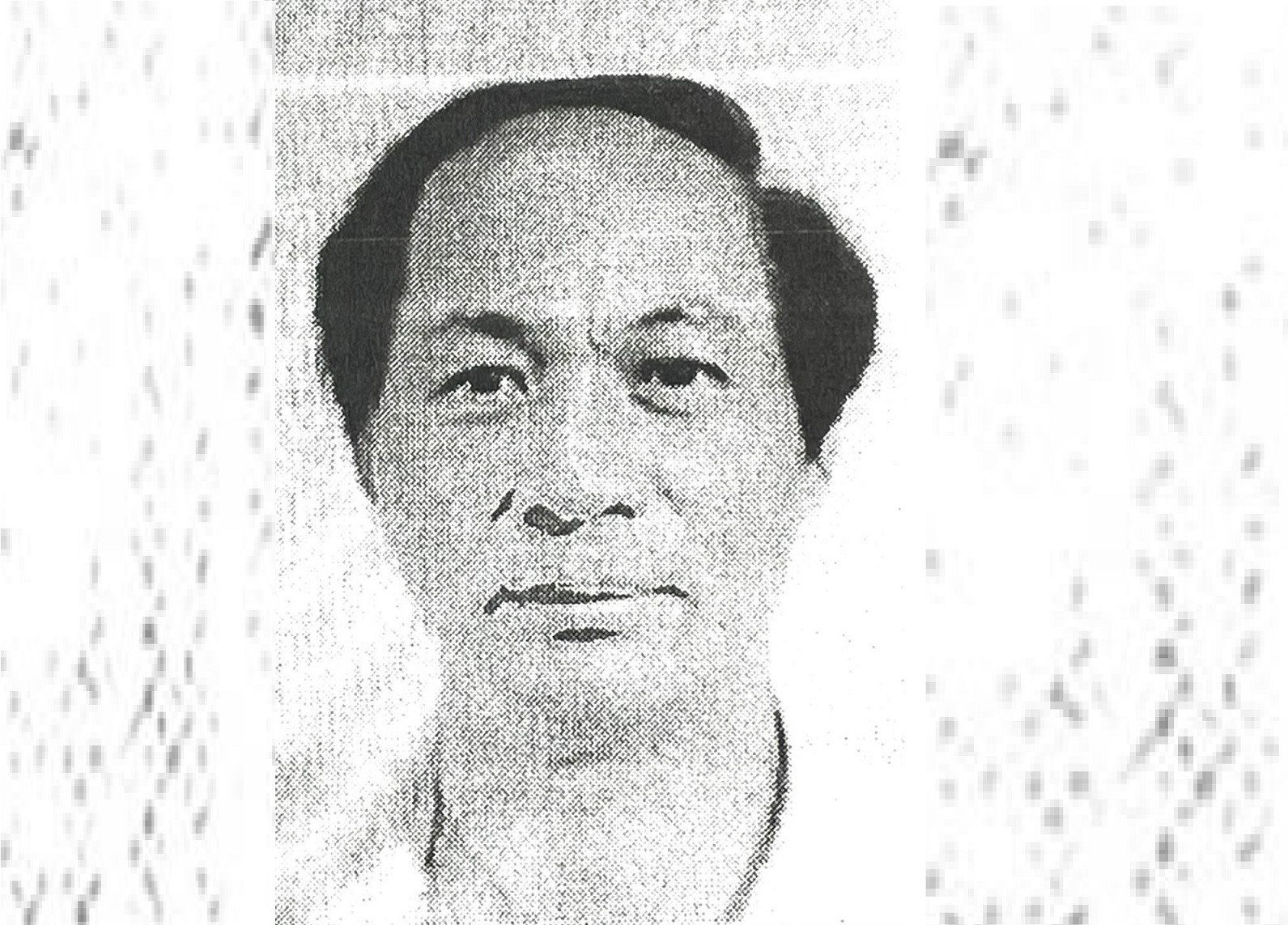

ទោះបីជាគាត់បានភៀសខ្លួនចេញពីប្រទេសវៀតណាមក៏ដោយ ប៉ុន្តែជនជាប់ចោទ Nguyen Dang Thuyet អគ្គនាយកក្រុមហ៊ុន Thanh An Hanoi Company Limited នៅតែទាក់ទងប្រពន្ធរបស់គាត់ជាទៀងទាត់តាមរយៈកម្មវិធី Viber ដើម្បីដឹកនាំឧក្រិដ្ឋកម្ម។

ដូចដែលបានរាយការណ៍ដោយ VietNamNet អយ្យការប្រជាជនកំពូលទើបតែបានបញ្ចប់ការចោទប្រកាន់ដើម្បីកាត់ទោសជនជាប់ចោទចំនួន 38 នាក់ក្នុងករណីបំពានបទប្បញ្ញត្តិគណនេយ្យដែលបណ្តាលឱ្យមានផលវិបាកធ្ងន់ធ្ងរ។ ការបោះពុម្ព ការចេញ និងការជួញដូរដោយខុសច្បាប់នូវវិក្កយបត្រ និងឯកសារសម្រាប់ទូទាត់ថវិការដ្ឋ។

ពាក់ព័ន្ធនឹងករណីនេះ លោក Nguyen Dang Thuyet អគ្គនាយក និងភរិយាលោក Nguyen Nhat Linh អគ្គនាយករងនៃក្រុមហ៊ុន Thanh An Hanoi Company Limited ត្រូវបានកាត់ទោសពីបទរំលោភលើបទប្បញ្ញត្តិគណនេយ្យ បង្កឲ្យមានផលវិបាកធ្ងន់ធ្ងរ។

តាមការចោទប្រកាន់ លោក Thuyet បានបង្កើត និងគ្រប់គ្រងរាល់សកម្មភាពរបស់ក្រុមហ៊ុន Thanh An ក្រុមហ៊ុន Danh និងក្រុមហ៊ុន Trang Thi។ លោក ធុយ យ៉េត ក៏ជាអ្នកដឹកនាំគណនេយ្យករឲ្យបង្កើតប្រព័ន្ធគណនេយ្យចំនួន២។

ក្រោមការដឹកនាំរបស់លោក Thuyet ជនជាប់ចោទ Nguyen Quy Khai (នាយកក្រុមហ៊ុន Danh), Do Thi Hoa (ប្រធានគណនេយ្យករក្រុមហ៊ុន Thanh An Hanoi), Bui Thi Mai Huong (ប្រធានគណនេយ្យករក្រុមហ៊ុន Danh), Nguyen Thi Hoa (អ្នកគ្រប់គ្រងគណនេយ្យពន្ធនៃក្រុមហ៊ុន Thanh An Hanoi ក្រុមហ៊ុន Danh ក្រុមហ៊ុន Trang Thi) បានបង្កើត និងប្រើប្រាស់ក្រុមហ៊ុនចំនួន 2 លើប្រព័ន្ធគណនេយ្យ គណនេយ្យ និងប្រតិបត្តិការរបស់ F.

ប្រព័ន្ធគណនេយ្យផ្ទៃក្នុងកត់ត្រារាល់ចំណូល ចំណាយ លទ្ធផលអាជីវកម្មជាក់ស្តែង តួលេខចំណាយដោយគ្មានឯកសារច្បាប់ ហើយប្រព័ន្ធគណនេយ្យហិរញ្ញវត្ថុ និងពន្ធដារក្លែងបន្លំទិន្នន័យដើម្បីរៀបចំរបាយការណ៍ហិរញ្ញវត្ថុ និងពន្ធ។ ដើម្បីគ្រប់គ្រងលំហូរសាច់ប្រាក់ លោក ធឿត បានស្នើឱ្យតំណាងក្រុមហ៊ុនផ្តល់សិទ្ធិឱ្យគាត់ចុះហត្ថលេខាលើគណនីនៅលើឯកសារធនាគាររបស់ក្រុមហ៊ុនទាំងបី។ បន្ទាប់មក លោក Thuyet បានចាត់ឲ្យភរិយារបស់លោក គឺលោក Nguyen Nhat Linh ចុះហត្ថលេខាលើគណនី។

នៅខែកញ្ញា ឆ្នាំ ២០១៧ លោកស្រី Nguyen Nhat Linh បានរៀបការជាមួយលោក Nguyen Dang Thuyet។ នៅដើមឆ្នាំ 2018 លោកស្រី Linh បានចូលកាន់តំណែងជាអគ្គនាយករងក្រុមហ៊ុន Thanh An ទទួលបន្ទុកគ្រប់គ្រងធនធានមនុស្ស ហិរញ្ញវត្ថុ និងគណនេយ្យរបស់ក្រុមហ៊ុនទាំង 3 គឺក្រុមហ៊ុន Thanh An ក្រុមហ៊ុន Danh និងក្រុមហ៊ុន Trang Thi ។

នៅខែមករា ឆ្នាំ 2019 ក្រោមការដឹកនាំរបស់លោក Thuyet នាយកក្រុមហ៊ុនទាំងបីបានអនុញ្ញាតឱ្យលោកស្រី Linh ចុះហត្ថលេខាលើគណនីសម្រាប់ប្រតិបត្តិការធនាគារ ហើយចាប់ពីចំណុចនេះមក លោកស្រី Linh បានចូលរួមក្នុងការបង្កើតប្រព័ន្ធគណនេយ្យហិរញ្ញវត្ថុចំនួនពីរនៅក្រុមហ៊ុនទាំងបី។

ការចោទប្រកាន់នេះបញ្ជាក់ថា ចាប់ពីខែមិថុនា ឆ្នាំ២០២១ ដល់ឆ្នាំ២០២២ ទោះបីជាបានភៀសខ្លួនចេញពីប្រទេសវៀតណាមក៏ដោយ ក៏លោក Thuyet នៅតែទាក់ទងភរិយារបស់គាត់ជាប្រចាំតាមរយៈកម្មវិធី Viber ដើម្បីដឹកនាំការបង្កើត និងប្រើប្រាស់ប្រព័ន្ធគណនេយ្យចំនួនពីរ (លោកស្រី Linh មិនចាំបាច់ផ្តល់ការណែនាំលម្អិតទេ ព្រោះគណនេយ្យករបាននិងកំពុងធ្វើអ្វីៗគ្រប់យ៉ាងអស់រយៈពេលជាច្រើនឆ្នាំតាមផែនការរបស់លោក Thuyet)។

ទាក់ទងនឹងលទ្ធផលអាជីវកម្មប្រចាំថ្ងៃជាក់ស្តែង ចុងចោទ Do Thi Hoa បានគ្រប់គ្រង និងរាយការណ៍ទៅលោកស្រី Linh ដើម្បីតាមដានលំហូរសាច់ប្រាក់ និងប្រាក់ចំណេញរបស់ក្រុមហ៊ុនទាំង 3 ។

ប្រព័ន្ធគណនេយ្យដើម្បីរាយការណ៍ទៅអាជ្ញាធរ និងរបាយការណ៍ពន្ធពាក់ព័ន្ធនឹងទិន្នន័យនៃកិច្ចសន្យាទិញលក់វិក្កយបត្រក្លែងក្លាយត្រូវបានរាយការណ៍ដោយចុងចោទ Bui Thi Mai Huong និង Nguyen Thi Hoa ទៅកាន់លោក Nguyen Dang Thuyet និងលោកស្រី Linh ដើម្បីគ្រប់គ្រងប្រភពលុយ។

ចាប់តាំងពីខែកញ្ញាឆ្នាំ 2009 មក លោកស្រី Linh គឺជាអ្នកដែលបានអនុម័ត "ថ្លៃសេវា" សម្រាប់ការទិញ និងលក់វិក្កយបត្រក្លែងក្លាយ។ ចុះហត្ថលេខាលើការអនុញ្ញាតឱ្យផ្ទេរប្រាក់ទៅឱ្យក្រុមហ៊ុន/គ្រួសារអាជីវកម្ម ដោយផ្អែកលើសំណើរបស់លោកស្រី Hoa និង Huong ។

ការចោទប្រកាន់នេះគឺថា ចុងចោទ Nguyen Nhat Linh បានជួយប្តីរបស់នាងក្នុងការបង្កើតប្រព័ន្ធគណនេយ្យហិរញ្ញវត្ថុចំនួនពីរ ដោយលាក់បាំងប្រាក់ចំណេញជាក់ស្តែង និងតួលេខគណនេយ្យរបស់ក្រុមហ៊ុនចំនួន 3 ក្នុងអំឡុងពេលពីឆ្នាំ 2019 ដល់ 2022 ហើយរួមគ្នាជាមួយលោក Nguyen Dang Thuyet បានធ្វើឱ្យរដ្ឋខាតបង់ជាង 498 ពាន់លានដុង។

ទីភ្នាក់ងារស៊ើបអង្កេតបានកំណត់ថា ចាប់ពីឆ្នាំ 2017-2022 ចុងចោទ Hoa និង Huong បានទិញវិក្កយបត្រក្លែងក្លាយចំនួន 19,167 សន្លឹក (ទំនិញទាំងនោះជាគ្រឿងផ្គត់ផ្គង់វេជ្ជសាស្រ្ត) ពីក្រុមហ៊ុន និងគ្រួសារអាជីវកម្មចំនួន 110 ដែលមានតម្លៃសរុបមុនបង់ពន្ធជាង 3,689 ពាន់លានដុង។ ក្នុងនោះ អាករលើតម្លៃបន្ថែមជាង ៧៥ពាន់លានដុង; ចំណូលក្រោយបង់ពន្ធសរុបមានចំនួនជាង 3,765 ពាន់លានដុង។

ចំនួនទឹកប្រាក់សរុបនៃវិក្កយបត្រដែលបានបង់ទៅឱ្យក្រុមហ៊ុន និងអាជីវកម្មបុគ្គលចំនួន 110 នេះមានចំនួនជាង 257 ពាន់លានដុង។ លោកស្រី Hoa និង Huong បានបញ្ចូលវិក្កយបត្រក្លែងក្លាយចំនួន 19,167 ទៅក្នុងកម្មវិធីគណនេយ្យពន្ធ ដើម្បីបង្កើនការចំណាយ និងកាត់បន្ថយពន្ធដែលត្រូវបង់។ ការចំណាយលើការទិញវិក្កយបត្រក្លែងក្លាយ បង្កាន់ដៃជាក់ស្តែងផ្សេងទៀត និងការចំណាយជាក់ស្តែងត្រូវបានតាមដាននៅក្នុងសៀវភៅគណនេយ្យផ្ទៃក្នុង។

ប្រភព៖ https://vietnamnet.vn/bi-can-nguyen-dang-thuyet-tron-khoi-viet-nam-van-chi-dao-vo-pham-toi-2345573.html

Kommentar (0)