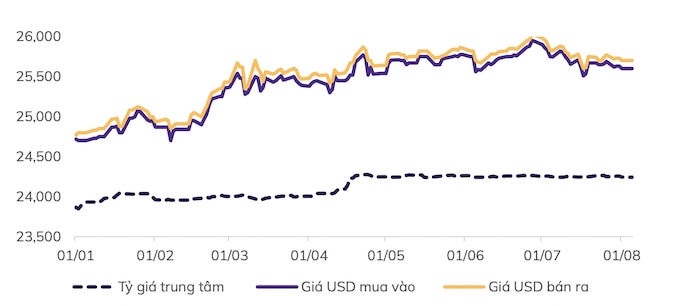

国内為替レートは米ドル指数の下落と並行して引き続き下落した。したがって、中央VND/USD為替レートは7月22日以降わずかに下落し、現在はインターバンク市場の為替レートとほぼ同水準の24,256VNDで推移している。自由市場の為替レートは、過去最高値の26,000 VND/USDに達した後、急激に調整され、7月29日から8月5日まで2週間連続で下落し、現在は25,540~25,640 VND(買-売)で取引されています。ほとんどの商業銀行の販売金利も現在、中央銀行の介入上限を下回っている。

貿易収支が7か月間で140億ドルの黒字、またはFDI資本支出が125億ドルの場合、外貨供給は基本的に依然としてプラスです。

国立銀行は、外国為替政策と米ドル預金金利に関する会合を開催した(7月18日)。国立銀行と経済専門家はともに介入の必要はなく、米ドル金利政策は0%に維持すべきだと評価した。これは、為替レートの安定、インフレの抑制、VNDの価値の上昇、ドル化率の低下、外貨準備の増加、送金フロー、およびFIIとFDIの資本フローに影響を与えるという目標をサポートする効果的なソリューションです...

それだけでなく、最近の動きとして、8月5日、ベトナム国家銀行は2023年末以来初めて、OMO金利と国債の利率を引き下げました。ベトナム国家銀行によるOMO金利と財務省証券の引き下げは、銀行間市場でより低い金利帯を確立し、信用機関の資金動員コストの圧力を軽減することを目的としていると考えられています。

MB証券会社(MBS)の評価によると、7月3日時点で、ベトナム国家銀行は為替レートへの高まる圧力を抑えるために4月末以来約65億ドルの債券を売却した。さらに、中央銀行が銀行間金利を高く維持することで、米ドルとベトナムドンの金利差が縮小し、ベトナムドンの切り下げを抑制することにもつながります。

MBSは、プラス要因により為替レート圧力が緩和し、2024年第4四半期には25,100~25,300 VND/USDの範囲で変動すると予測している。貿易黒字の増加、外国直接投資(FDI)の流入、観光業の力強い回復などが含まれます。マクロ環境の安定性は維持・向上し、2024年の為替安定の基盤となるとみられる。

KB証券は、年末にかけてDXYの下落傾向が続くことから、年末にかけて為替レートの圧力が緩和される可能性も指摘している。一方、ベトナムでは、原材料の輸入ピーク期(6月~8月)が徐々に過ぎていくため、外貨需給は均衡していくとみられる。第4四半期に入ると、ベトナムが年末の消費需要を満たすために米国とEUへの輸出を増やし、送金とFDIによる外貨供給が引き続き高い水準で続くことから、外貨供給が増加すると予想されます。

[広告2]

出典: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo

コメント (0)