社債市場への外国資本誘致:財とメカニズムの不足

社債市場では、個人投資家が激減し、機関投資家も依然として銀行や証券会社に限られており、流動性は暗い。

|

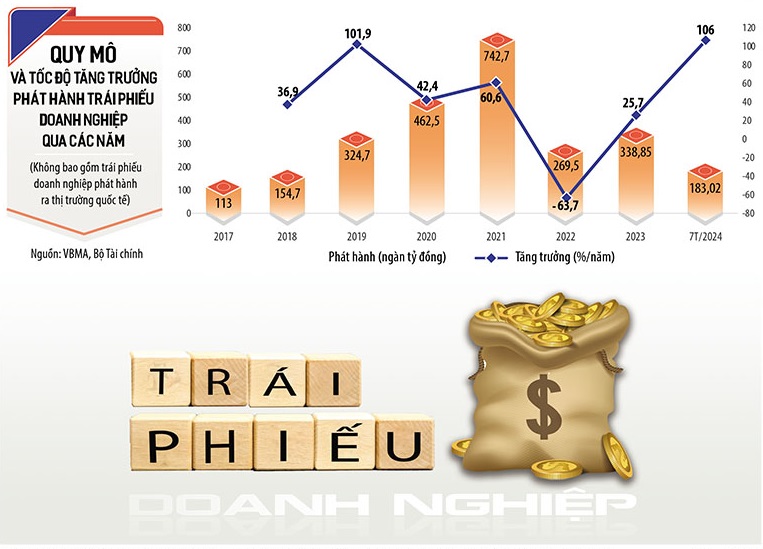

| 社債市場は目覚ましい成長を遂げているものの、外国人投資家を引き付けるための仕組みや質の高い商品が不足している。グラフィック: Dan Nguyen |

格付けがなければ「サメ」でさえ無力だ

専門家は、社債市場には「サメ」、特に外国の投資資本を引き付けるための仕組みと質の高い商品の両方が欠けていると指摘している。

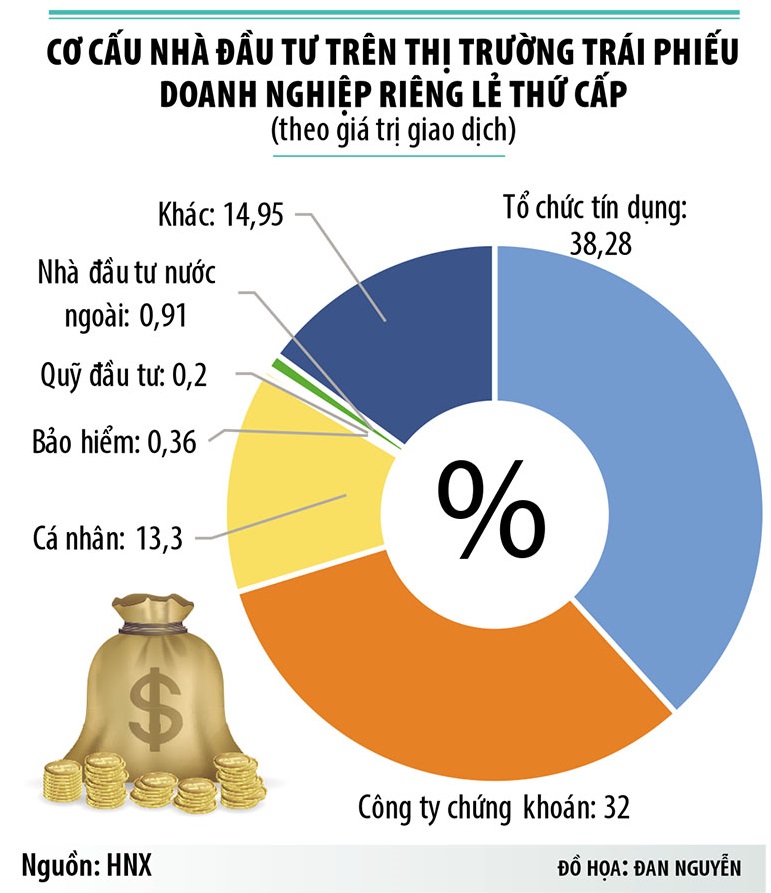

現在、民間社債市場(セカンダリー)の買い手は主に銀行と証券会社(約80%を占める)となっている。投資ファンドなどのその他の機関投資家はわずか0.2%、保険会社は0.36%を占めています。特に外国人投資家はわずか0.91%です。

債券市場の仲介業者によると、ベトナムの債券市場に投資したい数百億ドル規模の金融機関は数多くあるが、メカニズムと良質の商品の両方の不足により資本を投資できないという。

「ベトナムの債券市場に関心を持つ年金基金や投資信託はたくさんあるが、投資できない」とFiinRatingsのゼネラルディレクター、グエン・クアン・トゥアン氏は語った。

トゥアン氏によると、このような状況の原因は、これらの外国ファンドが各国の債券に投資する際に、債券の信用格付けに基づいて投資を行っているためだという。これは国際的な慣習ですが、ベトナムの出版社にはこのような習慣はありません。ベトナム債券市場協会によれば、今年最初の7か月間で信用格付けのある債券の数は価値のわずか7%を占めた。

ベトコムバンク証券会社(VCBS)の投資担当取締役ドゥオン・キム・アン氏も、外国の保険会社がベトナムの債券に投資する場合、まず気にするのは債券のデータ、特に発行会社のデフォルト確率のデータだと語った。これは、企業が投資のリスクを管理するために不可欠です。

「VCBSにコンタクトを取るほぼすべての外国ファンドは、そのようなデータが存在するかどうか、またリスク管理活動を行うためにそのようなデータを提供する独立した機関が存在するかどうかを尋ねます」とドゥオン・キム・アン氏は述べた。

現在、ベトナムの認可を受けた生命保険会社と損害保険会社は約300億ドルの投資を運用していますが、その投資資産のごく一部だけが社債に割り当てられています。

2023年初頭に施行された保険業法では、債務再編を目的として発行される社債への投資が認められておらず、この投資家グループの社債チャネルへの参加が制限されている。

|

国内に外国資本を誘致する機会

最近、多くの企業は、コストや為替レートの変動リスクは言うまでもなく、年間 8 ~ 10% の金利で資本を調達するために国際債券を発行する必要がありました。一方、「国内」で動員すれば、コストは大幅に削減される。

「しかし、投資家、特に機関投資家を育成し誘致するためには、主要なインフラ(政策、法的枠組み、透明性)が重要だが、ソフトなインフラ(上場フロアでの取引)は国際慣行、特に信用格付けに従わなければならない」とグエン・クアン・トゥアン氏は勧告した。

さらに、専門家は、機関投資家や外国人投資家を引き付けるために、政府は税制や借り換えの仕組みに関する優遇措置を検討する必要があると指摘している。市場における「商品」、特にグリーンボンドの品質と多様性を向上させる解決策が必要です。

ナム・アー銀行副総裁のヴォ・ホアン・ハイ氏は、外国投資家を誘致するための重要な解決策の一つとして、ベトナム企業がグリーンボンドの発行を増やすことが推奨された。

現在、政府はグリーンボンドを開発する政策を持っており、州証券委員会もグリーンボンドのハンドブックを発行しています。しかし、当局はグリーンボンド発行の基準となるグリーン分類リストをまだ発行していない。

さらに、多くの証券会社は、ベトナムが信用保証や債券保証サービスのための仲介金融機関の設立を検討すべきだとも勧告した。これにより信頼が回復し、市場に提供される債券商品の多様化が図られます。この保証機関は、ベトナムの大手金融機関や投資機関、国際機関によって設立・運営することができます。

[広告2]

出典: https://baodautu.vn/thu-hut-von-ngoai-vao-thi-truong-trai-phieu-doanh-nghiep-thieu-ca-hang-hoa-lan-co-che-d222895.html

![[写真] チュオン村祭りのユニークな民俗遊び](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[写真] ファム・ミン・チン首相、地震被害の克服に尽力するミャンマーの支援部隊を称賛](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/e844656d18bd433f913182fbc2f35ec2)

コメント (0)