年初から先週末(6月7日)まで、銀行株のパフォーマンスは差別化を示し、多くの株が非常に力強く上昇しましたが、一部の株はVN指数よりも低い上昇率を示しました。

証券取引所の時価総額で最大の株式グループであり、30%以上を占める銀行は、VN指数に大きな影響を与えており、今年第1四半期には良い主導的役割を示しました(2023年第4四半期の好調な事業状況のおかげです)。その後、2024年第1四半期の数字が予想どおりではなかったため、静かなパフォーマンスとなりました。

|

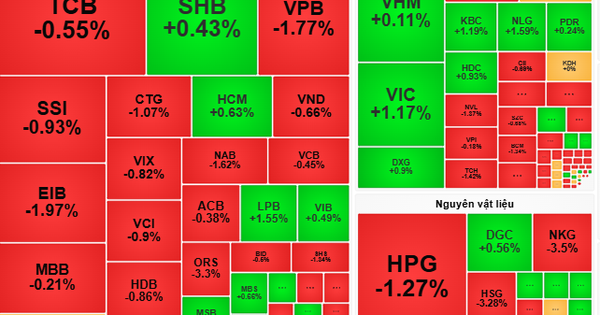

| 上場銀行の不良債権比率 |

未来アセット証券会社の証券部門責任者ダン・ヴァン・クオン氏は、統計によると、貸出金利水準は歴史的な低水準にとどまっているものの、上場商業銀行27行の不良債権比率は2023年第4四半期の1.96%から2024年第1四半期には2.18%に上昇したと述べた。主な原因は、収入難、新規受注の低迷、不動産市場の流動性低下による個人および企業の債務返済能力の低下と、信用の伸びの鈍化である。

不良債権の増加に伴い、業界の不良債権カバー率は同時期の106%から2024年第1四半期には86.87%に低下した。

|

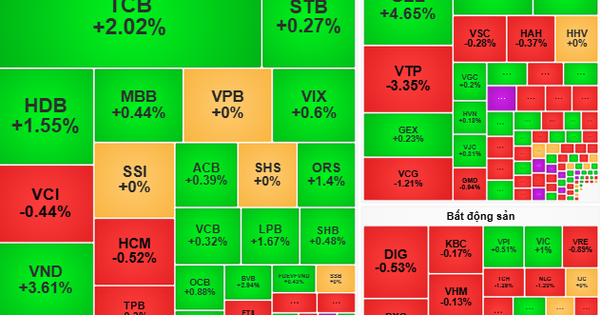

銀行システムのNIMはここ数四半期連続で下降傾向にあり、2024年第1四半期には同時期の3.73%から3.4%に低下した。現在のNIMの下落傾向は、主に信用の伸びが限られていることと、銀行がキャッシュフローの面で多くの困難に直面しているため、顧客を支援するために金利を引き下げなければならないことによるものです。設備投資は減少傾向にあったが、利息収入も前四半期に大幅に減少した。クオン氏によると、すべての銀行のNIMは同時期に比べて減少したが、2023年第4四半期と比較すると、CTG、VCB、TCB、HDB、LPB、TPBなどNIMが改善した銀行もあった。

|

| 銀行のNIM |

銀行グループの株価に戻ると、年初から先週末(6月7日)までの間に、LPBが66%、TCBが59.2%、MBBが23%、ACBが22.5%、VIBが21.1%、CTGが21%上昇するなど、多くの銘柄が力強く印象的な上昇を見せたが、VCB、STB、BID、SHBなどの銘柄は10%未満の上昇にとどまり、VN指数が達成したパフォーマンスを下回った。

最近、柱となるグループでは、STB、CTG、TCB、MSB、VIB、MBBなどの銀行株や投資家からの情報関心などが高まっています。

クオン氏は、このグループにはいくつか前向きな兆候があると述べた。 5月末時点の信用の伸びは、2023年末と比較して2.41%増加しました(同期間比12.8%増加に相当)。信用の伸びは、低成長期を経て、非常に順調に伸びています(第 1 四半期末は、年初と比較してわずか 0.26% の増加でした)。このように、年初から5月末までに、未返済の信用残高は326兆8000億ドン以上増加し、経済に投入されており、資本吸収力と融資需要が向上していることを示しています。

クオン氏は、情報によると、5月末までに一部の銀行の信用の伸びは、LPBが10.6%、TCBが9.9%、ACBが6.7%、CTGが4%、STBが3.7%、BIDが2.3%、MBBが1.8%増加したと述べた。 2つの大手国有銀行であるVCBはマイナス0.4%、アグリバンクはマイナス0.2%の成長となった。

純利息収入は銀行の運営モデルにおいて重要な収入源であるため、クオン氏によると、LPBとTCBの非常に良好な信用の伸びと第一四半期の好調な業績は、これら2つの株価の大幅な上昇を説明する重要な理由である。銀行業界の今後の見通しは、以下の要因によりより明確になるでしょう。

(1) 金融の基礎、企業、消費者需要(法人および個人)が回復したため、信用の伸びが加速し、不良債権比率が緩和しました。企業は引き続き多くの新規受注を獲得し、流動性の増加により不動産市場が活性化することが予想されるシナリオです。

(2) 貸出金利が預金金利よりも高い割合で上昇し、銀行における個人向け融資が今年後半にさらに力強く増加するため、NIMは2024年第3四半期から改善するでしょう。

|

|

| 現在の P/E および P/B 比率に基づく上場銀行の評価 |

銀行の業績と財務状況の乖離は、今後数四半期にわたって続くだろう。投資機会の観点から言えば、投資家は、業界平均よりも高い信用成長率と優れたリスク管理能力を持ち、歴史的に見て低いバリュエーションを持つ銀行株を慎重に分析し、投資すべきである。

さらに、新たな成長サイクルに入るための再編プロジェクトの完了、現金配当の支払い、定款資本の増強のための株式発行などに関する話も、一部の銀行では注目に値するとクオン氏は述べた。

[広告2]

出典: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[写真] ベトナムの救助隊がミャンマー地震被災地の住民と悲しみを共有](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/ae4b9ffa12e14861b77db38293ba1c1d)

![[写真] ファム・ミン・チン首相が3月の政府定例会議を議長として開催](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/8393ea0517b54f6791237802fe46343b)

![[写真] フランスで厳粛に祝われるフン王の命日](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/786a6458bc274de5abe24c2ea3587979)

コメント (0)