エコノミスト誌によると、ギリシャ、韓国、米国の3カ国が経済成長率上位3カ国である一方、多くの北欧諸国は2023年に暗い見通しを示している。

中央銀行がインフレ抑制のために金利を引き上げているため、ほとんどの人は2023年までに世界的な景気後退を予想していた。しかしそれは間違っていました。今年の世界GDPは3%成長する可能性がある。雇用市場は堅調に推移している。インフレは減少傾向にあります。株式市場は20%上昇した。しかし、この全体的な結果では、経済間の大きな違いは明らかになりません。

エコノミスト誌は、主に先進国である35カ国のインフレ率、インフレ幅、GDP、雇用、株式市場のパフォーマンスという5つの指標に関するデータをまとめた。合計スコアは過去1年間の先進国経済のパフォーマンスを順位付けるために使用され、いくつかの結果は意外なものと考えられています。

データソース:エコノミスト

2年連続でトップに立ったのはギリシャで、最近まで経済運営がまずいとされていた同国にとって注目すべき結果だ。同国は、数十年に及ぶ債務危機により3度の国際救済措置を受け入れざるを得なくなった後、2018年以降回復しつつある。

今年の好調な経済実績は予想を上回る税収に反映された。国際通貨基金(IMF)は、国内の民間消費は実質賃金の上昇に支えられ、投資活動は国家復興計画(NRRP)のおかげで拡大を続けていると評価した。今年、ギリシャのGDPは2.4%成長すると予想されています。

同国は、観光客の増加、投資、国内需要の増加により、経済成長が加速し、2024年には2.9%に達すると予想している。同時に、インフレと失業率は改善し続けました。

2位の韓国経済は今年多くの課題に直面したが、半導体を中心とした輸出のおかげで徐々に改善した。輸出は10月から回復するまで12か月連続で減少した。 11月には、2022年8月以来初めて半導体の売上が増加した。半導体は先月、輸出比率が最も高かった品目の一つで、17%を占めた。

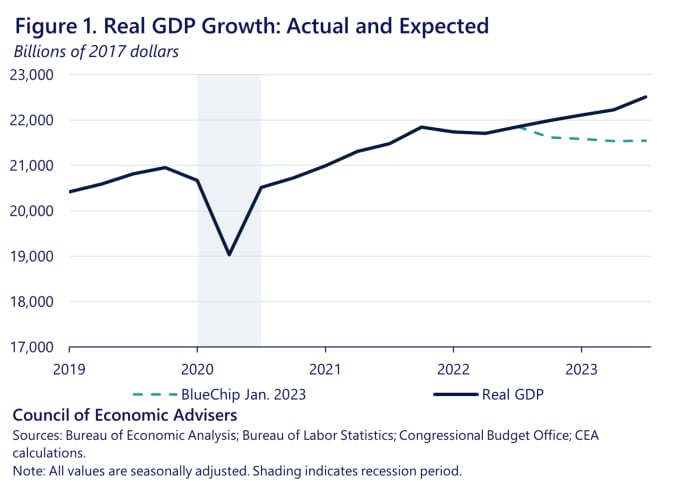

3位にランクインした米国は、これまでの悲観的な予測に反して、2023年まで大幅な成長を達成する見込みです。ブルーチップ経済予測は2022年12月、同国のGDPが0.1%減少すると予測した。しかし、最新の予測によれば、消費者支出の堅調さ、製造業投資の回復、公共調達の増加により、結果は2.6%増加する可能性がある。

ホワイトハウスによれば、今年の米国の実質GDPは、議会予算局と国際通貨基金によるパンデミック前の予測を上回った。

2017 年の価格での米国の GDP(10 億米ドル)。実線は実際の結果、破線は2023年1月の予測です。出典:ホワイトハウス

ランキングの上位グループでは、カナダやチリなどのアメリカ諸国もそれぞれ6位、7位と高い位置を占めています。一方、成績の悪い国の多くは北欧で、英国(30位)、ドイツ(27位)、スウェーデン(31位)などがあり、最下位はフィンランドとなっている。

それぞれの計算カテゴリーを見ると、それぞれの豊かな経済の健全性が明らかになります。まず、物価上昇への対応は2023年の大きな課題です。そのため、エネルギーや食品などの変動の大きいグループを除いたコアインフレ率を見る必要があります。

日本と韓国は価格を抑制した。スイスでは、2022年のコアインフレ率は前年比わずか1.3%の上昇にとどまると予想されています。しかし、欧州の他の地域では、多くの国が依然として厳しい圧力にさらされています。ハンガリーでは、年間コアインフレ率は11%です。ロシアからのエネルギー供給に大きく依存しているフィンランドも苦境に立たされている。

ほとんどの先進国では、インフレの規模から判断すると、インフレはより耐えられるものになりつつある。この指数は、消費者物価指数の中で、前年同期と比べて価格が 2% 以上上昇した品目の割合を計算します。チリと韓国の中央銀行は、他の先進国よりもかなり早い2022年に金利を大幅に引き上げたため、恩恵を受けているようだ。韓国ではインフレ率が73%から60%に低下した。米国とカナダの中央銀行もインフレ率の低下からある程度恩恵を受けている。

しかし、他の地域では、インフレとの戦いはまだまだ終わっていない。たとえば、オーストラリアのインフレ率は依然として高く、平均的な人の買い物かごに入っている商品の約 90% の価格が 2% 以上上昇しています。フランスとドイツも苦境に立たされている。スペインでは、インフレが時間とともに深刻化しています。

次の2つの指標は雇用増加とGDPです。結果として、どれも見事にうまく機能しません。世界中の生産性の伸びは依然として弱く、GDP成長の可能性は限られています。 2023年初頭の労働市場はすでに逼迫しており、雇用の改善の余地はほとんど残されていない。

ドイツのオラフ・ショルツ首相(左)とギリシャのキリアコス・ミツォタキス首相が10月27日にアテネで会談した。写真: AFP 。

しかし、実際にGDPが減少したのは少数の国のみでした。アイルランドは4.1%の減少で最悪の結果となった。エストニアもウクライナ紛争の影響を大きく受け、成績は低かった。英国とドイツの経済も多くの課題に直面している。ドイツはエネルギー価格ショックと中国車との競争激化の影響に取り組んでいる。一方、英国は依然としてBrexitの影響に対処している。ほとんどの経済学者は、今後数年間、この国の成長は引き続き弱まるだろうと予想している。

対照的に、米国はGDPと雇用の両方で好成績を収めています。彼らは、記録的な高エネルギー生産と、2020年と2021年に実施された手厚い財政刺激策の恩恵を受けた。世界最大の経済大国は、他の国々にも後押しを与えた。たとえば、カナダでは雇用が増加しました。一方、米国を最大の貿易相手国とするイスラエルは総合4位にランクインしたが、10月に始まったハマスとの戦争により2024年の見通しは不透明となっている。

人工知能革命の恩恵を受ける企業が集まる米国株式市場は好調になるだろうと考える人もいるかもしれない。しかし、実際には、インフレ調整後のパフォーマンスは平均的です。オーストラリアの株式市場は低迷している。

フィンランドの株式市場は悪い年を迎え、ノキアの株価はゆっくりと着実に下落を続けている。対照的に、日本企業はコーポレートガバナンス改革によって復興を遂げつつある。日本の株式市場は2023年に最も好調な市場の一つであり、実質的に20%近く上昇する見込みです。

しかし最も輝かしいのはギリシャです。そこでは、2023年に株式市場の実質価値が40%以上増加しました。政府が市場を支援する一連の改革を実施するにつれて、投資家はギリシャ企業に資金を再び注ぎ込みました。

ギリシャは2010年代初頭の破産以前と比べて依然として大幅に貧しくなったが、ギリシャと対立してきたIMFは最近の声明で「経済のデジタル化」と「市場競争の激化」を称賛した。

経済協力開発機構(OECD)は、大規模で豊かな経済の2024年を見据え、米国のGDP成長率は2024年に1.5%に減速し、その後金融政策の緩和が見込まれるため2025年にはわずかに上昇して1.7%になると予測している。

ウクライナ紛争とエネルギー価格ショックにより比較的大きな打撃を受けたユーロ圏では、来年のGDP成長率は今年の予想0.6%から0.9%に改善すると予想されている。この地域では、ドイツ、イタリア、フランスなどの主要経済国の成長率はそれぞれ0.6%、0.7%、0.8%で、いずれもOECD平均の1.4%を下回った。

フィエンアン(エコノミスト、ロイター、聯合ニュースによる)

[広告2]

ソースリンク

![[写真] 樹齢百年の松の木 – ジャライの観光客にとって魅力的な場所](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/25a0b7b629294f3f89350e263863d6a3)

![[写真] ルオン・クオン大統領がケニアのソイパン・トゥヤ国防相と会見](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0e7a5185e8144d73af91e67e03567f41)

![[動画] Viettelがベトナム最大の海底光ケーブルラインを正式に運用開始](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

コメント (0)