|

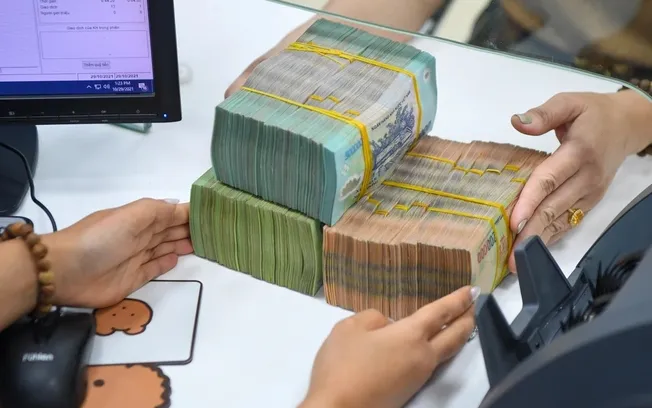

| 優遇融資が不動産市場を刺激 |

ベトナム国家銀行によると、首相の指示の下、国家銀行は9つの銀行に対し、若者に15年間、約1~3%低い金利で貸し付けるため、約45兆~55兆ドンを登録するよう要請した。

低金利融資制度は若者の住宅取得を容易にすると期待されているが、こうした優遇金利融資制度には多くのリスクも伴うことは否定できない。

専門家によると、まず第一に、当初の期間の金利の低下により、借り手は後に借金を返済する能力について主観的になる可能性がある。優遇期間が終了すると、金利は市場に応じて調整され、急騰する可能性があり、借り手は返済が困難な多額の負債に直面することになるため、住宅購入のために借り入れを決定する前に、個人の財務計画を慎重に計算する必要があります。一方、収入が不安定な人や大きな担保がない人にとっては、こうした融資パッケージを利用することは難しいでしょう。そのため、本当に困っている多くの人々が、いまだに安価な住宅ローンパッケージを利用できる機会を活用できていません。

経済学者のカン・ヴァン・リュック博士は、融資手続きが依然として隠れた障壁となっていると述べた。したがって、銀行は顧客の財務能力を評価する際に、より柔軟になる必要があります。たとえば、銀行の明細書や会社の請求書など、従来とは異なる形式の収入証明を受け入れます。さらに、金利は決定要因ではありません。現在、不動産価格は、特に大都市では多くの若者の経済力を超えています。 「適切な住宅供給がなければ、金利を下げても若者が住宅を所有しやすくなるわけではない」とカン・ヴァン・リュック博士は語った。

vtv.vnによると

出典: https://baokhanhhoa.vn/kinh-te/tai-chinh-ngan-hang/202504/nhieu-ngan-hang-trien-khai-cac-goi-vay-mua-nha-uu-dai-c6f701f/

![[写真] 習近平中国総書記兼国家主席歓迎レセプション](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/ef636fe84ae24df48dcc734ac3692867)

![[写真] タンソンニャット第3ターミナル - 主要プロジェクトが予定より早く完了](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/85f0ae82199548e5a30d478733f4d783)

コメント (0)