Selon les informations de Tuoi Tre , la Banque d'État a déclaré que les crédits immobiliers en cours d'ici la fin de 2023 s'élèvent à environ 2,88 millions de milliards de VND, dont les prêts aux entreprises immobilières représentent environ 1,09 million de milliards de VND et les prêts à la consommation 1,79 million de milliards de VND.

Selon les données fournies par la Banque d'État dans un récent rapport envoyé à la délégation de supervision thématique de l'Assemblée nationale sur la mise en œuvre des politiques juridiques sur le marché immobilier et le développement du logement social au cours de la période 2015-2023.

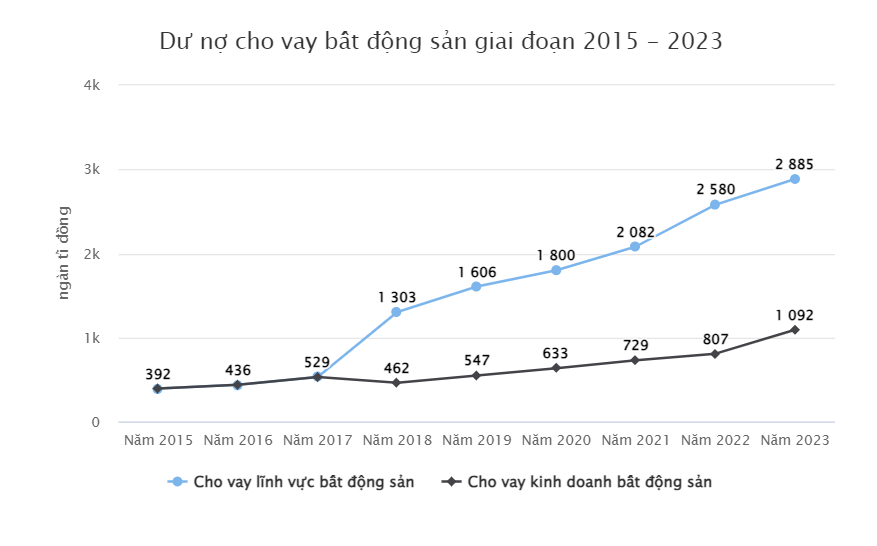

Concernant la situation du crédit liée au marché immobilier, la Banque d'État a déclaré que la croissance du crédit au cours de la période 2015-2023 a augmenté rapidement.

En 2015-2016, l'encours des crédits immobiliers n'était que d'environ 400 000 milliards de VND, le ratio de créances douteuses immobilières était d'environ 4,2 %.

Mais dans les années qui ont suivi, les prêts immobiliers ont augmenté rapidement. En 2017, le total des prêts en cours pour les activités immobilières et de construction du système bancaire a augmenté à 529 000 milliards de VND, soit une augmentation de 9,21 %, et le ratio de créances douteuses pour l'immobilier a également augmenté à 4,58 %.

Selon la Banque d'État, de 2018 à aujourd'hui, l'encours de la dette du secteur immobilier, y compris les transactions immobilières, les besoins de consommation et l'auto-utilisation des biens immobiliers, a toujours augmenté.

Les prêts immobiliers représentent environ 21 % du total des prêts en cours dans l'économie - Photo : NAM TRAN

En 2019, les prêts immobiliers ont augmenté de façon spectaculaire de 23,26 %, atteignant 1,6 million de milliards de VND. Durant la pandémie de 2020-2021, les encours de prêts immobiliers ont encore augmenté respectivement de 12,06 % et 15,7 % par an.

Puis en 2022, la dette immobilière a de nouveau fortement augmenté, atteignant 2,58 millions de milliards de VND, soit une augmentation de 23,91 % par rapport à la même période l'année dernière.

En 2023, les prêts immobiliers continueront d'augmenter de 11,81 %, atteignant 2 880 000 milliards de VND.

La Banque d'État a déclaré que le ratio du crédit immobilier par rapport à la dette totale en cours est toujours élevé.

La Banque d'État a déclaré que le ratio entre le crédit en cours et l'immobilier correspond principalement à la dette en cours à moyen et long terme. Au cours de la période 2015-2023, le crédit au secteur immobilier représente 18 à 21 % de l’encours total de la dette de l’économie.

Pour contrôler le flux d'argent vers l'immobilier, la Banque d'État a publié ces dernières années les circulaires 36, 22 et 41, réglementant le ratio de capital mobilisé pour les prêts à moyen et long terme des banques de 24 à 34 %.

En ce qui concerne les garanties pour la vente de futures maisons, selon la Banque d'État, au cours de la période 2015-2023, les établissements de crédit se sont engagés à garantir environ 307 000 milliards de VND.

En décembre 2023, le solde impayé des prêts accordés aux acheteurs de logements s'élevait à environ 35 600 milliards de VND.

En outre, les établissements de crédit achètent environ 191 400 milliards de VND d'obligations d'entreprises en décembre 2023.

Auparavant, le ministère de la Construction avait demandé à la Banque d’État du Vietnam de continuer à examiner et à promouvoir les prêts aux entreprises immobilières. Demander aux banques commerciales de disposer de solutions appropriées et efficaces pour que les entreprises, les projets immobiliers et les acheteurs de maisons puissent accéder plus facilement au capital de crédit, en créant à la fois de la commodité et en soutenant les entreprises et en contrôlant les risques, en contribuant à éliminer les difficultés et en favorisant le développement du marché immobilier, en particulier en envisageant de prêter spécifiquement aux projets immobiliers inachevés et presque terminés.

KHANH LINH (à temps partiel)

Source

![[Photo] Les sourires des enfants : un espoir après le tremblement de terre au Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9fc59328310d43839c4d369d08421cf3)

![[Photo] Le secrétaire général To Lam préside la troisième réunion pour examiner la mise en œuvre de la résolution n° 18-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/10f646e55e8e4f3b8c9ae2e35705481d)

![[Photo] Ouverture de la 44e session de la Commission permanente de l'Assemblée nationale](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/03a1687d4f584352a4b7aa6aa0f73792)

![[Photo] Images touchantes recréées dans le cadre du programme « Ressources pour la victoire »](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/99863147ad274f01a9b208519ebc0dd2)

Comment (0)