Face à une pression croissante sur la maturité, de nombreuses entreprises immobilières sont contraintes de restructurer leurs obligations financières pour maintenir leurs opérations et assurer leur trésorerie.

Face à une pression croissante sur la maturité, de nombreuses entreprises immobilières sont contraintes de restructurer leurs obligations financières pour maintenir leurs opérations et assurer leur trésorerie.

Le marché des obligations d’entreprises continue d’être le théâtre d’une vague d’allongement de la dette, notamment dans le secteur immobilier. Face à une forte pression de maturité, de nombreuses entreprises sont contraintes de restructurer leurs obligations financières pour maintenir leurs opérations.

Un cas typique est celui de Century Real Estate Investment and Development Corporation (Cen Invest). L'obligation code CIVCB2124001, émise en octobre 2021 avec un taux d'intérêt fixe de 10,5%/an, a initialement une durée de 3 ans et devrait arriver à échéance le 13 octobre 2024. Cependant, après le deuxième accord avec les détenteurs d'obligations fin octobre 2024, Cen Invest a prolongé la période de règlement jusqu'au 13 octobre 2025.

Auparavant, cette obligation était garantie par 50 millions d'actions de Century Real Estate JSC (Cen Land, HoSE : CRE) du groupe Cen et par les droits de propriété issus du contrat de coopération entre Galaxy Land et CRE sur le projet de zone urbaine de Hoang Van Thu (Hoang Mai, Hanoi). Cependant, le cours de l'action CRE ayant chuté de plus de 25 000 VND/action début 2022 à moins de 7 000 VND/action, Cen Invest a dû ajouter des garanties.

|

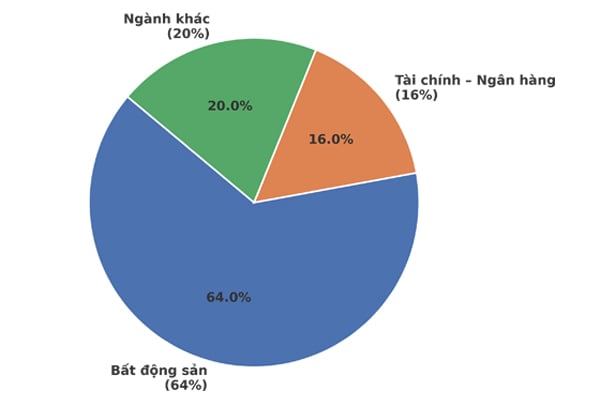

| Structure de maturité des obligations par secteur en 2025 selon les données de VNDIRECT Research. |

Selon un document envoyé à la Bourse de Hanoi (HNX) le 11 février 2025, cette entreprise a hypothéqué 20,7 millions d'actions supplémentaires de Thanh Dat VN Investment JSC (équivalent à 67,87 % du capital social), l'investisseur du projet de zone résidentielle Khe Cat à Quang Yen, Quang Ninh, ainsi que les droits de propriété découlant du projet.

Non seulement Thanh Dat VN agit en tant que garantie, mais elle s'engage également à garantir le paiement des obligations de Cen Invest et à ne pas contracter de nouveaux prêts ni à utiliser des actifs pour garantir d'autres obligations. Si elle doit vendre toutes les actions de Thanh Dat VN pour rembourser sa dette, Cen Invest s'engage à un prix minimum de 373 milliards de VND, sous réserve de l'approbation des obligataires. Cette transaction sera finalisée au plus tard le 31 mai 2025 et le produit, après déduction des frais, sera transféré au compte de remboursement des obligations.

Une situation similaire s'est également produite chez CRE, une société dont l'obligation CRE202001 vient d'être prolongée de près de 9 mois par les obligataires. Cette obligation d'une valeur de 450 milliards de VND, émise fin 2020 avec une durée initiale de 36 mois, mais a été prolongée pour un total de 22 mois. D'ici fin 2024, la société avait racheté une partie de la dette principale, réduisant ainsi l'encours de la dette à environ 354 milliards de VND.

Les obligations de CRE sont également garanties par près de 59 millions d'actions CRE, ainsi que par 50 millions d'actions Cen Invest, des droits de propriété de Galaxy Land et quelques autres actifs. Cependant, en raison de la baisse de la valeur des actions, la société a dû ajuster son plan de paiement.

Selon le document envoyé à HNX le 24 janvier 2025, la CRE s'est engagée à transférer tous les flux de trésorerie du contrat de coopération du projet Khe Cat vers le compte de remboursement de la dette des détenteurs d'obligations. Dans le même temps, les taux d’intérêt des obligations seront également ajustés à la baisse, passant de 12 %/an à 10,5 %/an à partir de février 2025.

Outre Cen Invest et CRE, de nombreuses autres entreprises immobilières ont également du mal à étendre leur dette obligataire. Par exemple, Nam An Investment and Trading Joint Stock Company est confrontée à une échéance obligataire de 4 700 milliards de VND. Nam An est soumise à une forte pression en raison de sa situation financière difficile et d'un ratio d'endettement dépassant le seuil de sécurité.

Ou encore, chez Southern Star Urban Development and Business Investment Joint Stock Company, avec 4 695 milliards de VND d'obligations à échéance, cette entreprise est dans un état alarmant quant à sa capacité de paiement.

De même, Nam Long Investment Joint Stock Company (NLG) a remboursé par anticipation 2 obligations d'une valeur de 1 000 milliards de VND afin de réduire la pression sur la dette, bien que la date d'échéance initiale ne soit pas avant mars 2029. Hai Phat Real Estate Investment and Trading Joint Stock Company a également finalisé l'achat anticipé de 390 milliards de VND d'obligations, portant le solde obligataire en circulation à 0...

Selon un rapport de VNDIRECT Securities Research, 2025 continuera d'être une année difficile pour le marché des obligations d'entreprises, la valeur totale des obligations arrivées à échéance étant estimée à 203 000 milliards de VND, soit une augmentation de 8,5 % par rapport à 2024. En particulier, le groupe immobilier est confronté à la plus grande pression avec plus de 130 000 milliards de VND d'obligations arrivées à échéance, représentant 64 % de la valeur totale des obligations arrivées à échéance de l'ensemble du marché et deux fois plus élevée qu'en 2024.

Un facteur inquiétant est que 56 000 milliards de VND d’obligations immobilières précédemment prolongées arriveront à échéance en 2025, augmentant la pression de liquidité pour les entreprises dans le contexte d’un marché immobilier atone. L'obtention des autorisations légales pour les projets est toujours plus lente que prévu, ce qui entraîne des difficultés pour les entreprises immobilières.

Non seulement le secteur immobilier, mais aussi les entreprises financières et bancaires disposent d'un volume important d'obligations arrivant à échéance en 2025, d'une valeur de plus de 33 000 milliards de VND, soit plus de 16 % de la valeur totale des échéances.

En général, avec la pression croissante de la dette, les entreprises immobilières doivent non seulement trouver des moyens de restructurer leurs obligations financières, mais également assurer un flux de trésorerie stable pour surmonter cette période difficile.

Source : https://baodautu.vn/doanh-nghiep-bat-dong-san-no-luc-gia-han-no-trai-phieu-d246749.html

![[Photo] Les Premiers ministres du Vietnam et de Thaïlande visitent l'exposition de produits artisanaux traditionnels](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/6cfcd1c23b3e4a238b7fcf93c91a65dd)

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rencontre le Premier ministre thaïlandais, Paetongtarn Shinawatra](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/e71160b1572a457395f2816d84a18b45)

Comment (0)