En aquella época, todos los vecinos, desde mujeres hasta hombres, desde adultos hasta niños, se bañaban con jabón Co Ba. No había camiones para entregar la mercancía; la única tienda de comestibles cerca de mi casa tenía que ir en barco o autobús al mercado de Kim Bien (Distrito 5, Ciudad Ho Chi Minh) para conseguir productos para vender, dijo el Sr. Thinh.

O como la pasta de dientes Da Lan, dijo que todavía recuerda claramente cuando su padre sostuvo el tubo y dijo "esta marca de pasta de dientes es buena".

Pasó el tiempo y el Sr. Thinh se mudó a la ciudad de Ho Chi Minh para iniciar un negocio. Vietnam también abrió su economía, dando la bienvenida a muchas corporaciones extranjeras para invertir y hacer negocios. Las marcas de jabón vietnamitas están dando paso gradualmente a los geles de ducha fragantes de marcas extranjeras. También cambió a otras marcas porque su esposa dijo que el mercado ahora sólo vende marcas occidentales.

Pero en las últimas décadas, dijo que todavía recuerda claramente el aroma del aceite de coco que emanaba del jabón Co Ba. "Ese olor de la infancia es difícil de olvidar", recordó el Sr. Thinh.

Empresa conjunta y luego adquirida

El jabón Co Ba, las máquinas de coser Sinco, los refrescos Con Cop, las pastas de dientes Hynos y Da Lan... fueron líderes del mercado en términos de escala, capacidad y valor de marca en la segunda mitad del siglo XX. En consecuencia, el jabón Co Ba ocupó casi por completo la cuota de mercado en el Sur, se extendió por los países de Indochina, se exportó a Hong Kong (actual China) y a algunos países africanos o a la región de las Islas Nuevas (océano Pacífico).

La pasta de dientes Da Lan también es una de las marcas famosas. En los años posteriores a la renovación, este producto ha representado el 70% de la participación de mercado a nivel nacional, desde Da Nang hacia el sur, la participación de mercado llega al 90%. Los detergentes Viso y Haso en su día tuvieron unas ventas que muchas marcas soñaban gracias a unos buenos productos, dirigidos a consumidores del segmento bajo con precios adecuados para la mayoría de los usuarios.

A finales de la década de 1990 y principios de la década de 2000, la leche de soja y las bebidas carbonatadas de marca Tribeco también fueron seleccionadas por el Comité Popular de Ciudad Ho Chi Minh como productos industriales clave. Han sido votados por los consumidores como "productos vietnamitas de mejor calidad" durante más de 10 años consecutivos. La empresa representa entre el 15% y el 20% de la cuota de mercado de bebidas carbonatadas y alrededor del 25% de la cuota de mercado de bebidas no carbonatadas, como la leche de soja, el té...

Sin embargo, después de que el país se abrió a la integración, las marcas nacionales mencionadas mostraron signos de debilidad y tuvieron que recurrir al apoyo de flujos de capital externos, incluido el capital extranjero. Desde una posición de cooperación bilateral, sus voces se fueron debilitando en el proceso de gestión, empantanándose en la pérdida de sus propias marcas.

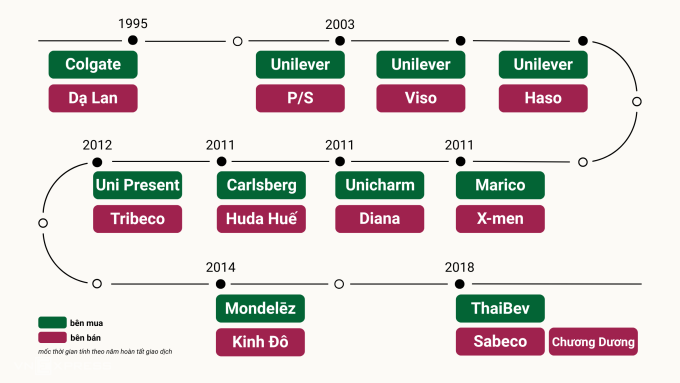

Un caso típico es la pasta de dientes Da Lan. A principios de los años 90, esta marca de pasta de dientes tenía el 70% de la cuota de mercado del país, por lo que según su fundador, Trinh Thanh Nhon y Da Lan son como "chicas en su mejor momento" y atraen a muchas empresas extranjeras como Colgate, Unilever y P&G para cooperar.

"En aquel entonces, no había internet. Solo escuchaba de amigos que si P&G y Unilever entraban en Vietnam, ninguna marca vietnamita sobreviviría. Por eso, pensé que unir fuerzas con Colgate podría ser una forma de combatir el temporal", compartió el Sr. Nhon.

En ese momento, dijo que Colgate estaba convencido de que si la empresa conjunta tenía éxito, la marca Da Lan tendría más capital y las ventas aumentarían porque utilizaba tecnología estadounidense para exportar a Tailandia y países vecinos. Como resultado, en 1995 firmó un contrato de empresa conjunta con una valoración de 3,2 millones de dólares, poseyendo el 30% del capital.

"No aceptaban otra proporción que 30/70. Si no aceptaba, elegirían a otro socio para la empresa conjunta. Sinceramente, en aquel momento fui ingenuo, pensando que una empresa conjunta era razonable. Si operábamos solos, tarde o temprano perderíamos cuota de mercado", recordó el Sr. Nhon.

Menos de un año después, Colgate informó que Da Lan estaba perdiendo dinero y necesitaba hacer espacio para sus productos. Aproximadamente dos años después, el grupo de accionistas extranjeros afirmó haber agotado todos sus aportes de capital y préstamos bancarios, lo que desencadenó la quiebra. Después de varias negociaciones, Colgate acordó recomprar el capital del Sr. Nhon por 5 millones de dólares con la condición de que el Sr. Da Lan no pudiera participar en esta industria durante los próximos 5 años.

"Se puede decir que la empresa conjunta con Colgate es El mayor error de mi vida Este error proviene de muchas cosas, incluido el pánico de las empresas vietnamitas al enfrentarse a la ola de inversión extranjera y la falta de comprensión y no anticipar los trucos al entrar en empresas conjuntas", compartió una vez el empresario de 60 años con VnExpress .

También en la espiral de importaciones, la marca de jabón Co Ba, después de muchos cambios, perteneció a Phuong Dong Production and Trading Joint Stock Company y eligió una empresa conjunta con Procter & Gamble Group (P&G) alrededor de 1995. Al principio, el jabón Co Ba todavía estaba al lado de las marcas extranjeras, pero con el tiempo, el canal de distribución de los productos vietnamitas se redujo gradualmente de las tiendas de comestibles, los mercados tradicionales a los supermercados grandes y pequeños.

Desde 2017, los negocios inmobiliarios An Duong Thao Dien adquirió gradualmente la Compañía Phuong Dong, pero principalmente por el derecho de propiedad sobre el mercado de Kim Bien, en lugar de restaurar la otrora famosa marca vietnamita. Hasta ahora, el jabón Co Ba aún sobrevive, escondido en algunos pequeños rincones de supermercados o plataformas de comercio electrónico.

El escenario de empresa conjunta y adquisición también fue aplicado por Unilever con otras marcas conocidas como la pasta de dientes P/S, el detergente Viso o Haso a principios de la década de 2000.

El mercado ha perdido así una serie de marcas vietnamitas otrora famosas o ha caído en manos extranjeras.

Las empresas de bienes de consumo de rápido movimiento son el objetivo

Si observamos la lista de las principales fusiones y adquisiciones (M&A) de las últimas dos décadas, es fácil ver que el "plato favorito" de los inversores extranjeros son las empresas manufactureras de bienes de consumo de rápido movimiento (FMCG).

Una vez atrapado en esa espiral de adquisiciones, el Sr. Huynh Ky Tran, director ejecutivo de Lan Hao Cosmetics Production Company Limited, propietaria de la marca Thorakao, dijo que desde la apertura de la economía, muchas empresas extranjeras han puesto su mira en su compañía. Hay partes que quieren cooperar, partes que quieren aportar capital, partes que quieren recomprar la marca de 64 años, en particular Shiseido (Japón).

Hubo una unidad que ofreció 50 millones de dólares, pero el señor Tran no aceptó. Según este empresario, la marca de su familia debe valer miles de millones de dólares porque el valor intrínseco proviene de las grandes personas, incluidas las invenciones, las innovaciones y las ideas de negocio. Además del precio inadecuado, el Sr. Tran decidió quedarse con Thorakao porque quería transmitir la profesión a sus hijos y nietos.

Según él, el atractivo de Thorakao, así como el de otras famosas marcas vietnamitas de la época, residía en su reputación. Al adquirir esta marca, significa que los extranjeros pueden ganar fácilmente la marca y la participación de mercado de una empresa que se ha cultivado durante décadas.

Los expertos también creen que la adquisición de marcas nacionales "extenderá la alfombra roja" a los inversores extranjeros que entren en un nuevo mercado.

El Sr. Truong Duy Khiem, director de la sucursal en Truong Dinh de Asia Commercial Bank Securities Company (ACBS), dijo que es más fácil para las corporaciones extranjeras adquirir negocios que operan efectivamente que construir una nueva marca desde cero.

La Sra. Nguyen Dieu Phuong, directora general adjunta del Fondo VOF de VinaCapital, añadió que las marcas que pueden captar las tendencias de consumo local también son el objetivo de los inversores extranjeros. Esto es algo que a las empresas extranjeras les resulta difícil lograr sin socios nacionales. Las empresas que comprenden profundamente los gustos vietnamitas, como los gustos alimentarios, los mercados regionales y los comportamientos de compra, ayudarán a los inversores a "localizar" fácilmente los productos y las marcas.

Mientras tanto, el ritmo de crecimiento sostenible del gasto de consumo es considerado por el Sr. Chad Ovel, Director General de Mekong Capital, como la principal razón por la que este grupo es favorecido por el capital extranjero. Excluyendo el período de la pandemia, el gasto de los consumidores vietnamitas en bienes de consumo de alta rotación ha crecido de manera constante entre un 10 y un 12 % anual. Se prevé que esta elevada tasa de crecimiento continúe hasta el final de la década. Otro factor único en Vietnam, según el Sr. Chad, es la altísima tasa de propietarios de viviendas sin deuda hipotecaria. Por lo tanto, los ingresos adicionales se destinarán principalmente al gasto de consumo.

VinaCapital cree que en los últimos años, el entorno de inversión nacional se ha vuelto cada vez más abierto. La negociación activa por parte del Gobierno y la firma de numerosos acuerdos de libre comercio como EVFTA, CPTPP... también ayuda a que los inversores extranjeros vean a Vietnam como una "base de producción y exportación" ideal en la región.

Al analizar la historia de la "adquisición" mencionada anteriormente, el experto económico Dr. Dinh The Hien dijo que en ese momento, las famosas empresas vietnamitas no tenían muchas opciones. Sin “venderse”, les resultará difícil expandirse debido a la falta de capital, políticas poco transparentes y ningún mecanismo para movilizar capital de los accionistas públicos. En ese momento, Vietnam no tenía bolsa. existencias o el fuerte sistema público de sociedades anónimas tal como es hoy.

En un diálogo el año pasado, la Sra. Nguyen Thi Mai Thanh, Presidenta de Refrigeration Electrical Engineering Corporation (REE), también dijo que la razón por la que esta empresa decidió ser la primera en cotizar en la bolsa de valores en 2000 fue porque la crisis financiera en Tailandia en 1997 empujó las tasas de interés en ese momento muy alto, más del 20% anual. Esto dificulta que las empresas obtengan préstamos de capital.

Cuando la invitaron a convertirse en la primera empresa que cotiza en bolsa, la Sra. Thanh pensó inmediatamente en dos objetivos principales: recaudar capital para desarrollar la empresa y brindarles a los accionistas la oportunidad de intercambiar información. compartir. "La principal ventaja de cotizar una empresa en la bolsa es la captación de capital mediante la emisión de acciones", afirmó la Sra. Thanh.

No todos los negocios son lamentables.

A finales de 2014, Niño (antes Kinh Do) vendió el 80% de su división de confitería a Mondelēz International por 370 millones de dólares (7,846 mil millones de VND). Un año después, la compañía vendió el 20% restante de las acciones. Tras ser adquirida por inversores estadounidenses, la marca Kinh Do cambió su nombre a Mondelez Kinh Do.

Compartir con VnExpress , Sr. Tran Le Nguyen, CEO de Kido, dijo que antes de que se concretara el acuerdo, Mondelēz International quiso cooperar con la empresa muchas veces, pero fracasó. Posteriormente, este grupo manifestó su intención de recomprar acciones del sector de confitería.

Aunque alguna vez tuvo la mayor participación de mercado en la industria, desde 2013, el consumo de confitería ha mostrado signos de desaceleración y el ciclo de crecimiento ha disminuido gradualmente. Mientras tanto, los consumidores tienden a reducir la compra de dulces y regalos y a optar por alimentos esenciales. Al darse cuenta de que el mercado de confitería se estaba reduciendo gradualmente, decidió desinvertir y pasarse a la industria de alimentos esenciales.

En lugar de vender acciones gradualmente, el Sr. Nguyen dijo que Kido decidió venderlas todas porque se dio cuenta de que si continuaba, las ganancias podrían disminuir, mientras que invertir en nuevas industrias requiere grandes cantidades de capital. Si no consigue un préstamo bancario, el riesgo será muy alto. Por lo tanto, las empresas aprovechan el momento en que los ingresos están en su punto máximo para desprenderse de capital y reinvertir el dinero en campos más potenciales, en particular el aceite de cocina (recompra). Vocarimex, Tuong An), dumplings (adquirió Tho Phat) y amplió el segmento de helados.

"Gracias a la reinversión en nuevas áreas, los ingresos de Kido aumentaron de más de 4,5 billones de dongs en 2013 a casi 8,65 billones de dongs diez años después", afirmó el Sr. Nguyen.

El economista Dinh The Hien también dijo que el acuerdo con Kido es un movimiento estratégico, no una "pérdida" de la marca. Similar al acuerdo de Saigon Beer (Sabeco) - SAB) la venta a ThaiBev Group también tiene más ventajas que desventajas debido al alto precio y al cálculo estratégico. Por el contrario, muchas otras marcas como Da Lan y Tribeco fueron adquiridas a precios bajos porque las empresas nacionales no tenían suficientes recursos financieros para expandirse o mantener su posición competitiva.

El cálculo estratégico se considera una brújula útil a la hora de participar en el “laberinto” del capital extranjero. El Sr. Co Gia Tho, presidente del consejo de administración de Thien Long, cree que la actual es una era abierta, el mundo es plano, por lo que ser adquirido o no depende de la política de la empresa. Recibir capital del exterior es aumentar la participación en el mercado, tener resonancia técnica y de mercado... El propietario debe comprender firmemente los mecanismos de cooperación mutuamente beneficiosos.

La Sra. Phuong también analizó que cuando los inversores extranjeros cooperan, no sólo aportan capital, sino también tecnología, sistemas de gestión y, especialmente, una visión a largo plazo al mercado de consumo vietnamita.

Para que ambas partes ganen, el Dr. Dinh The Hien cree que el desarrollo empresarial debe ir de la mano con el desarrollo del mercado de capitales. Hoy en día, cuando el mercado de valores se ha desarrollado fuertemente, las empresas que quieran mantenerse firmes no pueden depender sólo de la producción sino que necesitan una estrategia metódica de movilización de capital. El modelo de sociedad anónima cotizada es la solución óptima para asegurar el crecimiento y mejorar la competitividad.

"Si las empresas no están dispuestas a crecer, no son transparentes financieramente y no se adaptan a los mecanismos del mercado, tendrán dificultades para sobrevivir y serán reemplazadas gradualmente por corporaciones extranjeras con mayor potencial", afirmó este experto.

Al mismo tiempo, según el Sr. Hien, el Gobierno necesita crear un entorno empresarial equitativo y apoyar a las empresas nacionales, pero no puede seguir protegiendo a la antigua usanza.

El Sr. Truong Duy Khiem también dijo que las agencias de gestión necesitan tener políticas de apoyo específicas para que las empresas nacionales puedan desarrollarse más fuertemente en el ámbito internacional, por ejemplo, políticas para alentar a las empresas vietnamitas a adquirir marcas extranjeras.

Fuente: https://baoquangninh.vn/vi-sao-nhieu-thuong-hieu-quoc-dan-vang-bong-mot-thoi-bien-mat-3353426.html

![[Foto] El periódico Nhan Dan anuncia el proyecto "Ama tanto a Vietnam".](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/362f882012d3432783fc92fab1b3e980)

![[Foto] Clausura de la IV Cumbre de la Alianza para el Crecimiento Verde y los Objetivos Globales](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/c0a0df9852c84e58be0a8b939189c85a)

![[Foto] El Secretario General To Lam recibe al Embajador de Francia en Vietnam, Olivier Brochet](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/49224f0f12e84b66a73b17eb251f7278)

![[Foto] Promover la amistad, la solidaridad y la cooperación entre los ejércitos y los pueblos de ambos países.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0c4d087864f14092aed77252590b6bae)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, se reúne con destacados trabajadores de la industria del petróleo y el gas.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/1d0de4026b75434ab34279624db7ee4a)

![[Foto] Ceremonia de bienvenida al Ministro de Defensa chino y a la delegación para el intercambio de amistad.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/fadd533046594e5cacbb28de4c4d5655)

![[Vídeo] Viettel pone oficialmente en funcionamiento la línea de cable óptico submarino más grande de Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

Kommentar (0)