Los bancos se enfrentan al riesgo de una disminución de sus márgenes de interés netos (MIN) debido a la presión para reducir las tasas de préstamo, mientras que es poco probable que las tasas de depósito disminuyan drásticamente. Para mantener la eficiencia, necesitan optimizar aún más los costos operativos.

Es probable que las ganancias se estanquen

Desde la reunión entre el Banco Estatal de Vietnam (SBV) y los bancos a finales de febrero de 2025, más de 20 bancos comerciales han reducido las tasas de interés de los depósitos. Sin embargo, la reducción se aplica principalmente a algunos plazos y se centra en los clientes habituales, mientras que el tipo de interés para los clientes VIP -que representan una gran proporción de la estructura de depósitos de muchos bancos- se mantiene prácticamente sin cambios. Por lo tanto, los costos de capital de entrada de muchos bancos no han disminuido significativamente.

Para apoyar el objetivo de crecimiento económico del 8% o más este año, muchos bancos han lanzado paquetes de crédito con tasas de interés preferenciales. Sin embargo, cuando las tasas de interés de producción disminuyen mientras que las tasas de interés de entrada no han disminuido drásticamente, el margen de interés neto (MIN) y las ganancias del sector bancario este año pueden estar bajo presión.

Según los expertos de MBS Securities Company, se prevé que en 2025 el crédito aumente bruscamente (17-18%), mientras que la movilización de capital aumenta lentamente, lo que ejercerá presión sobre la liquidez bancaria. Por lo tanto, es poco probable que los costos de capital en 2025 disminuyan en comparación con 2024. En cuanto a las tasas de interés de los préstamos, es probable que los bancos sigan manteniendo niveles bajos para apoyar a los clientes debido a la competencia cada vez más feroz en el sector crediticio.

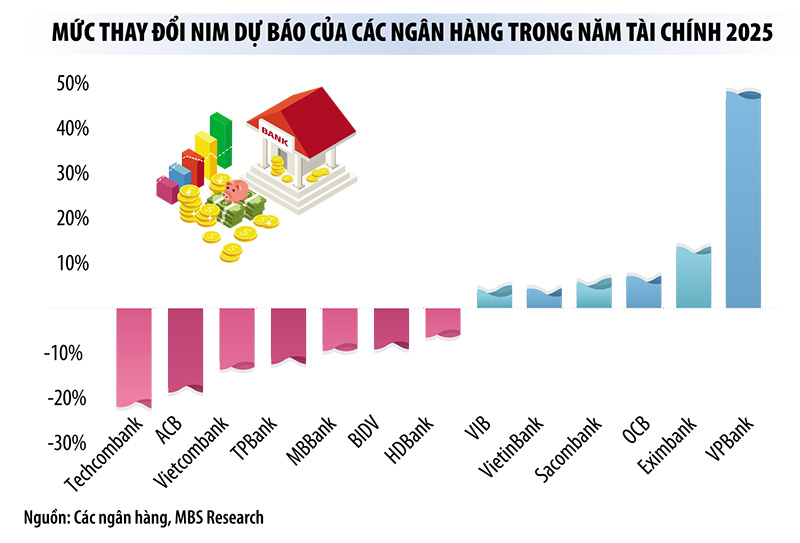

“Con la presión para aumentar las tasas de interés de los depósitos en los próximos trimestres, es poco probable que los NIM de los bancos aumenten drásticamente en 2025”, comentaron los expertos de MBS. Por ello, MBS ha ajustado su previsión de crecimiento de las ganancias para toda la industria del 20,2% al 17,7%, equivalente a la tasa de crecimiento en 2024, aunque se espera que el crédito este año aumente más.

El vicegobernador del Banco Estatal de Vietnam, Dao Minh Tu, enfatizó que la decisión sobre las tasas de interés de depósitos y préstamos pertenece a los bancos comerciales. Sin embargo, en el contexto actual, los bancos necesitan compartir las dificultades con las empresas, considerándolas como socios importantes en el ecosistema financiero. Cuando las empresas enfrentan dificultades, los bancos también deben acompañarlas y apoyarlas.

Los expertos afirman que los bancos son actualmente el grupo de negocios más rentable en la economía vietnamita. Aunque los bancos han ajustado recientemente el NIM para apoyar la economía, la disminución todavía es insignificante debido a la presión de las ganancias. Sin embargo, con las políticas de apoyo a la liquidez del Banco Estado, aún hay espacio para reducir las tasas de interés activas.

El líder del Banco Estatal de Vietnam afirmó que los bancos no necesitan preocuparse demasiado por la competencia en las tasas de interés de los depósitos, porque el Banco Estatal de Vietnam tendrá muchas soluciones para respaldar la liquidez a través del mercado interbancario.

Optimizar costes, aumentar ingresos no financieros

En la actualidad, los bancos aún dependen principalmente de la actividad crediticia, y alrededor del 80% de sus ingresos provienen de esta fuente. Por lo tanto, cuando el margen de interés neto (MIN) se desacelera, el crecimiento de las ganancias bancarias también se ve afectado significativamente. Para mantener el impulso de crecimiento, los bancos se ven obligados a intensificar la optimización de costos, buscar fuentes de capital más baratas y ampliar las fuentes de ingresos no provenientes de intereses.

Según Le Hoai An, experto CFA de Wiresearch, en un contexto de tipos de interés bajos, la creciente presión competitiva hace que el problema de optimizar los costes de movilización se convierta en un factor decisivo para la capacidad de mejorar el NIM. Los bancos con la ventaja de contar con fuentes de capital baratas y canales de movilización diversificados tendrán más oportunidades de adaptarse con flexibilidad a tasas de interés crediticias bajas.

Recientemente, algunos bancos han lanzado productos de depósito de “superrendimiento” para atraer depósitos de menos de un mes. En lugar de aplicar únicamente un tipo de interés a corto plazo del 0,1%/año, muchos bancos han establecido plazos de depósito flexibles, incluso a partir de 1 día, con tipos de interés de hasta el 2,5%/año: decenas de veces superiores al tipo de interés a corto plazo. Esta medida se produce en medio de una competencia cada vez más feroz por los CASA (depósitos a la vista), ya que este flujo de capital está disminuyendo en muchos bancos.

Además, para compensar la desaceleración del NIM, muchos bancos se están centrando en la transformación digital y la racionalización del personal para optimizar los costos operativos.

Se puede observar que el reciente crecimiento de las ganancias bancarias no se debe únicamente al aprovechamiento de las diferencias en los tipos de interés, sino también al fomento de la digitalización y a un control eficaz de los costes.

Además, aumentar los ingresos no provenientes de intereses también es una solución importante. En 2024, la tasa de crecimiento de los ingresos por intereses bancarios es significativamente menor que la tasa de crecimiento de los ingresos no derivados de intereses. Según los analistas de MBS, se espera que los ingresos por intereses del banco este año aumenten alrededor de un 17%, principalmente debido a la baja base de comparación del año pasado. Sin embargo, la proporción de ingresos no derivados de intereses respecto de los ingresos operativos totales todavía representa sólo alrededor del 22%.

En última instancia, el crecimiento de los beneficios bancarios este año también depende de los costes de aprovisionamiento. El impulso al crédito podría provocar un aumento de las deudas incobrables, obligando a los bancos a incrementar las provisiones, que se espera que aumenten casi un 17% este año. Por tanto, sólo los bancos que mantengan la calidad crediticia pueden garantizar la estabilidad en el crecimiento de las ganancias.

[anuncio_2]

Fuente: https://baodaknong.vn/ngan-hang-chat-vat-tim-giai-phap-cat-giam-chi-phi-van-hanh-246699.html

![[Foto] Camarada Khamtay Siphandone, un líder que contribuyó a fomentar las relaciones entre Vietnam y Laos](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Foto] El Primer Ministro Pham Minh Chinh recibe al Viceprimer Ministro de la República de Bielorrusia, Anatoly Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[Foto] Reliquias especiales en el Museo de Historia Militar de Vietnam asociadas con el heroico 30 de abril](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Foto] El primer ministro Pham Minh Chinh recibe al director ejecutivo de Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

Kommentar (0)