ومن المتوقع أن ينمو رصيد الائتمان المستحق بنهاية أكتوبر بأكثر من 10%، وهو أعلى من نفس الفترة من العام الماضي.

صرحت بذلك محافظ بنك الدولة نجوين ثي هونغ في تقرير أرسلته إلى مندوبي الجمعية الوطنية. وبناء على ذلك، قالت السيدة هونغ إن نمو الائتمان حتى 31 أكتوبر بلغ 10.08% مقارنة بنهاية عام 2023. وبالمقارنة مع نفس الفترة من العام الماضي، زاد الائتمان بنسبة 16.65%.

ويستهدف البنك المركزي هذا العام تحقيق نمو ائتماني بنحو 15%. وأوضح المحافظ أن النمو الحالي يتماشى مع هذا الهدف، ويلبي احتياجات رأس المال، ويدعم الاستقرار الاقتصادي الكلي، ويسيطر على التضخم.

ومع ذلك، يعترف قادة البنوك بأن قدرة الشركات والأفراد على امتصاص الائتمان لا تزال منخفضة. لأن بعد كوفيد-19، قامت العديد من الشركات بتقليص الإنتاج أو إيقافه بسبب نقص الطلبات، وتم حلها وإغلاقها، وتدهورت صحتها المالية. يميل الناس إلى التقشف وتقليص الإنفاق، مما يؤدي إلى انخفاض الطلب على الائتمان.

وفي سياق انخفاض نمو الائتمان في جميع أنحاء النظام، قالت المحافظ نجوين ثي هونغ إن وكالة الإدارة قامت بشكل استباقي بتعديل الهدف لكل بنك، دون أن تلزمهم بتقديم طلبات إضافية.

في الواقع، في المراحل الأولى من هذا العام، كان نمو الائتمان لدى البنوك غير متوازن، حيث شهدت بعض الوحدات نمواً منخفضاً أو حتى سلبياً، في حين زادت بعض مؤسسات الائتمان بما يقترب من الأهداف المحددة لها. وفي نهاية شهر أغسطس/آب، منحت هيئة الإدارة للبنوك حدود نمو ائتمانية إضافية لتصل إلى 80% من هدف الائتمان المحدد في بداية العام.

وبالإضافة إلى ذلك، يطلب البنك المركزي من البنوك أيضًا توجيه الائتمان إلى المجالات ذات الأولوية ومحركات النمو الاقتصادي. ويهدف ذلك إلى الحد من زيادة ووقوع الديون المعدومة، وضمان التشغيل الآمن للنظام.

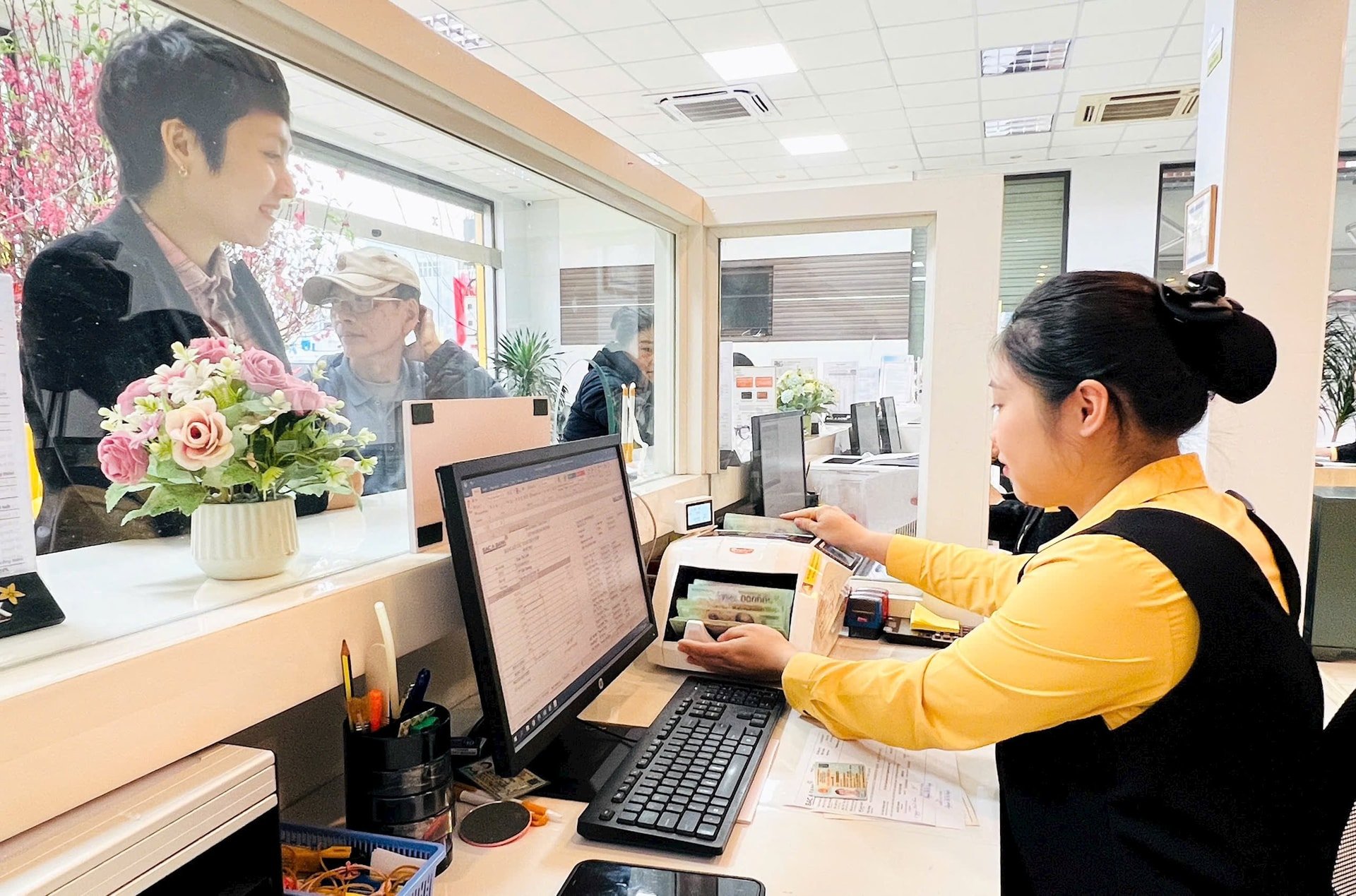

وبحسب تقرير البنك المركزي أيضاً، أبقت هذه الوكالة خلال الأشهر العشرة الأولى من العام على سعر الفائدة التشغيلي دون تغيير. وتستمر السلطات في مطالبة البنوك بخفض التكاليف لخفض أسعار الإقراض. ويجب على البنوك أيضًا الإعلان عن متوسط أسعار الفائدة على الإقراض والفرق بين أسعار الفائدة على الودائع والإقراض لمساعدة العملاء على الوصول إلى رأس المال بسهولة.

اعتبارًا من 20 أكتوبر، انخفض مستوى سعر الفائدة على الإقراض بنسبة 0.76% مقارنة بنهاية عام 2023. ومع ذلك، وفقًا لهذه الوكالة، فإن خفض أسعار الفائدة في الفترة المقبلة "صعب للغاية". والسبب هو أن أسعار الفائدة على القروض اتجهت إلى الانخفاض بشكل حاد في الآونة الأخيرة. إن الزيادة المستمرة في الطلب على الائتمان من شأنها أن تضع ضغوطا على أسعار الفائدة. وفي الوقت نفسه، فإن خفض أسعار الفائدة المحلية من شأنه أن يزيد الضغوط على أسعار الصرف وسوق الصرف الأجنبي.

ناهيك عن ذلك، يعتقد بنك الدولة أن الضغوط على المعروض الرأسمالي من النظام إلى الاقتصاد لا تزال كبيرة في سياق الصعوبات في تعبئة رأس المال من أسواق السندات والأوراق المالية للشركات. ويشكل هذا الأمر خطراً كبيراً على الأجل والسيولة بالنسبة للنظام المصرفي بسبب اضطراره إلى تعبئة الأموال قصيرة الأجل للحصول على قروض متوسطة وطويلة الأجل.

مصدر

![[صورة] رئيسا الوزراء يشهدان حفل توقيع وثائق التعاون بين فيتنام وإثيوبيا.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/16e350289aec4a6ea74b93ee396ada21)

![[صورة] رئيس الوزراء فام مينه تشينه يجري محادثات مع رئيس الوزراء الإثيوبي آبي أحمد علي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/4f7ba52301694c32aac39eab11cf70a4)

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يحضر ملخص تنظيم مؤتمر اللجنة التنفيذية للاتحاد البرلماني الفرانكوفوني](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/fe022fef73d0431ab6cfc1570af598ac)

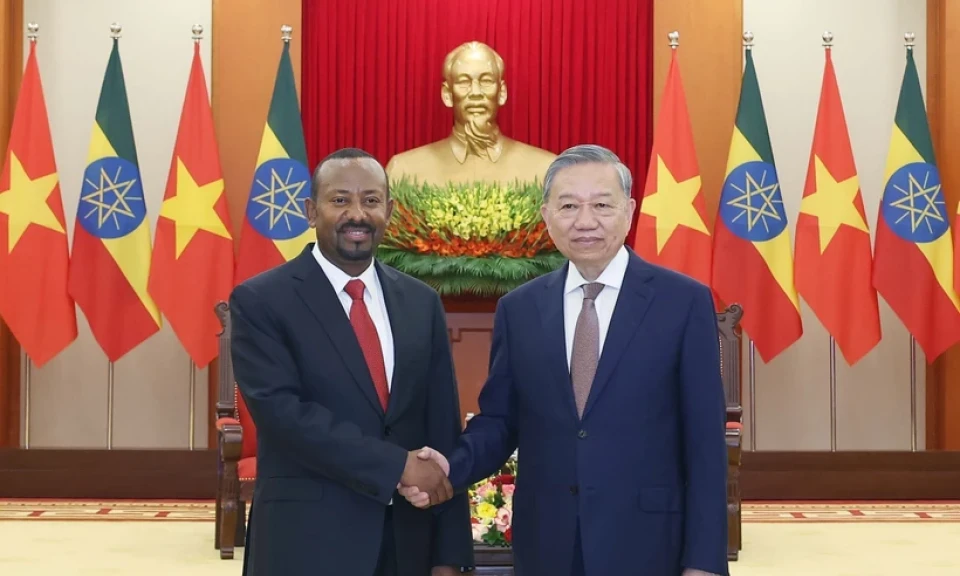

![[صورة] الأمين العام لام يستقبل رئيس الوزراء الإثيوبي أبي أحمد علي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/086fa862ad6d4c8ca337d57208555715)

![[صورة] حفل استقبال لرئيس وزراء جمهورية إثيوبيا الفيدرالية الديمقراطية آبي أحمد علي وزوجته](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/77c08dcbe52c42e2ac01c322fe86e78b)

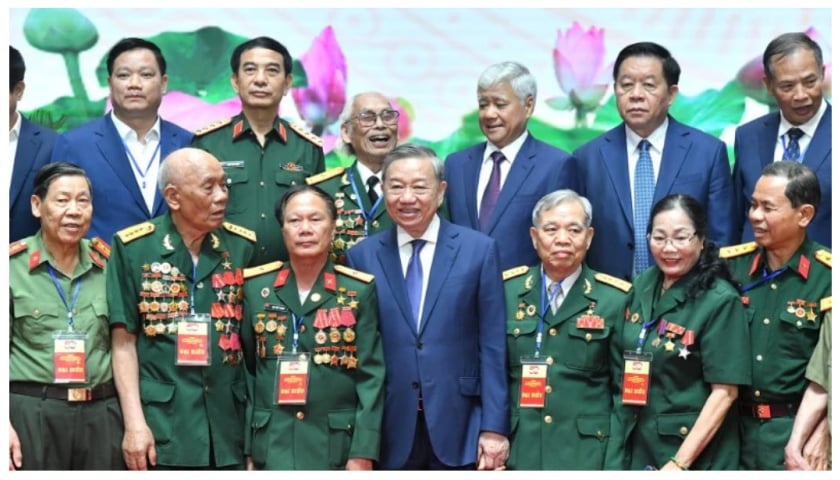

![[صورة] الأمين العام تو لام يلتقي مع الكوادر الثورية المخضرمة والشخصيات المتميزة وعائلات السياسة النموذجية](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/15/7363ba75eb3c4a9e8241b65163176f63)

تعليق (0)