اعتبارًا من 2 نوفمبر، سيتمكن المستثمرون المؤسسيون الأجانب من شراء الأسهم في فيتنام دون أن يكون لديهم أموال كافية (بدون تمويل مسبق) عند تقديم الطلب. وللقيام بذلك، يتعين على شركات الأوراق المالية أن تقوم بتقييم قدرة العميل على تحديد مستوى الهامش المتفق عليه.

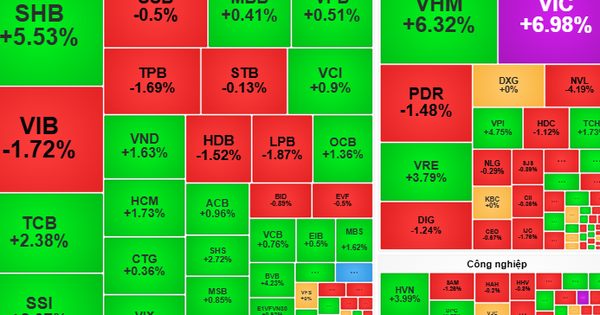

العديد من شركات الأوراق المالية مستعدة لنشر خدمات غير تمويلية مسبقة - صورة: Q. DINH

كما تم ذكر القواعد الخاصة بإجراءات الدفع والتعامل عندما يفتقر المستثمرون المؤسسيون الأجانب إلى الأموال... بالتفصيل في التعميم رقم 68 الصادر عن وزارة المالية.

وفي حديثها مع توي تري، قالت شركات الأوراق المالية إنها أعدت عمليات الأعمال والموارد البشرية والأنظمة وآليات إدارة المخاطر ورأس المال لتنفيذ اللوائح الجديدة.

ماذا تحصل عليه من عدم التمويل المسبق (NPS)؟

قال السيد تران دوك آنه - مدير الاقتصاد الكلي واستراتيجية السوق في شركة كي بي سيكيوريتيز (KBSV) - إنه مع اللوائح الجديدة، لا يحتاج المستثمرون المؤسسيون الأجانب ذوو السمعة الطيبة إلا إلى مبلغ صغير من المال أو حتى لا يحتاجون إلى أي نقود لوضع الطلبات ويمكنهم إجراء المدفوعات في اليومين T + 1 وT + 2. في السابق، كان مطلوبًا منهم إيداع 100%.

وبحسب السيد دوك آنه، فإن فك هذه العقدة مهم للغاية لجذب رأس المال الأجنبي. فجأةً، شهدت إحدى الجلسات انخفاضًا حادًا في مؤشر VN، ما دفع المستثمرين الأجانب إلى صرف أموالهم فورًا، لكنهم لم يتمكنوا من ذلك. ومع اللائحة الجديدة الصادرة في 2 نوفمبر، أصبح بإمكانهم الاتصال بشركة الأوراق المالية لتقديم طلب شراء، وفقًا لخبير في KBSV.

وبحسب هذا الخبير، فإن جميع الأسواق الأربعة في المنطقة مثل إندونيسيا وماليزيا والفلبين وتايلاند طبقت التمويل غير المسبق، بينما لم تطبق فيتنام ذلك إلا في حالة واحدة. وهذا هو أحد الأسباب التي تجعل المعاملات الأجنبية في فيتنام لا تزال "محجوزة" نسبياً مقارنة بحجم السوق.

وفي الواقع، فإن منظمات التصنيف الائتماني مثل MSCI وFTSE Russell والمؤسسات المالية الدولية تعتقد أيضاً في الآونة الأخيرة أن شرط الهامش قبل إتمام المعاملة يشكل عائقاً يتعين على فيتنام تغييره.

وعندما يتم حل مشكلة الهامش، يتوقع العديد من الخبراء أن هناك احتمالا كبيرا أن يتم النظر في ترقية سوق الأسهم الفيتنامية من قبل مؤشر FTSE Russell في فترة المراجعة النهائية لعام 2025.

حتى الآن، لا تزال فيتنام تشكل سوقًا حدودية - المستوى "الأدنى" في الترتيب. إن الارتقاء بالسوق نحو مزيد من السيولة والاستقرار أمر ضروري.

وقال هوينه هوانج فونج، خبير إدارة الأصول في FIDT، إنه سيكون من الصعب استعادة قيمة المبيعات الصافية الأجنبية منذ بداية العام إذا لم تكن هناك قصة ترقية رسمية، حتى مع بدء بنك الاحتياطي الفيدرالي في خارطة الطريق لخفض أسعار الفائدة.

وبحسب هذا الخبير، ففي إطار جهود فيتنام لتطوير سوقها، بلغ إجمالي صافي قيمة البيع للمستثمرين الأجانب منذ بداية العام وحتى نهاية سبتمبر 66.1 مليار دونج (ما يعادل 2.7 مليار دولار أمريكي). وانخفضت أيضاً نسبة تعاملات المستثمرين الأجانب إلى 10% في سبتمبر/أيلول الماضي، مقارنة بـ12% في الشهر السابق.

بحلول شهر أكتوبر، ضاق اتجاه البيع الصافي، لكنه لا يزال له تأثير نفسي على السوق. ومع ذلك، وفقا للسيد فونغ، فإن تطبيق التمويل غير المسبق يحتاج أيضا إلى الوقت لوضعه موضع التنفيذ، ويحتاج المستثمرون الأجانب إلى الخبرة والتقييم.

وقال الخبير "على الرغم من أننا لا نستطيع أن نتوقع تدفق رأس المال الأجنبي إلى الأسهم الفيتنامية بمجرد إزالة عنق الزجاجة الهامشي، إلا أن هذا يشكل مقدمة مهمة للسوق في عملية الترقية".

إدارة المخاطر عندما لا يدفع المستثمرون

قال السيد بوي هوانج هاي، نائب رئيس لجنة الأوراق المالية بالدولة، إن التعميم رقم 68 الذي يتضمن محتوى مهمًا بشأن عدم التمويل المسبق هو نتيجة لعملية صياغة وثيقة عاجلة لمواصلة تحقيق هدف ترقية والحفاظ على نتائج الترقية.

وفي وقت سابق، خلال المؤتمر لنشر اللوائح الجديدة مع أعضاء السوق الذي نظمته هيئة الأوراق المالية، قالت شركات الأوراق المالية إن العديد من العملاء استجابوا بشكل إيجابي للوائح الجديدة.

بدون الحاجة إلى إيداع أموال كافية، يمكن للمستثمرين المؤسسيين الأجانب الاستثمار في سوق الأسهم الفيتنامية بتكاليف أقل، مما يقلل من مخاطر أسعار الصرف، ومقايضات المحافظ، وما إلى ذلك.

وقالت شركات الأوراق المالية أيضًا إنها تستعد بشكل نشط لكامل العمليات التجارية والموارد البشرية والأنظمة وآليات إدارة المخاطر ورأس المال لتنفيذ التعميم.

وفي حديثه مع توي تري، أحد قادة شركة DNSE للأوراق المالية، قال إن الشركة مستعدة لتنفيذ التمويل غير المسبق اعتبارًا من بداية نوفمبر. حتى الآن، لم نواجه أي صعوبات. كما وافق بعض العملاء الأجانب على التعامل بموجب هذه الآلية الجديدة، حسبما كشف.

لتلبية احتياجات التداول لدى العملاء ولكن في ظل نقص الأموال، تحتاج شركات الأوراق المالية إلى ضمان رأس مال كافٍ.

وقالت العديد من الوحدات الكبيرة في السوق مثل VCI و HCM و SS أيضًا إنها مستعدة بالموارد لتوفير رأس المال المقابل لخدمات معاملات شراء الأسهم التي لا تتطلب أموالاً كافية للمستثمرين الأجانب.

واستشهد رئيس إحدى شركات الأوراق المالية بقيمة معاملات الشراء المتوسطة للمستثمرين الأجانب في السوق بالكامل والتي بلغت عدة آلاف من المليارات من دونج / جلسة، وأكد: هذا رقم صغير إلى حد ما مقارنة بالحجم والمساحة لتوفير حدود المعاملات في ظل نقص الأموال لدى شركات الأوراق المالية الحالية.

إن ما يقلق العديد من شركات الأوراق المالية هو خطة إدارة المخاطر وكيفية التعامل مع الافتراض القائل بأن المستثمرين الأجانب لا يدفعون في الوقت المحدد، أو حتى "يتخطون" الأموال.

لأن وفقاً للتعميم رقم 68، إذا كان المستثمرون المؤسسيون الأجانب يفتقرون إلى المال، فإن شركات الأوراق المالية ستدفع العجز من خلال حسابات التداول الخاصة بها.

وفي إشارة إلى عملية إدارة المخاطر مع عدم حاجة العملاء إلى الإيداع، قال رئيس شركة DNSE للأوراق المالية إنه سيكون هناك تقييم دقيق للعملاء على أساس معايير مثل وقت إنشاء الصندوق والأداء وإجمالي الأصول.

وقال إن "قائمة الرموز غير الممولة مسبقًا ستشمل رموزًا تتمتع بسيولة جيدة، والتي سيتم تقييمها بشكل أكثر صرامة من محفظة الإقراض بالهامش الحالية".

وقال أحد قادة شركة SHS للأوراق المالية أيضًا إنهم سيضطرون إلى حساب كيفية التعامل مع الحالات التي يتم فيها منح حدود للعملاء للمعاملات ولكنهم لا يدفعون.

في أسوأ الأحوال، إذا لم يدفع العميل، فليس أمامه سوى انتظار وصول البضاعة ثم بيعها. ولكن قد تكون هناك خسائر محتملة، كما قال، مضيفًا أن عملية التعامل مع هذه الضمانات تتطلب تعاون البنك الوصي.

المصدر: VDSC - تم التجميع بواسطة: BINH KHANH - الرسومات: TUAN ANH

السوق يحتاج إلى المزيد من المنتجات الجديدة.

وبحسب السيد فو دوي خانه، مدير التحليل في شركة سمارت إنفست للأوراق المالية، هناك العديد من الأسباب التي تؤدي إلى انسحاب رأس المال من السوق الفيتنامية.

وبالإضافة إلى قصة فروق أسعار الفائدة، فإن انسحاب رأس المال من العديد من البلدان، وليس فيتنام فقط، قد يأتي أيضاً من التأخير في ترقية سوق الأوراق المالية والاختناقات الأساسية في السلع.

وأكد الخبير أن السوق لكي يجذب رأس المال المحلي والأجنبي، يحتاج إلى حوافز جذابة، وسلع كثيرة ذات جودة عالية، ومنتجات جديدة. في حين أن السوق الفيتنامية تفتقر إلى كليهما.

لا يوجد سوى عدد قليل من المنتجات القديمة المتوفرة، ويمكن حساب عدد الشركات المدرجة في السنوات الأخيرة على الأصابع، والمنتجات الجيدة مليئة بـ "الغرفة" الأجنبية، ولا توجد منتجات جديدة للتداول.

وقال السيد خانه "إذا لم يكن من الممكن تحسين جودة السلع والمنتجات، فإن تدفقات رأس المال الأجنبي إلى فيتنام لن تكون نشطة حتى بعد رفع مستواها".

وبحسب هذا الخبير فإن مؤشر VN لا يمثل الاقتصاد، حيث يعتمد المؤشر على البنوك والعقارات والأوراق المالية. تمثل هذه المجموعة حوالي 70% من إجمالي القيمة السوقية، وبالتالي فإن الأسهم الفيتنامية لا تعكس الاقتصاد الحقيقي بشكل كامل مما يجعل من الصعب على المستثمرين الأجانب الاستثمار.

وبالإضافة إلى ذلك، تقوم الصناديق الأجنبية، كقاعدة عامة، بتخصيص أوزان الاستثمار وفقاً لتصنيفات السوق. ولذلك، وبسبب بطئها في تحديث السوق، وفقاً للسيد خانه، فقدت فيتنام أيضاً فرصة الترحيب بتدفقات رأس المال.

مع الترقية إلى الأسواق الناشئة، قدرت شركة SSI Research أن تدفقات رأس المال من صناديق الاستثمار المتداولة قد تصل إلى 1.7 مليار دولار أمريكي، دون احتساب تدفقات رأس المال من الصناديق النشطة.

هناك حاجة إلى حلول أكثر شمولاً على المدى الطويل

قالت السيدة نجوين هوان نين - المحللة في شركة شينهان للأوراق المالية - إن التعميم 68، والذي يتضمن المحتوى الأكثر أهمية والذي يسمح للمستثمرين المؤسسيين الأجانب بوضع أوامر لشراء الأسهم دون الحاجة إلى أموال كافية، سيكون له تأثير إيجابي على قيمة المعاملات للمستثمرين الأجانب في السوق.

وقالت السيدة نين: "ستستفيد شركات الأوراق المالية التي تتمتع بقاعدة كبيرة من العملاء المؤسسيين الأجانب ورأس مال متوفر وفير مثل VCI و HCM و SSI بشكل خاص من أن تصبح مقدمي الخدمات الرئيسيين غير التمويل المسبق"، مضيفة أن حصة السوق ونتائج أعمال هذه الشركات ستتحسن أيضًا، وخاصة HCM و Vietcap - الشركتان الرائدتان من حيث حصة السوق من العملاء المؤسسيين.

ومع ذلك، أشارت السيدة نين أيضًا إلى أنه على المدى القصير، يمكن لحل NPS أن يساعد FTSE في ترقية السوق الفيتنامية.

ولكن على المدى الطويل، لا يزال يتعين على فيتنام أن تجد حلاً شاملاً لنشر عملية نظام المقاصة المركزية.

[إعلان 2]

المصدر: https://tuoitre.vn/nut-that-duoc-go-cho-von-ngoai-vao-chung-khoan-20241031225613112.htm

![[صورة] نظرة إلى الوراء على اللحظات الرائعة التي قضاها فريق الإنقاذ الفيتنامي في ميانمار](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

![[صورة] "الجميلات" يشاركن في بروفة العرض في مطار بين هوا](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[صورة] ملخص تدريبات العرض استعدادا لاحتفال 30 أبريل](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

تعليق (0)