وتواجه البنوك خطر انخفاض هوامش الفائدة الصافية بسبب الضغوط لخفض أسعار الإقراض، في حين من غير المرجح أن تنخفض أسعار الودائع بشكل حاد. وللحفاظ على الكفاءة، يتعين عليهم مواصلة تحسين تكاليف التشغيل.

من المرجح أن تتوقف الأرباح

منذ الاجتماع بين بنك الدولة الفيتنامي والبنوك في نهاية فبراير 2025، خفض أكثر من 20 بنكًا تجاريًا أسعار الفائدة على الودائع. ومع ذلك، فإن التخفيض ينطبق بشكل رئيسي على بعض الشروط ويركز على العملاء الدائمين، في حين ظل سعر الفائدة لعملاء VIP - الذين يشكلون نسبة كبيرة من هيكل الودائع في العديد من البنوك - دون تغيير تقريبًا. ولذلك، فإن تكاليف رأس المال المدخل للعديد من البنوك لم تنخفض بشكل كبير.

لدعم هدف النمو الاقتصادي بنسبة 8% أو أكثر هذا العام، أطلقت العديد من البنوك حزم ائتمانية بأسعار فائدة تفضيلية. ومع ذلك، عندما تنخفض أسعار الفائدة على الإنتاج في حين لم تنخفض أسعار الفائدة على المدخلات بشكل حاد، فقد تتعرض هامش الفائدة الصافية وأرباح القطاع المصرفي هذا العام للضغوط.

وبحسب خبراء شركة إم بي إس للأوراق المالية، من المتوقع أن يرتفع الائتمان في عام 2025 بشكل حاد (17-18%)، في حين تتزايد تعبئة رأس المال ببطء، مما يضع ضغوطاً على السيولة المصرفية. لذلك، من غير المرجح أن تنخفض تكاليف رأس المال في عام 2025 مقارنة بعام 2024. وفيما يتعلق بأسعار الفائدة على الإقراض، من المرجح أن تستمر البنوك في الحفاظ على مستويات منخفضة لدعم العملاء بسبب المنافسة الشرسة على نحو متزايد في قطاع الائتمان.

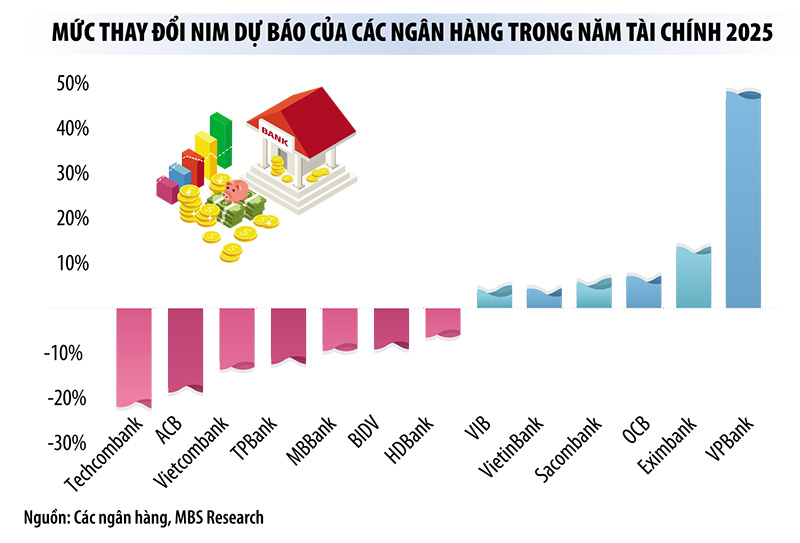

وعلق خبراء الأوراق المالية المدعومة بالرهن العقاري قائلين: "مع الضغوط لزيادة أسعار الفائدة على الودائع في الأرباع المقبلة، فمن غير المرجح أن يرتفع صافي هامش الفائدة لدى البنوك بشكل حاد في عام 2025". وبناء على ذلك، عدلت MBS توقعاتها لنمو الأرباح على مستوى الصناعة من 20.2% إلى 17.7%، وهو ما يعادل معدل النمو في عام 2024، على الرغم من أن من المتوقع أن يرتفع الائتمان هذا العام بشكل أكبر.

أكد نائب محافظ بنك الدولة الفيتنامي داو مينه تو أن القرار بشأن أسعار الفائدة على الودائع والإقراض يعود إلى البنوك التجارية. ومع ذلك، في السياق الحالي، يتعين على البنوك أن تتقاسم الصعوبات مع الشركات، مع اعتبار الشركات شركاء مهمين في النظام المالي. عندما تواجه الشركات صعوبات، يتعين على البنوك أيضًا أن ترافقها وتدعمها.

ويقول الخبراء إن البنوك هي حاليا المجموعة الأكثر ربحية من الشركات في الاقتصاد الفيتنامي. ورغم أن البنوك قامت مؤخرا بتعديل صافي هامش الفائدة لدعم الاقتصاد، فإن الانخفاض لا يزال ضئيلا بسبب ضغوط الأرباح. ومع ذلك، وبفضل سياسات دعم السيولة التي يطبقها البنك المركزي، لا يزال هناك مجال لخفض أسعار الفائدة على الإقراض.

وأكد رئيس بنك الدولة الفيتنامي أن البنوك لا تحتاج إلى القلق كثيرا بشأن المنافسة في أسعار الفائدة على الودائع، لأن بنك الدولة الفيتنامي سيكون لديه العديد من الحلول لدعم السيولة من خلال سوق ما بين البنوك.

تحسين التكاليف وزيادة الدخل غير المرتبط بالفوائد

في الوقت الحاضر، لا تزال البنوك تعتمد بشكل رئيسي على أنشطة الائتمان، حيث يأتي حوالي 80% من دخلها من هذا المصدر. وبالتالي، عندما يتباطأ هامش الفائدة الصافي (NIM)، يتأثر نمو أرباح البنوك أيضًا بشكل كبير. وللحفاظ على زخم النمو، تضطر البنوك إلى تكثيف جهودها لتحسين التكاليف، والبحث عن مصادر أرخص لرأس المال، وتوسيع مصادر الدخل غير المرتبطة بالفوائد.

وبحسب السيد لي هواي آن، خبير المحلل المالي المعتمد في شركة Wiresearch، فإنه في سياق أسعار الفائدة المنخفضة، فإن الضغوط التنافسية المتزايدة تجعل مشكلة تحسين تكاليف التعبئة تصبح عاملاً حاسماً في القدرة على تحسين صافي هامش الربح. وستتاح للبنوك التي تتمتع بميزة مصادر رأس المال الرخيصة وقنوات التعبئة المتنوعة المزيد من الفرص للتكيف بمرونة مع أسعار الفائدة المنخفضة على الإقراض.

في الآونة الأخيرة، أطلقت بعض البنوك منتجات ودائع "العائد الفائق" لجذب الودائع التي تقل مدتها عن شهر واحد. بدلاً من تطبيق سعر فائدة غير محدد المدة بنسبة 0.1% سنويًا فقط، قامت العديد من البنوك بوضع شروط إيداع مرنة، حتى من يوم واحد، مع أسعار فائدة تصل إلى 2.5% سنويًا - وهي عشرات المرات أعلى من سعر الفائدة غير المحدد المدة. وتأتي هذه الخطوة في ظل تزايد المنافسة الشرسة على الودائع تحت الطلب، مع تراجع تدفق رأس المال هذا في العديد من البنوك.

وبالإضافة إلى ذلك، وللتعويض عن التباطؤ في صافي هامش الفائدة، تركز العديد من البنوك على التحول الرقمي وتبسيط إجراءات الموظفين لتحسين تكاليف التشغيل.

ومن الواضح أن النمو الأخير في أرباح البنوك لا يأتي فقط من الاستفادة من فروق أسعار الفائدة، ولكن أيضًا بفضل تعزيز الرقمنة والتحكم الفعال في التكاليف.

وبالإضافة إلى ذلك، فإن زيادة الدخل غير المرتبط بالفوائد يعد أيضًا حلاً مهمًا. في عام 2024، سيكون معدل نمو دخل الفائدة المصرفية أقل بكثير من معدل نمو الدخل غير المرتبط بالفائدة. وبحسب محللين في بنك MBS، من المتوقع أن يرتفع دخل الفائدة للبنك هذا العام بنحو 17%، ويرجع ذلك أساساً إلى قاعدة المقارنة المنخفضة للعام الماضي. ومع ذلك، فإن نسبة الدخل غير المرتبط بالفوائد إلى إجمالي الدخل التشغيلي لا تزال تمثل نحو 22% فقط.

وفي نهاية المطاف، فإن نمو أرباح البنوك هذا العام يعتمد أيضاً على تكاليف التخصيص. وقد يؤدي تعزيز الائتمان إلى ارتفاع الديون المعدومة، مما يجبر البنوك على زيادة المخصصات - والتي من المتوقع أن تزيد بنحو 17% هذا العام. وعليه، فإن البنوك التي تحافظ على جودة الائتمان هي وحدها القادرة على ضمان الاستقرار في نمو الأرباح.

[إعلان 2]

المصدر: https://baodaknong.vn/ngan-hang-chat-vat-tim-giai-phap-cat-giam-chi-phi-van-hanh-246699.html

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل الرئيس التنفيذي لمجموعة ستاندرد تشارترد](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

![[صورة] آثار خاصة في متحف التاريخ العسكري الفيتنامي مرتبطة بيوم الثلاثين من أبريل البطولي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[صورة] الرفيق خامتاي سيفاندون - زعيم ساهم في تعزيز العلاقات بين فيتنام ولاوس](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل نائب رئيس وزراء جمهورية بيلاروسيا أناتولي سيفاك](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

تعليق (0)