وبحسب دراسة، انخفضت أسعار الفائدة المصرفية للقروض القائمة بنسبة 1-2% مقارنة ببداية العام.

ابتداءً من بداية أكتوبر 2023، تتراوح أسعار الفائدة المصرفية على الإسكان التجاري من 7.2-11.8٪ سنويًا، وبعد انتهاء الفترة التفضيلية، تنخفض أسعار الفائدة إلى حوالي 10.5-15.5٪ سنويًا.

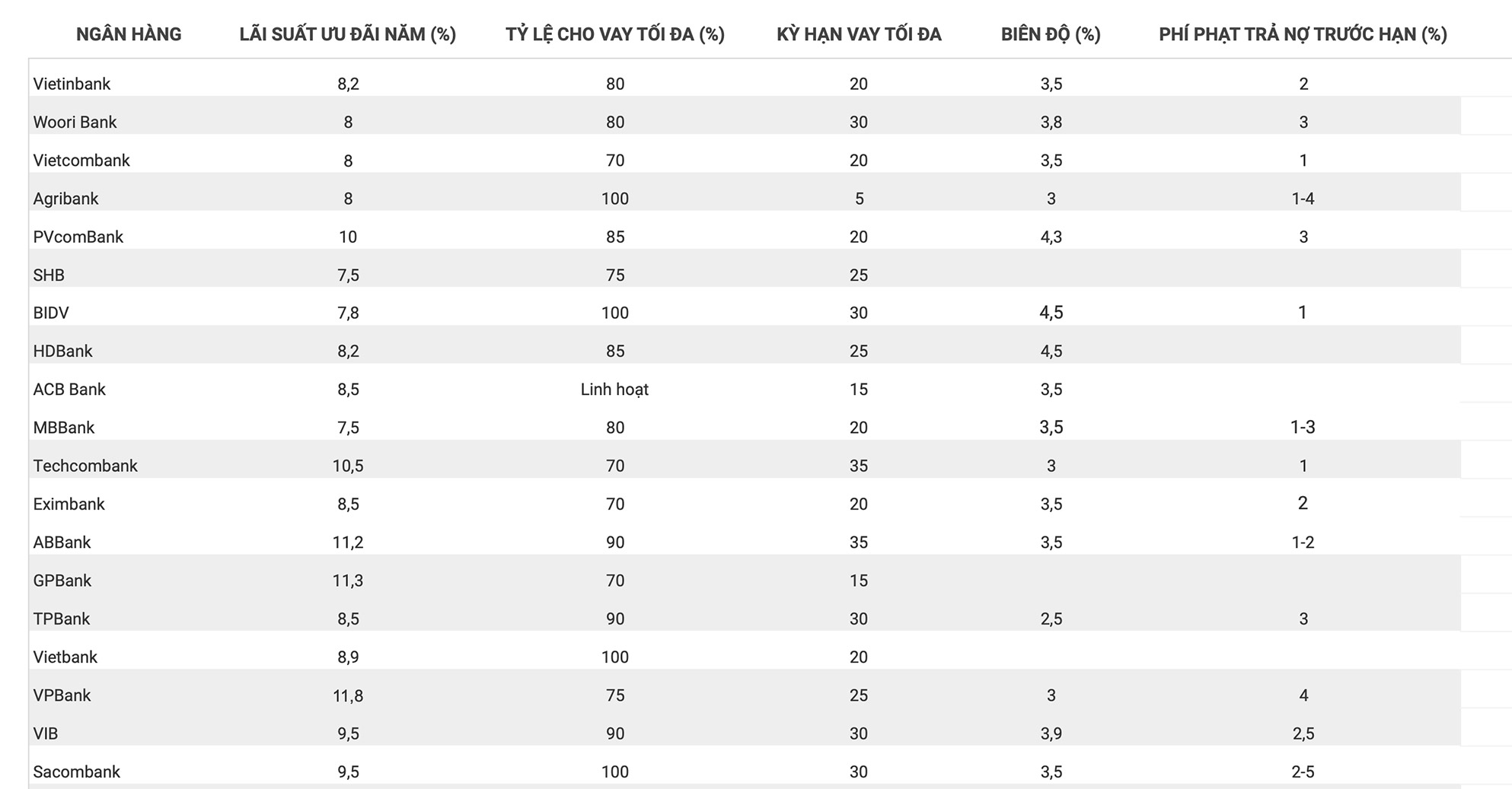

وعلى وجه التحديد، بالمقارنة مع شهر سبتمبر، لم تتغير أسعار الفائدة على قروض الإسكان في أكتوبر 2023 لدى مجموعة Big4. يبلغ معدل الفائدة على قروض بنك فيتكوم 8٪؛ أجريبنك 8٪؛ BIDV 7.8% و Vietinbank 8.2%.

هذا هو سعر الفائدة خلال الفترة الترويجية. بعد أن يتم تحديد أسعار الفائدة التفضيلية في البنوك وفقا للسوق.

في بنك فيتكوم، سعر الفائدة الحالي الذي يطبقه البنك خلال أول عامين هو 8%، وفي السنوات التالية سوف يظل سعر فائدة القرض ثابتًا بما يعادل سعر فائدة الادخار لمدة 12 شهرًا بالإضافة إلى هامش 3.5%، لكنه لن يكون أقل من سعر الفائدة الأساسي البالغ 10%. وسيتمكن العملاء من اقتراض ما يصل إلى 70% من قيمة العقار، خلال 20 عاماً.

مع دخول شهر أكتوبر 2023، فإن البنك الذي يقدم أدنى معدل فائدة على القروض العقارية يشمل WooriBank (7.2%/سنة)؛ MB، SHB، بنك هونغ ليونغ (7.5%/سنة).

تتضمن مجموعة البنوك التي لديها أسعار فائدة على شراء المنازل أعلى من 9% سنويًا ما يلي: PVcomBank (9% سنويًا)؛ SeABank (9.29%/السنة) VIB، Sacombank (9.5%/السنة)؛ UOB (9.49٪ / سنة)؛ HSBC (9.75%/السنة).

تتضمن مجموعة البنوك التي لديها أسعار فائدة على قروض الإسكان أعلى من 10% سنويًا ما يلي: Techcombank (10.5% سنويًا)؛ - البنك العربي (11.2%/سنة)؛ GPBank (11.3%/السنة)؛ VPBank (11.8%/السنة).

والجدير بالذكر أنه بالمقارنة مع إحصائيات أسعار الفائدة على قروض الإسكان في نهاية سبتمبر 2023، ارتفعت أسعار الفائدة على القروض في Techcombank بنسبة 2%. يقوم هذا البنك بإقراض ما يصل إلى 70٪ من قيمة العقار. المدة 35 سنة. بعد الفترة التفضيلية، يصبح سعر الفائدة على القرض العائم مساويًا لسعر الفائدة على وديعة التوفير لمدة 12 شهرًا بالإضافة إلى هامش قدره 3%.

اعتبارًا من 29 سبتمبر 2023، بلغ الائتمان للاقتصاد بأكمله حوالي 12،749 تريليون دونج، بزيادة قدرها 6.92٪.

فيما يتعلق بقطاع العقارات، وجه بنك الدولة وطلب من مؤسسات الائتمان توفير الظروف المواتية لمستثمري المشاريع العقارية ومشتري المنازل للحصول على الائتمان عند استيفاء شروط منح الائتمان بالكامل على النحو المنصوص عليه؛

بالإضافة إلى ذلك، ينبغي النظر في توفير الائتمان للمستثمرين ومقاولي البناء ومشتري المنازل ووحدات التصنيع التي توفر مواد البناء لزيادة تداول رأس المال والسيولة لسوق العقارات.

[إعلان رقم 2]

مصدر

تعليق (0)