أعلنت وكالة التصنيف الائتماني العالمية فيتش للتو عن رفع النظرة المستقبلية للائتمان بالعملة الأجنبية على المدى الطويل للبنك العربي الأفريقي (تصنيف التخلف عن السداد على المدى الطويل - IDR) من "مستقر" إلى "إيجابي"، مع الحفاظ على التصنيف "BB-".

كما أبقت وكالة فيتش على تصنيف القدرة على الاستمرار (VR) لبنك ACB عند "bb-"، وتصنيف الدعم الحكومي (GSR) عند "bb-"، ولأول مرة أصدرت سندات إندونيسية طويلة الأجل بالعملة المحلية عند "BB-" مع نظرة مستقبلية "إيجابية".

وبحسب أحدث تقرير تقييمي من وكالة فيتش للتصنيف الائتماني، فقد حقق البنك التجاري الأردني عدداً من العوامل التي دفعت هذه المنظمة إلى تعديل التصنيف في تقييمها لآفاق التنمية المستدامة وطويلة الأجل مثل تحسين القدرة الائتمانية، واستراتيجية التجزئة الصحيحة، ونسبة الديون المعدومة الخاضعة للرقابة إلى جانب نظام صارم لإدارة المخاطر في حين من المتوقع أن تنمو الربحية وهناك احتياطيات رأسمالية مستقرة.

وتشير وكالة فيتش إلى أن تصنيف ACB طويل الأجل يعتمد على تصنيف VR، مما يعكس قدرة البنك على إدارة مخاطر الائتمان بشكل مستقل. تعكس النظرة "الإيجابية" توقعات بتحسن جودة الأصول على مدى الأشهر الـ12-18 المقبلة، مدفوعة ببيئة اقتصادية مواتية ومعايير الاكتتاب الثابتة للبنك، من بين عوامل أخرى تخفف من المخاطر المرتبطة بالنمو الائتماني السريع.

وباعتباره أحد البنوك الخاصة الرائدة في فيتنام، أكد بنك ACB مكانته بأعلى نسبة ائتمان وتعبئة للأفراد بين البنوك الخاصة المحلية بنسبة 65% و80% على التوالي. وهذه هي أعلى نسبة بين البنوك الخاصة المحلية المصنفة وهي أحد العوامل المهمة التي تساعد البنك على مواصلة الحفاظ على النمو المستقر. وأشارت فيتش إلى أن ACB لا تركز فقط على قطاع التجزئة، بل تعمل أيضًا على الترويج بشكل انتقائي لقطاع الشركات، وإطلاق العديد من المنتجات والخدمات الجديدة، ومرافقة المزيد من القيمة للشركات الفيتنامية في الآونة الأخيرة.

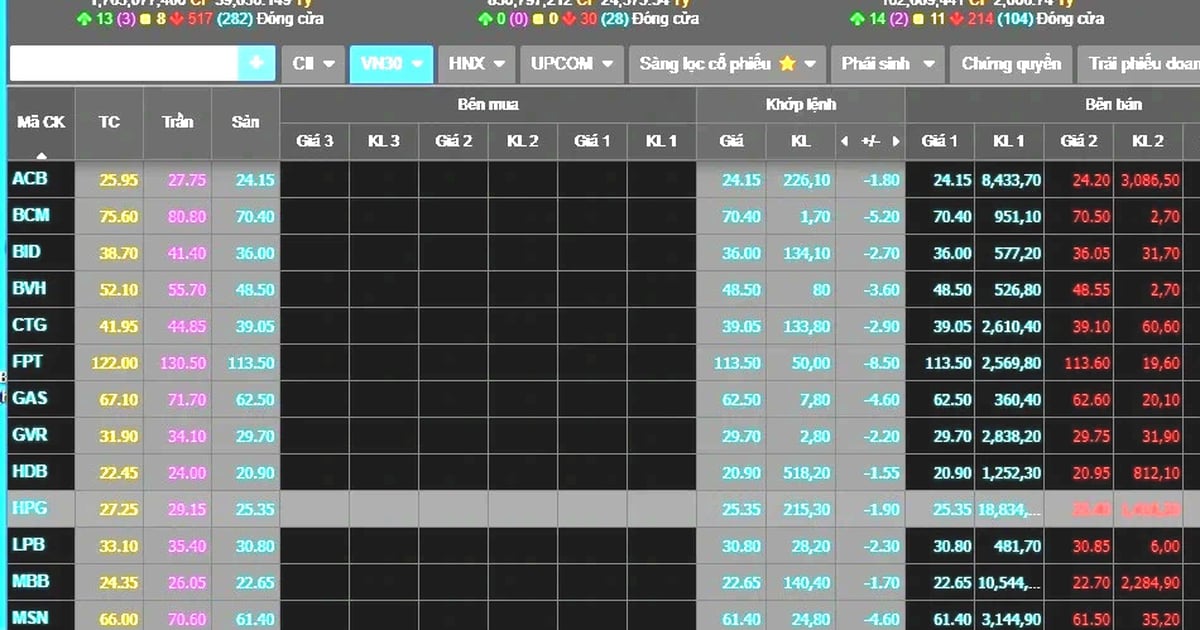

يعد بنك ACB أيضًا بنكًا يسيطر بشكل جيد على الديون المعدومة. على الرغم من أن نسبة الديون المعدومة لدى ACB ارتفعت قليلاً إلى 1.5% في الأشهر التسعة الأولى من عام 2024، وتظل هذه النسبة أقل من متوسط الصناعة والبنوك المصنفة الأخرى، مما يدل على قدرة البنك الجيدة على اختيار العملاء. ونتيجة لذلك، قامت وكالة فيتش بمراجعة النظرة المستقبلية بشأن درجة جودة الأصول من "سلبية" إلى "إيجابية". ارتفعت نسبة القروض إلى الودائع (LDR) في ACB إلى 99% بحلول سبتمبر 2024، بما يتماشى مع الاتجاهات العامة في الصناعة، وكانت نسبة القروض إلى الودائع كما حددها بنك الدولة الفيتنامي منخفضة دائمًا عند أقل من 84%. وتقدر وكالة فيتش للتصنيف الائتماني بشكل كبير قدرة البنك على إدارة المخاطر وتتوقع أن تظل مؤشرات السيولة عند مستوى يتوافق مع تحسن التصنيف في العام المقبل.

على الرغم من أن نسبة كفاية رأس المال من المستوى الأول لبنك ACB (Fitch Core Capitalisation) ستنخفض إلى 12.3% بحلول سبتمبر 2024، إلا أنها لا تزال تضمن احتياطيًا كافيًا من رأس المال. ومن المتوقع أن يحافظ البنك العربي على رأس المال من الفئة الأولى عند مستوى أعلى من متوسط نظرائه المصنفين، وذلك بفضل تحسين قدرات توليد رأس المال الداخلي.

وبحسب فيتش، في سياق معدل نمو الناتج المحلي الإجمالي في فيتنام الذي يصل إلى 6.8% في الأشهر التسعة الأولى من عام 2024، فإن توقعات النمو المتوسط بنسبة 6.5% في السنوات القادمة ستستمر في خلق الظروف المواتية لبنك ACB لتوسيع عملياته التجارية وتقليل المخاطر المتعلقة بجودة الأصول. وتتوقع فيتش تعافي ربحية البنك التجاري الدولي في عام 2025 بفضل انتعاش الطلب على الإقراض بالتجزئة، وتحسن الأرباح المعتمدة على السوق مع استقرار السوق.

كما قامت وكالة فيتش للتصنيف الائتماني بتقييم عوامل ESG الخاصة بـ ACB على أنها محايدة أو منخفضة التأثير، مما يعكس التزام البنك القوي بإدارة القضايا البيئية والاجتماعية والحوكمة بشكل مستدام. يركز بنك ACB على بناء سياسات ائتمانية صديقة للبيئة ودعم المجتمع والشفافية في العمليات التجارية. أطلق البنك إطار عمل التمويل المستدام وزاد حزمة الائتمان الأخضر/الاجتماعي إلى 4000 مليار دونج لدعم الشركات في التحول نحو التنمية المستدامة.

يواصل البنك دمج مبادرات ESG في استراتيجيته التنموية طويلة الأجل، بهدف خلق قيمة مستدامة للعملاء والمساهمين والمجتمع. ولا تعمل هذه الجهود على تعزيز مكانة بنك التنمية الآسيوي فحسب، بل تساهم أيضًا في تعزيز التنمية المستدامة للاقتصاد الفيتنامي.

ويؤكد رفع النظرة المستقبلية والحفاظ على التصنيف الائتماني عند "BB-" من قبل وكالة فيتش للتصنيف الائتماني مرة أخرى على المكانة القوية التي تتمتع بها ACB في السوق المالية الفيتنامية من خلال رحلتها في مواصلة الابتكار والحفاظ على جودة الخدمة والتركيز على الحلول المالية المستدامة ومرافقة العملاء على المدى الطويل.

اقرأ المزيد عن تقييم وكالة فيتش للتصنيف الائتماني هنا .

| يُعتبر بنك ACB دائمًا بنكًا شاملاً عندما يكون ضمن أفضل 10 بنوك في جميع معايير الأعمال والإدارة المهمة. حاليا، يتمتع ACB بثالث أعلى عائد على حقوق الملكية (ROE) في النظام خلال الأرباع الأربعة الماضية. كما أن البنك من بين أفضل 5 بنوك من حيث أعلى عائد على الأصول، وأفضل 5 بنوك من حيث أدنى نسبة ديون معدومة إلى رصيد القروض. |

![[صورة] آثار خاصة في متحف التاريخ العسكري الفيتنامي مرتبطة بيوم الثلاثين من أبريل البطولي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماعًا بعد إعلان الولايات المتحدة عن فرض رسوم جمركية متبادلة](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[صورة] الأمين العام تو لام يستقبل السفير الياباني لدى فيتنام إيتو ناوكي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[صورة] لحظة حب: شعب ميانمار يعرب عن شكره للجنود الفيتناميين](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[صورة] لحظة راحة قصيرة لقوة الإنقاذ التابعة لجيش الشعب الفيتنامي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a2c91fa05dc04293a4b64cfd27ed4dbe)

تعليق (0)