اعتبارًا من الأول من يوليو، عندما يتم تنفيذ إصلاح شامل للأجور، سيتم إلغاء الراتب الأساسي، وبالتالي سيتعين تعديل العديد من أنظمة التأمين الاجتماعي والتأمين الصحي التي تعتمد على الراتب الأساسي.

تعديل الحد الأدنى للمعاش التقاعدي والحد الأقصى لمستويات المساهمة

تنص المادة 56 من قانون التأمينات الاجتماعية لسنة 2014 على أن الحد الأدنى للمعاش عند الاشتراك في التأمين الاجتماعي الإلزامي يساوي الراتب الأساسي .

الراتب الأساسي حاليًا هو 1.8 مليون دونج. وبالتالي، فإن أدنى معاش تقاعدي هو 1.8 مليون دونج شهريًا. عند إلغاء الراتب الأساسي، يجب أن يكون لدى الحكومة تعليمات حول كيفية تحديد الحد الأدنى لمستوى المعاش لتطبيق نظام التأمين الاجتماعي. هذه سياسة تؤثر على العديد من الأشخاص الذين يحصلون على معاشات تقاعدية منخفضة، وبالتالي فهي تهم العديد من الأشخاص.

وبالإضافة إلى ذلك، ينص قانون التأمينات الاجتماعية الحالي على أن الراتب المستخدم كأساس لمساهمات التأمين الاجتماعي هو بحد أقصى 20 ضعف الراتب الأساسي، أي 36 مليون دونج. في حالة أن راتب الموظف أعلى من 36 مليون دونج، فإن نظام التأمين الاجتماعي سوف يسجل فقط الراتب المستخدم كأساس لدفع التأمين الاجتماعي بمبلغ 36 مليون دونج فقط.

ولذلك، عندما تقوم الحكومة بإلغاء الراتب الأساسي، يجب عليها أيضاً أن تضع لوائح جديدة للحد الأقصى للأجور المشاركة في التأمين الاجتماعي.

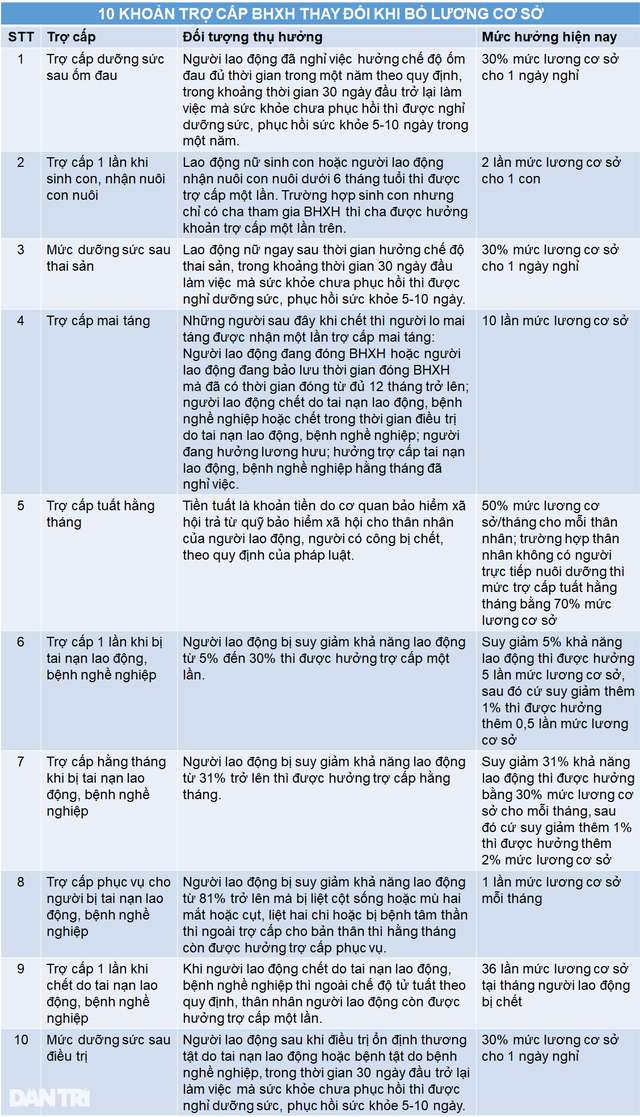

10 مزايا التأمين الاجتماعي يجب أن تتغير

في نظام التأمينات الاجتماعية الحالي، هناك 10 بدلات يتم حسابها على أساس الراتب الأساسي. عندما يتم إلغاء هذا الأساس في الحساب، يجب أن تكون هناك تعليمات جديدة قبل الأول من يوليو حتى يكون لدى التأمينات الاجتماعية أساس لدفع المزايا للموظفين.

التغيير في مستوى مساهمة التأمين الصحي

في الوقت الحالي، بالإضافة إلى المجموعة المشاركة في التأمين الصحي على أساس الراتب الموجود في عقد العمل، تدفع مجموعات أخرى التأمين الصحي على أساس الراتب الأساسي، بما في ذلك المجموعتان الرئيسيتان: الأشخاص المشاركون في التأمين الصحي كالأسر والطلاب.

في الوقت الحالي، يتم حساب قسط التأمين الصحي للأسر بناءً على عدد المشاركين. سيدفع الشخص الأول في الأسرة 4.5% من الراتب الأساسي. الأعضاء اللاحقون لديهم مساهمات متناقصة: الشخص الثاني يدفع 70%، والشخص الثالث يدفع 60%، والشخص الرابع يدفع 50% من مساهمة الشخص الأول. من الشخص الخامس فما فوق يتم تخفيض معدل المساهمة إلى 40%.

بالنسبة للطلاب، تبلغ المساهمة الشهرية 4.5% من الراتب الأساسي، مع دعم 30% من ميزانية الدولة والـ70% المتبقية يدفعها الفرد.

اعتبارًا من الأول من يوليو، عندما يتم تنفيذ إصلاح الرواتب، ستصدر الحكومة تعليمات جديدة بشأن هذا المستوى من المساهمة.

تعديل شروط دفع التأمين الصحي بنسبة 100%

وبالإضافة إلى بعض الفئات المشاركة في التأمين الصحي بدعم من ميزانية الدولة، فإن نظام التأمين الصحي يغطي 95% - 100% من تكاليف الفحص والعلاج الطبي، بينما الفئات المتبقية لا يغطيها التأمين الصحي إلا بنسبة 80% من تكاليف الفحص والعلاج الطبي.

ومع ذلك، لا تزال هذه الفئات تتمتع بفرصة تغطية 100% من تكاليف الفحص والعلاج الطبي من خلال التأمين الصحي عند الاشتراك في التأمين الصحي لمدة 5 سنوات متتالية.

وبشكل أكثر تحديدًا، لكي يتمكن صندوق التأمين الصحي من تغطية 100% من تكاليف الفحص والعلاج الطبي، يجب على المشاركين في التأمين الصحي استيفاء شرطين.

أولاً، يجب أن يكون الشخص مشتركاً في التأمين الصحي لمدة لا تقل عن 5 سنوات متتالية (من وقت اشتراك الشخص في التأمين الصحي إلى وقت الفحص الطبي والعلاج).

ثانياً، أن يكون مبلغ المشاركة في تكاليف الفحص الطبي والعلاج في السنة أكبر من راتب 6 أشهر الأساسي (محسوباً من تاريخ الاشتراك في التأمين الصحي لمدة 5 سنوات متتالية).

أي أنه خلال العام إذا كانت قيمة الكشف والعلاج التي يتحملها المريض أكبر من 6 أشهر من الراتب الأساسي فإن الجزء الذي يتجاوز 6 أشهر من الراتب الأساسي يتم دفعه من قبل صندوق التأمين الصحي.

اعتبارًا من الأول من يوليو، عندما يتم إلغاء الراتب الأساسي، يجب أن يكون هناك أساس آخر لتحديد ما إذا كان المريض يستوفي الشرط الثاني من الشرطين المذكورين أعلاه.

وبالإضافة إلى الحالات المذكورة أعلاه، يتم تغطية المشتركين في التأمين الصحي أيضًا بنسبة 100% من تكاليف الفحص الطبي والعلاج في الحالات التي تكون فيها تكلفة الفحص الطبي والعلاج الواحد أقل من 15% من الراتب الأساسي. ويجب أيضًا تعديل هذا التنظيم اعتبارًا من الأول من يوليو.

(في تي في)

مصدر

![[صورة] لحظة حب: شعب ميانمار يعرب عن شكره للجنود الفيتناميين](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل نائب رئيس وزراء جمهورية بيلاروسيا أناتولي سيفاك](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[صورة] الرفيق خامتاي سيفاندون - زعيم ساهم في تعزيز العلاقات بين فيتنام ولاوس](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[صورة] آثار خاصة في متحف التاريخ العسكري الفيتنامي مرتبطة بيوم الثلاثين من أبريل البطولي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

تعليق (0)