Theo tài liệu ĐHĐCĐ thường niên năm 2025, CTCP Đường Quảng Ngãi (mã: QNS) đặt mục tiêu tổng doanh thu đạt 10.000 tỷ đồng và lợi nhuận sau thuế đạt 1.790 tỷ đồng, lần lượt giảm 6% và 25% so với con số kỷ lục của năm 2024.

Đường Quảng Ngãi (QNS) đặt kế hoạch đi lùi...

CTCP Đường Quảng Ngãi vừa thông báo tổ chức họp ĐHĐCĐ thường niên 2025 vào ngày 29/3 tới đây. Theo tài liệu ĐHĐCĐ thường niên năm 2025 này, CTCP Đường Quảng Ngãi (mã: QNS) đặt mục tiêu tổng doanh thu đạt 10.000 tỷ đồng và lợi nhuận sau thuế đạt 1.790 tỷ đồng, lần lượt giảm 6% và 25% so với con số kỷ lục của năm 2024.

Kế hoạch năm 2025 được Đường Quảng Ngãi đưa ra dựa trên định hướng phát triển kinh doanh trong năm 2025 cùng nhu cầu đầu tư mạnh cho công tác thị trường và vùng nguyên liệu nhằm tạo cơ sở tốt hơn cho hoạt động kinh doanh những năm tới. Đồng thời, Đường Quảng Ngãi cũng dự lường những khó khăn của kinh tế thế giới và trong nước.

Ảnh: CTCP Đường Quảng Ngãi (mã: QNS)

Năm 2024, Đường Quảng Ngãi ghi nhận tổng doanh thu 10.243 tỷ đồng, tăng nhẹ 2,2% so với năm 2023.

Cụ thể, doanh thu mảng đường giảm 2,4%, còn 3.939 tỷ đồng, chủ yếu do sản lượng sụt giảm, tuy được bù đắp một phần bởi mức tăng của giá bán trung bình.

Mảng sữa đậu nành, sau năm 2023 đầy khó khăn, doanh thu mảng này của Đường Quảng Ngãi đã tăng trưởng 4,3%, đạt 4.174 tỷ đồng khi sức mua trên thị trường hồi phục.

Theo dữ liệu cập nhật mới đây của Chứng khoán Shinhan Securities, thị phần sữa đậu nành có thương hiệu của Đường Quảng Ngãi đã lên 90,6% trong năm 2024, tăng 2 điểm phần trăm so với năm 2023.

Tuy nhiên biên lợi nhuận gộp của mảng này lại sụt giảm 3,4 điểm phần trăm so với năm 2023, còn 37,6%. Nguyên nhân chủ yếu do ảnh hưởng của chi phí nguyên vật liệu đầu vào tăng khi tỷ giá tăng cao.

Kết quả, Đường Quảng Ngãi ghi nhận 2.377 tỷ đồng lợi nhuận sau thuế trong năm 2024, tăng gần 9% so với năm 2023.

Năm 2024, Đường Quảng Ngãi đã phê duyệt loạt dự án với tổng vốn hơn 2.100 tỷ đồng, trong đó có 1.169 tỷ đồng đổ vào đầu tư mở rộng, nâng công suất hệ thống chế biến đường từ mía lên 25.000 TMN (tấn mía ngày) tại nhà máy đường An Khê. Đồng thời, rót thêm 846 tỷ đồng đầu tư mở rộng nhà máy điện sinh khối An Khê lên 135 MW. Riêng 2 dự án này, cộng với dự án Ethanol tại An Khê đã hơn 2.000 tỷ đồng. Công ty đặt quyết tâm đầu tư đồng thời 3 các dự án này trong năm 2025.

Ngoài ra, Đường Quảng Ngãi ghi chú thêm trong các dự án phê duyệt năm 2024, có những dự án đã phê duyệt các năm trước đó. Ví dụ, dự án đầu tư dây chuyền sản xuất bánh Pie 1.000 kg/giờ và dây chuyền sản xuất kẹo cứng 500 kg/giờ của nhà máy bánh kẹo Biscafun đã thông qua từ năm 2021.

Năm nay, Đường Quảng Ngãi sẽ tiếp tục đầu tư, phát triển vùng nguyên liệu mía, đậu nành theo hướng bền vững, nghiên cứu các sản phẩm mới theo xu hướng thực phẩm xanh, thân thiện với môi trường.

Hiện tại, Đường Quảng Ngãi sở hữu hơn 30.000 ha vùng nguyên liệu mía, dự kiến mở rộng lên 40.000 ha vào niên vụ 2027-2028, với sản lượng mía hàng năm đạt 2,4-2,5 triệu tấn. Đây là nền tảng quan trọng để Đường Quảng Ngãi tiếp tục củng cố vị thế hàng đầu trong ngành thực phẩm và đồ uống.

Dự kiến trả nốt cổ tức năm 2024 tỷ lệ 20% vào tháng 4

Tính đến cuối năm 2024, tổng tài sản của Đường Quảng Ngãi đạt hơn 13.800 tỷ đồng, tăng 15% so với đầu năm. Chiếm phần lớn là lượng tiền và tiền gửi ngân hàng với mức kỷ lục 7.838 tỷ đồng, tăng 22% so với đầu năm.

Nhờ kết quả kinh doanh cao kỷ lục, vốn chủ sở hữu của Đường Quảng Ngãi đã vượt mốc 10.000 tỷ đồng. Trong đó lợi nhuận sau thuế chưa phân phối đạt hơn 5.850 tỷ đồng, cao hơn cả vốn điều lệ 3.676 tỷ đồng.

Chứng khoán Shinhan Securities nhận định Đường Quảng Ngãi sẽ tiếp tục hưởng lợi từ việc giá đường neo cao khi nguồn cung đường toàn cầu thiếu hụt 2,51 triệu tấn đường trong niên vụ 2024/2025 khi sản lượng đường toàn cầu dự báo giảm 1,2% tương ứng 2,3 triệu tấn so với niên vụ trước.

Shinhan Securities dự báo Đường Quảng Ngãi có thể thu về 3.795 tỷ đồng doanh thu từ mảng đường, tương ứng giảm 3,7% so với năm 2024.

Ngược lại, sản lượng tiêu thụ mảng sữa đậu nành của Đường Quảng Ngãi được kỳ vọng sẽ tiếp tục hồi phục với mức tăng trưởng 3% và giá bán giữ nguyên, tương ứng doanh thu đạt 4.308 tỷ đồng trong năm nay, tăng 3,2% so với năm 2024.

Còn theo ước tính mới nhất của Chứng khoán Bảo Việt, vùng nguyên liệu mía của Đường Quảng Ngãi trong năm 2025 có thể đạt tới 33.000 ha, tăng hơn 8% so với năm 2024. Nhưng năng suất dự kiến sẽ khó đạt mức cao như năm 2024 do lượng mưa trung bình giảm.

Đáng chú ý, Chứng khoán Bảo Việt nhận định giá bán đường bình quân cả năm 2025 của Đường Quảng Ngãi có thể chỉ tăng nhẹ 2% so với năm 2024 trong bối cảnh một số quốc gia lớn trên thế giới sẽ giảm xuất khẩu đường.

Về kế hoạch phân phối lợi nhuận năm 2025, HĐQT Đường Quảng Ngãi sẽ trình ĐHĐCĐ tỷ lệ chia tối thiểu 15% tiền mặt (1.500 đồng/cp). Năm 2024, tỷ lệ cổ tức của doanh nghiệp là 40% bằng tiền mặt (cao nhất từ khi niêm yết), tương ứng tổng số tiền cần chi trả là 1.470 tỷ đồng. Đường Quảng Ngãi quyết định chi đậm cổ tức cho năm 2024 sau khi đạt kết quả kinh doanh vượt trội. Trước đó công ty đã tạm ứng 20%, còn một đợt 20% dự kiến sẽ thanh toán vào ngày 25/4 tới đây. Ngày chốt danh sách cổ đông là 15/4.

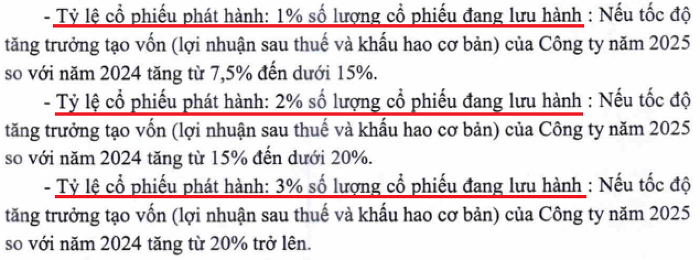

Ngoài ra, Đường Quảng Ngãi dự kiến phát hành cổ phiếu ESOP cho người lao động (kế hoạch phát hành cổ phần thưởng cho người lao động) dựa trên kết quả kinh doanh năm 2025, tỷ lệ từ 1-3% tùy theo tốc độ tăng trưởng lợi nhuận (tăng từ 7,5% đến 20% trở lên so với năm 2024). Giá phát hành theo giá sổ sách kế toán tại thời điểm 31/12, cổ phiếu bị hạn chế chuyển nhượng 3 năm.

Ảnh: CTCP Đường Quảng Ngãi (mã: QNS)

Hiệp Hội Mía đường Việt Nam cho rằng các nhà máy sản xuất đường và nông dân trồng mía tại Việt Nam đang ở thời điểm rất thuận lợi, nhưng dự báo niên vụ sau (2025/2026), ngành mía đường Việt Nam sẽ gặp nhiều thách thức, khi hiện tượng La Nina có thể gây mưa lũ kéo dài trong năm 2025, ảnh hưởng tiêu cực đến sản xuất mía, đặc biệt là tại các khu vực phía Bắc và miền Trung.

Nguồn: https://danviet.vn/vi-sao-duong-quang-ngai-dat-chi-tieu-loi-nhuan-giam-toi-25-cho-nam-2025-20250311125350279.htm

Bình luận (0)