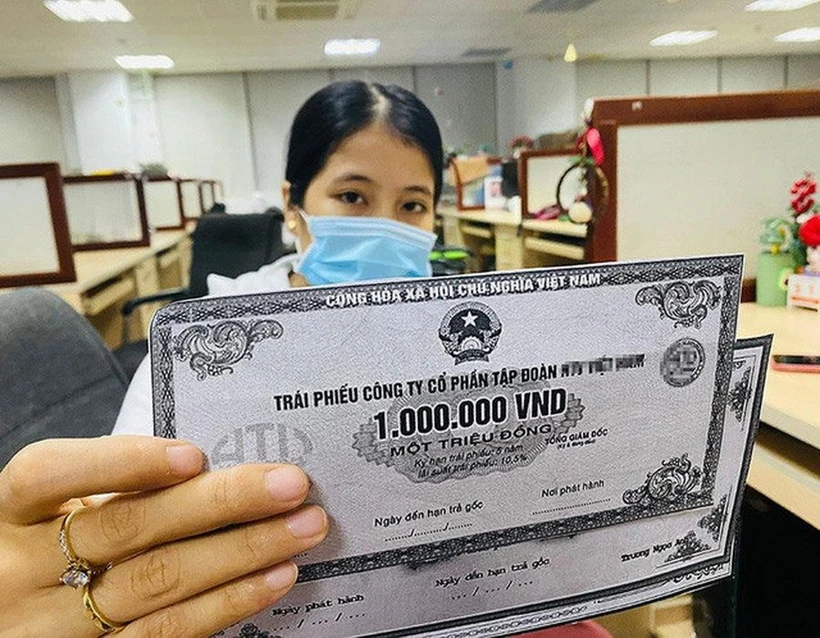

Theo Thứ trưởng Bộ Tài chính, thị trường trái phiếu doanh nghiệp đã có sự ổn định trở lại, tâm lý nhà đầu tư vững vàng hơn, doanh nghiệp phát hành và nhà đầu tư đã quay trở lại thị trường.

Để đạt mục tiêu tăng trưởng cao trong năm nay và giai đoạn 2026-2030, việc khơi thông thị trường vốn được xem là giải pháp đặc biệt quan trọng nhằm giảm áp lực cung ứng vốn cho hệ thống ngân hàng. Trong đó, thị trường trái phiếu doanh nghiệp với vai trò là kênh cung ứng vốn trung dài hạn cho nền kinh tế được kỳ vọng sẽ hồi phục mạnh mẽ sau giai đoạn tái cấu trúc vừa qua.

Phục hồi sau giai đoạn trầm lắng

Theo thống kê của Tổ chức xếp hạng tín nhiệm FiinRatings, năm 2024, thị trường trái phiếu doanh nghiệp Việt Nam có sự phục hồi mạnh mẽ sau giai đoạn tái cấu trúc trong năm 2023, đạt quy mô 1,26 triệu tỷ đồng, tương đương 11,2% tổng ngân sách quốc nội (GDP).

Tổng giá trị phát hành trái phiếu doanh nghiệp trong năm đạt 443.700 tỷ đồng, tăng 26,8% so với năm trước. Hoạt động phát hành diễn ra sôi động nhất vào quý 3 và 4/2024, phản ánh nhu cầu vốn gia tăng của doanh nghiệp trong bối cảnh kinh tế phục hồi.

Đáng chú ý, tỷ lệ trái phiếu có vấn đề (bao gồm chậm trả và tái cơ cấu) giảm xuống mức 3,5%, thấp hơn đáng kể so với mức 15,3% của năm 2023, cho thấy năng lực tài chính của các nhà phát hành đang dần được cải thiện.

Theo Thứ trưởng Bộ Tài chính Nguyễn Đức Chi, sự phục hồi của thị trường trái phiếu doanh nghiệp trong thời gian gần đây là tín hiệu tích cực cho thị trường vốn Việt Nam. Thị trường đã có sự điều chỉnh và thích ứng tốt hơn để đáp ứng với các yêu cầu phát triển mới.

“Hiện tại, thị trường trái phiếu doanh nghiệp đã có sự ổn định trở lại, tâm lý nhà đầu tư vững vàng hơn, doanh nghiệp phát hành và nhà đầu tư đã quay trở lại thị trường. Điều này cho thấy những quy định mới đã được định hình rõ hơn, tạo tiền đề cho thị trường trái phiếu doanh nghiệp năm 2025 và các năm tiếp theo," Thứ trưởng Nguyễn Đức Chi cho biết.

Thực tế, thị trường trái phiếu doanh nghiệp có đà hồi phục đáng kể sau một loạt động thái chấn chỉnh từ phía cơ quan quản lý. Đặc biệt, hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ được đưa vào vận hành tại Sở Giao dịch Chứng khoán Hà Nội (tháng 7/2023).

Bên cạnh đó, Nghị định 08/2023/NĐ-CP (sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế) và Luật Chứng khoán sửa đổi (năm 2024) có hiệu lực từ ngày 1/1/2025 cũng tiếp tục nâng cao tính minh bạch, hiệu quả cũng như tăng cường công tác giám sát và xử lý nghiêm các hành vi vi phạm trên thị trường trái phiếu.

Chia sẻ tại Diễn đàn Trái phiếu và Tín nhiệm Việt Nam mới đây, ông Nguyễn Tú Anh, Giám đốc Trung tâm Thông tin, Phân tích và Dự báo Kinh tế (Ban Kinh tế Trung ương), cho rằng thị trường trái phiếu doanh nghiệp Việt Nam vừa trải qua giai đoạn thăng trầm khá lớn và điểm tích cực là khung pháp lý cho trái phiếu doanh nghiệp đã được cải thiện đáng kể.

Đáng chú ý, việc Luật Chứng khoán mới có hiệu lực từ đầu năm 2025 đã thực hiện tốt hơn vai trò bảo vệ lợi ích của nhà đầu tư với những yêu cầu cao hơn trong việc xác thực thông tin, xếp hạng tín nhiệm… qua đó nâng cao độ tin cậy với trái phiếu doanh nghiệp và giảm rủi ro cho nhà đầu tư. Đây chính là nền tảng quan trọng để thị trường phát triển lành mạnh và bền vững.

Đối với nhà phát hành riêng lẻ, các quy định mới cũng yêu cầu phải xếp hạng tín nhiệm, có sự bảo lãnh của ngân hàng hoặc có tài sản đảm bảo. Những điều này sẽ giúp cho cái niềm tin của các nhà đầu tư đối với thị trường này được củng cố hơn.

Ngay cả khối doanh nghiệp bất động sản dù áp lực trái phiếu đáo hạn vẫn còn cao, song cũng có diễn biến khởi sắc hơn.

Theo ông Dương Đức Hiếu, Giám đốc kiêm Chuyên gia Phân tích Cấp cao của Công ty cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating), rủi ro tái cấp vốn đối với các trái phiếu bất động sản có xu hướng giảm dần, nhờ vào việc các chủ đầu tư đang dần khôi phục khả năng tiếp cận nguồn tài chính mới. Điều này đến từ hai nguồn chính gồm tín dụng ngân hàng và hoạt động phát hành trái phiếu mới trong năm 2025. Sự phục hồi chủ yếu được thúc đẩy bởi những thay đổi trong khung pháp lý và các quy định mới được ban hành theo Luật Chứng khoán sửa đổi.

Tách bạch hoạt động đầu tư của ngân hàng

Dù có nhiều diễn biến tích cực, song thị trường trái phiếu Việt Nam được nhận định vẫn chưa phát triển đúng tiềm năng, vị thế cũng như chưa phát huy được kênh dẫn vốn dài hạn cho doanh nghiệp. Một trong những bất cập lớn nhất của thị trường này hiện nay là sự mất cân đối trong cơ cấu phát hành, khi ngân hàng vẫn chi phối chính.

Theo dữ liệu của FiinRatings, năm 2024, nhóm tổ chức tín dụng tiếp tục duy trì vai trò dẫn dắt với tỷ trọng 69% tổng giá trị phát hành, tăng mạnh so với tỷ lệ 56% trong năm trước đó. Tiếp theo sau là nhóm bất động sản 19% và các ngành sản xuất chỉ giữ 3%.

Ngay trong tháng 1/2025, dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam ghi nhận 4 đợt phát hành ra công chúng với tổng giá trị đạt 5.554 tỷ đồng. Toàn bộ khối lượng phát hành này thuộc về lĩnh vực ngân hàng, chứng khoán; trong đó, chứng khoán chỉ có 300 tỷ đồng.

Điều này cho thấy sự mất cân bằng nghiêm trọng khi thị trường trái phiếu vốn được kỳ vọng giảm tải cho hệ thống tín dụng lại là kênh ngân hàng vay rồi cho doanh nghiệp vay lại. Còn các doanh nghiệp sản xuất với nhu cầu vốn lớn, lại là nhóm phát hành trái phiếu ít nhất hiện nay.

Theo Phó Giáo sư, Tiến sỹ Nguyễn Hữu Huân, chuyên gia tài chính-ngân hàng, nguyên nhân của tình trạng này đến từ cả doanh nghiệp và các yếu tố khách quan khác. Các doanh nghiệp Việt Nam chủ yếu là doanh nghiệp vừa và nhỏ, năng lực quản trị còn yếu, dẫn đến cơ hội tiếp cận thị trường vốn rất hẹp.

“Khi doanh nghiệp nhỏ và vừa khó tiếp cận thị trường trái phiếu phải vay vốn ngân hàng với lãi suất cao. Thay vì để doanh nghiệp trực tiếp huy động vốn từ nhà đầu tư, ngân hàng lại sử dụng thị trường trái phiếu để huy động vốn trung và dài hạn rồi cho doanh nghiệp vay lại. Điều này dẫn đến nguy cơ tạo ra thế độc quyền nhóm và duy trì mức lãi suất cao trên thị trường tài chính," Phó Giáo sư, Tiến sỹ Nguyễn Hữu Huân nói.

Sự “méo mó” trong cơ cấu phát hành vẫn cần thêm thời gian để thị trường tự điều chỉnh và các giải pháp từ cơ quan quản lý. Tuy nhiên, việc tăng cường tính minh bạch trong phát hành và giao dịch; đồng thời khuyến khích doanh nghiệp sử dụng trái phiếu như một kênh huy động vốn dài hạn sẽ là giải pháp trước mắt để thúc đẩy thị trường phát triển lành mạnh hơn.

Để đảm bảo thị trường phát triển lành mạnh và ổn định hơn, ông Nguyễn Tú Anh, Giám đốc Trung tâm Thông tin, Phân tích và Dự báo Kinh tế, cho rằng trong trung và dài hạn cần tính đến việc hoàn thiện hệ thống pháp luật cho hoạt động ngân hàng đầu tư. Việc tách bạch giữa ngân hàng đầu tư và ngân hàng thương mại là yếu tố quan trọng nhằm hạn chế nguy cơ rủi ro từ thị trường vốn lan sang thị trường tiền tệ. Đây là một bước đi cần thiết để đảm bảo sự ổn định của hệ thống tài chính, nhất là trong bối cảnh nền kinh tế đang hướng đến giai đoạn phát triển mạnh mẽ hơn.

Đặc biệt, trong giai đoạn 2025-2030, xu hướng đầu tư công lớn vào các dự án trọng điểm sẽ tạo ra nhu cầu vốn khổng lồ, đòi hỏi các nhà thầu phải có khả năng huy động nguồn lực tài chính đáng kể. Với chủ trương khuyến khích doanh nghiệp trong nước, không phân biệt là doanh nghiệp nhà nước hay tư nhân, tham gia vào các dự án này sẽ mở ra cơ hội quan trọng để phục hồi thị trường trái phiếu doanh nghiệp.

“Đây là cơ hội lớn để phục hồi lại thị trường trái phiếu doanh nghiệp. Tôi nghĩ cần cân nhắc xây dựng một chính sách giúp doanh nghiệp trúng thầu các dự án có thể huy động được vốn ngay trên thị trường trái phiếu doanh nghiệp. Điều này vừa giảm áp lực lên ngân sách Nhà nước, vừa giảm tải cho hệ thống ngân hàng khi phải cung ứng nguồn vốn trung và dài hạn cho nền kinh tế; qua đó thúc đẩy tăng trưởng kinh tế bền vững," ông Nguyễn Tú Anh đề xuất.

Ngoài ra, để đạt mục tiêu quy mô thị trường 20% GDP vào năm 2025 như Chính phủ đã đề ra, thị trường trái phiếu doanh nghiệp vẫn còn rất nhiều điểm nghẽn phải tháo gỡ. Trong đó, việc hoàn thiện khung pháp lý; minh bạch thông tin; áp dụng đánh giá định mức tín nhiệm rộng rãi hơn; có chiến lược thu hút thêm nhà đầu tư tổ chức tham gia… sẽ là những vấn đề quan trọng để thúc đẩy thị trường này phát triển bền vững trong thời gian tới./.

Nguồn

Bình luận (0)