ธนาคารกลางหลายแห่งเลื่อนการออก CBDC

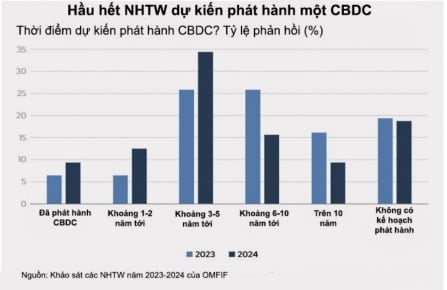

ผลสำรวจของ OMFIF แสดงให้เห็นว่าสัดส่วนของธนาคารกลางที่คาดว่าจะออก CBDC (72%) ยังคงค่อนข้างคงที่เมื่อเทียบกับปี 2023 (74%) โดยเฉพาะอย่างยิ่งธนาคารกลาง 34% มีแผนที่จะออก CBDC ภายใน 3-5 ปีข้างหน้า ซึ่งเพิ่มขึ้นจาก 26% ในปี 2022 อย่างไรก็ตาม ธนาคารกลางประมาณ 31% กล่าวว่าได้เลื่อนแผนการออก CBDC ออกไปด้วยเหตุผลต่างๆ รวมถึงสถานการณ์ทางเศรษฐกิจและเจตจำนงทางการเมือง

แม้ว่าธนาคารกลางหลายแห่งจะระมัดระวัง แต่ยังคงมีมุมมองเชิงบวกเกี่ยวกับความเป็นไปได้ในการนำ CBDC มาใช้ในอีกห้าปีข้างหน้า จำนวนธนาคารที่ระบุว่าคาดว่าจะออก CBDC ภายใน 5 ปีหรือเร็วกว่านั้นเพิ่มขึ้น โดยเฉพาะสัดส่วนของธนาคารที่คาดว่าจะออก CBDC ภายใน 1-2 ปีข้างหน้าเพิ่มขึ้นเป็นสองเท่า จาก 6% เป็น 12% ขณะเดียวกัน จำนวนที่คาดว่าจะออกในอีก 6 ปีข้างหน้าลดลงอย่างมีนัยสำคัญเหลือต่ำกว่า 10% เมื่อเทียบกับการสำรวจในปี 2566 (รูปที่ 1)

ธนาคารกลางในตลาดเกิดใหม่มีแนวโน้มที่จะออก CBDC เร็วกว่าธนาคารกลางในประเทศพัฒนาแล้ว แม้ว่าอัตราการออกที่คาดหวังภายใน 5 ปีจะใกล้เคียงกันก็ตาม ธนาคารตลาดเกิดใหม่ร้อยละ 19 คาดว่าจะออกพันธบัตรภายใน 1-2 ปีข้างหน้า ในขณะที่ธนาคารตลาดพัฒนาแล้วไม่มีแห่งใดคาดว่าจะออกพันธบัตรก่อนช่วงเวลา 3-5 ปี

ที่น่าสังเกตคือ สัดส่วนของธนาคารที่ไม่มีแผนจะออก CBDC ยังคงไม่เปลี่ยนแปลงที่ประมาณ 19% สิ่งนี้อาจบ่งบอกว่าธนาคารกลางส่วนใหญ่ได้ตัดสินใจแล้วว่าจะออก CBDC หรือไม่ ในขณะที่ธนาคารกลางบางแห่งยังคงเปิดโอกาสให้มีการเปลี่ยนแปลงจุดยืนของตนเอง “เราจะยังคงสร้างศักยภาพในพื้นที่นี้และสำรวจการใช้งาน CBDC ที่เป็นไปได้” ธนาคารแห่งหนึ่งกล่าว

การตัดสินใจของธนาคารกลางหลักๆ เช่น ธนาคารกลางยุโรป (ECB) อาจกระตุ้นให้ธนาคารอื่นๆ ออก CBDC “มุมมองของเราไม่ได้เปลี่ยนไป แต่เรากำลังติดตามการพัฒนาที่เกี่ยวข้องกับยูโรดิจิทัลอย่างใกล้ชิด” ธนาคารแห่งหนึ่งอธิบาย

แม้จะมีความแตกต่างกันในแผนการและความสามารถในการออกหลักทรัพย์ ธนาคารกลางส่วนใหญ่ก็กำลังประเมินความเป็นไปได้อย่างจริงจัง โดยธนาคารที่ได้รับการสำรวจร้อยละ 91 ระบุว่าได้ทำหรือจะดำเนินการศึกษาความเป็นไปได้ การศึกษาดังกล่าวอาจรวมถึงการปรึกษาหารือกับผู้ใช้และธุรกิจ เอกสารเผยแพร่ หรือการศึกษาด้านเทคนิค

การศึกษาวิจัยเหล่านี้ช่วยให้ธนาคารกลางพิจารณาได้ว่าการออก CBDC เหมาะสมกับบริบทของตนเองหรือไม่ กรณีการใช้งานที่เหมาะสมที่สุดคืออะไร และควรใช้งานเมื่อใด “ไม่เพียงแต่เป็นเรื่องของความเป็นไปได้ทางเทคนิคเท่านั้น แต่ยังรวมถึงขอบเขตการใช้งานและผลประโยชน์ต่อธุรกิจและประชาชนด้วย” นายวิจิตลกา มาโรม ประธานผู้แทนธนาคารแห่งประเทศไทยในกรุงลอนดอน กล่าว

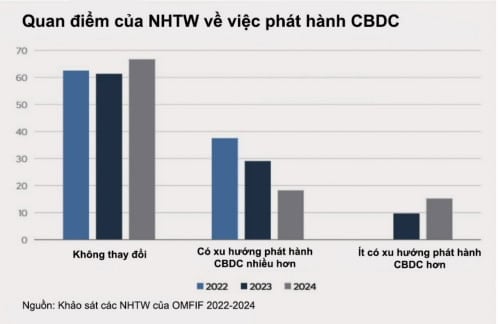

ผลการสำรวจของ OMFIF ในปี 2024 พบว่าธนาคารกลางส่วนใหญ่ไม่มีการเปลี่ยนแปลงจุดยืนเกี่ยวกับการออก CBDC โดยผู้ตอบแบบสอบถาม 67% ระบุว่ามุมมองของตนเกี่ยวกับ CBDC ไม่เปลี่ยนแปลงในช่วงปีที่ผ่านมา อย่างไรก็ตาม สัดส่วนของธนาคารกลางที่มีแนวโน้มจะออก CBDC ลดลง โดยมีเพียง 18% เท่านั้นที่ระบุว่ามีแนวโน้มที่จะออก CBDC เมื่อเทียบกับ 38% ในปี 2022 ในทางกลับกัน สัดส่วนของธนาคารกลางที่มีแนวโน้มจะออก CBDC เพิ่มขึ้นเป็น 15% จาก 0% ในปี 2022

ธนาคารกลางแห่งหนึ่งที่ได้รับการสำรวจระบุว่าจะลดความพยายามในการวิจัย CBDC เพื่อ “มุ่งเน้นไปที่ปัญหาการชำระเงินอื่นๆ” ในขณะเดียวกัน ธนาคารอีกแห่งหนึ่งได้อธิบายว่าได้ข้อสรุปว่าจำเป็นต้องมีการดำเนินการเพิ่มเติมเกี่ยวกับการกำกับดูแลและการพัฒนาตลาดการชำระเงิน ก่อนที่จะเปิดตัว CBDC

แม้ว่าหัวข้อของ CBDC จะมีอยู่ในวาระการประชุมของธนาคารกลางมาหลายปีแล้ว แต่มีธนาคารเพียงไม่กี่แห่งเท่านั้นที่ตัดสินใจออก CBDC จริงๆ แม้ว่าจะทำการวิจัยและทดลองมาอย่างมากก็ตาม นั่นแสดงให้เห็นว่ายังคงมีความลังเลใจเกี่ยวกับประเด็นนี้ เมื่อถูกถามเกี่ยวกับการเปลี่ยนแปลงแผนงานการออก CBDC ธนาคารกลาง 59% กล่าวว่าพวกเขาจะยึดมั่นตามแผน แต่ 31% ตัดสินใจที่จะล่าช้า

ในจำนวนธนาคารกลาง 34% ที่วางแผนจะออก CBDC ภายใน 3-5 ปีข้างหน้านี้ ธนาคารกลาง 45% กล่าวว่าพวกเขาจะชะลอแผนดังกล่าวออกไป สำหรับธนาคารที่วางแผนจะออกแผนงานในอีก 6-10 ปีข้างหน้า มีเพียง 25% เท่านั้นที่ได้ล่าช้าแผนงานของตน เมื่อพิจารณาจากประเภทของ CBDC ดูเหมือนว่าธนาคารกลางที่ดำเนินการ CBDC สำหรับรายย่อยมีแนวโน้มที่จะล่าช้ามากกว่า CBDC สำหรับการชำระบัญชีระหว่างธนาคาร ธนาคารกลางประมาณ 36% ที่กำลังพัฒนา CBDC สำหรับค้าปลีกได้เลื่อนแผนการออก CBDC ออกไป ในขณะที่ธนาคารที่เน้น CBDC สำหรับการชำระเงินระหว่างธนาคารเพียง 21% เท่านั้นที่ดำเนินการเช่นเดียวกัน

เหตุผลหลัก 2 ประการที่ธนาคารกลางล่าช้าแผนงานการออก CBDC คือปัญหาทางกฎหมายและการค้นหาทางเลือกอื่น ธนาคารบางแห่งมีความกังวลเกี่ยวกับกรอบกฎหมายและการกำกับดูแล การตรากฎหมายไม่เพียงแต่ขึ้นอยู่กับความสามารถทางเทคนิคของธนาคารกลางหรือการตัดสินใจทางนโยบายเท่านั้น แต่ยังขึ้นอยู่กับเจตจำนงทางการเมืองด้วย

เหตุผลอีกประการหนึ่งที่ธนาคารกลางล่าช้าคือความท้าทายทางเศรษฐกิจที่ไม่คาดคิด ธนาคารบางแห่งให้ความสำคัญกับปัญหาเศรษฐกิจที่เร่งด่วนมากกว่าก่อนที่จะมุ่งเน้นไปที่ CBDC ธนาคารกลางแห่งหนึ่งที่ทำการสำรวจระบุว่าอัตราเงินเฟ้อที่สูงขึ้นและวิกฤตหนี้เป็นสาเหตุหลักที่ทำให้แผนการออกพันธบัตรล่าช้า

มีเพียงธนาคารกลางหนึ่งแห่งเท่านั้นที่กล่าวถึงความท้าทายทางเทคนิคเป็นสาเหตุของความล่าช้า โดยความเป็นส่วนตัวเป็นปัญหาที่สำคัญที่สุด นี่เป็นหัวข้อที่ถกเถียงกันมากขึ้นเนื่องจากมีการรวบรวม จัดเก็บ และวิเคราะห์ข้อมูลส่วนบุคคลจำนวนมหาศาล การรวบรวมและติดตามข้อมูลทำให้เกิดความกังวลว่าความเป็นส่วนตัวอาจถูกละเมิดได้เพื่อวัตถุประสงค์ต่างๆ เช่น การโฆษณาแบบกำหนดเป้าหมาย การให้คะแนนเครดิต หรือการเฝ้าระวัง

การจัดสรรทรัพยากรสำหรับการวิจัยและการนำ CBDC ไปปฏิบัติอาจขึ้นอยู่กับปัจจัยภายนอก ซึ่งบังคับให้ธนาคารกลางต้องเบี่ยงเบนทรัพยากรไปกับปัญหาที่เร่งด่วนกว่า หรือขึ้นอยู่กับความสามารถและความพร้อมของทรัพยากรที่เกี่ยวข้อง จากการตอบแบบสำรวจ ธนาคารตลาดเกิดใหม่และธนาคารตลาดพัฒนาแล้วร้อยละ 50 มีแผนที่จะอุทิศทรัพยากรภายในเพิ่มเติมให้กับ CBDC อย่างไรก็ตาม 35% ของธนาคารในตลาดเกิดใหม่ยังคงไม่แน่ใจว่าจะเพิ่มทรัพยากรสำหรับโครงการ CBDC หรือไม่ ในขณะเดียวกัน ธนาคารในตลาดที่พัฒนาแล้วดูเหมือนว่าจะมีการกำหนดงบประมาณที่จะอุทิศให้กับโครงการ CBDC ไว้อย่างชัดเจน

เป้าหมายของธนาคารกลางในการออก CBDC

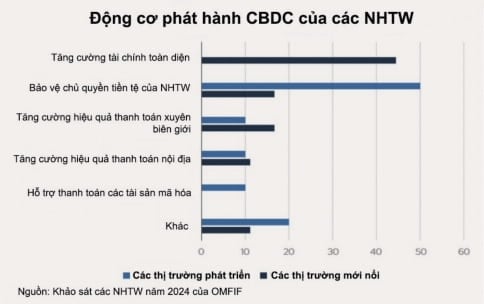

แรงจูงใจหลักสองประการในการออก CBDC คือเพื่อเพิ่มการเข้าถึงบริการทางการเงินและปกป้องอำนาจอธิปไตยทางการเงินของธนาคารกลาง สำหรับธนาคารกลางของตลาดเกิดใหม่ ร้อยละ 44 เห็นว่าการเข้าถึงบริการทางการเงินเป็นเหตุผลหลัก ในขณะที่ในประเทศพัฒนาแล้ว ร้อยละ 50 ให้ความสำคัญกับการปกป้องอำนาจอธิปไตยทางการเงินของธนาคารกลาง

ผู้เชี่ยวชาญ วิจิตเลกา มาโรม (ธนาคารแห่งประเทศไทย) เน้นย้ำถึงความสำคัญของการระบุกรณีการใช้งาน CBDC ที่เหมาะสมและประโยชน์ต่อระบบนิเวศทางการเงิน การเลือกกรณีการใช้งานจะขึ้นอยู่กับแรงจูงใจของธนาคารกลางในการออก CBDC ในการสำรวจปี 2023 และ 2024 แรงจูงใจสองประการหลักในการออก CBDC คือการเพิ่มการเข้าถึงทางการเงินและการปกป้องอำนาจอธิปไตยทางการเงินของธนาคารกลาง

อย่างไรก็ตาม มีความแตกต่างที่ชัดเจนในแรงจูงใจในการออกหุ้นระหว่างตลาดเกิดใหม่และตลาดที่พัฒนาแล้ว แม้ว่าธนาคารกลางของตลาดเกิดใหม่ร้อยละ 44 จะเลือกการรวมบริการทางการเงิน แต่ธนาคารกลางในตลาดพัฒนาแล้วกลับไม่เลือกทำเช่นนั้น ในทางกลับกัน ธนาคาร 50% ในตลาดที่พัฒนาแล้วให้ความสำคัญกับการปกป้องอำนาจอธิปไตยทางการเงิน ในขณะที่ตัวเลขในตลาดเกิดใหม่อยู่ที่เพียง 17% เท่านั้น (รูปที่ 3)

การเสริมสร้างการเข้าถึงบริการทางการเงินถือเป็นความจำเป็นเร่งด่วนสำหรับธนาคารกลางในตลาดเกิดใหม่ พวกเขาเห็นว่า CBDC สำหรับการค้าปลีกเป็นเครื่องมือสำคัญในการแก้ไขปัญหานี้ โดยเฉพาะอย่างยิ่งเมื่อใช้ร่วมกับฟีเจอร์อย่างการชำระเงินแบบออฟไลน์ ซึ่งจะทำให้ผู้คนในพื้นที่ห่างไกลเข้าถึงการชำระเงินดิจิทัลได้ ธนาคารกลางแห่งหนึ่งจากตลาดเกิดใหม่แจ้งว่ากำลังดำเนินการจัดทำ CBDC โดยมีเป้าหมายเพื่อสนับสนุนประชากรที่ไม่มีบัญชีธนาคารและขยายการเข้าถึงบริการทางการเงิน

สำหรับธนาคารกลางในตลาดที่พัฒนาแล้ว การปกป้องอำนาจอธิปไตยทางการเงินผ่าน CBDC ถือเป็นเรื่องที่มีความสำคัญสูงสุด การออก CBDC อาจช่วยให้ธนาคารกลางสามารถควบคุมระบบการเงินได้ เสริมสร้างความเชื่อมั่นในสกุลเงินของประเทศ และลดการพึ่งพาบุคคลภายนอก โดยการพัฒนา CBDC ธนาคารกลางจะสามารถรักษาบทบาทของตนในฐานะผู้ออกสกุลเงินดิจิทัลที่เป็นอิสระและจัดเตรียมโครงสร้างพื้นฐานดิจิทัลที่ปลอดภัยซึ่งผู้ให้บริการสามารถสร้างสรรค์นวัตกรรมและเสนอผลิตภัณฑ์และบริการทางการเงินใหม่ๆ ได้

“ปัจจุบันเงินสดเป็นช่องทางการชำระเงินเพียงช่องทางเดียวที่สามารถใช้ได้ทั่วทั้งเขตยูโร ยูโรดิจิทัลอาจเป็นทางออกในการลดความแตกแยกระหว่างประเทศในภูมิภาคและมอบวิธีการชำระเงินที่ปลอดภัยให้กับผู้ใช้ในบริบทของการเปลี่ยนแปลงสู่ระบบดิจิทัลที่เพิ่มมากขึ้น” Alexandra Hachmeister จาก Bundesbank (ธนาคารกลางของเยอรมนี) กล่าวเน้นย้ำ

นอกจากนี้ CBDC ยังสามารถทำหน้าที่เป็นตัวเร่งปฏิกิริยาสำหรับนวัตกรรมได้อีกด้วย แอนดรูว์ เบลีย์ ผู้ว่าการธนาคารแห่งอังกฤษ (BoE) พูดถึงความสำคัญของการเตรียมพร้อมสำหรับ CBDC สำหรับค้าปลีก เพื่อกระตุ้นให้เกิดนวัตกรรมในพื้นที่การชำระเงิน โดยเฉพาะอย่างยิ่งในกรณีที่ระบบโครงสร้างพื้นฐานแบบเดิมอาจเป็นอุปสรรคได้ เพื่อตอบสนองความต้องการของผู้ใช้ ธนาคารกลางต้องตรวจสอบระบบนิเวศการชำระเงินอย่างใกล้ชิดและพัฒนานวัตกรรมในภาคการชำระเงินปลีกอย่างต่อเนื่อง

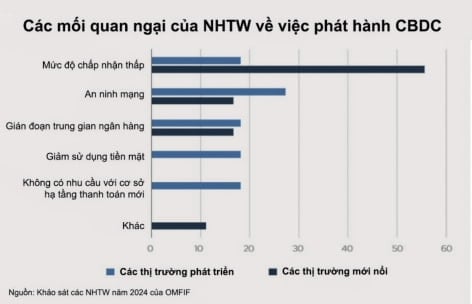

การยอมรับที่ต่ำยังคงเป็นข้อกังวลอันดับต้นๆ ของธนาคารกลางเช่นเดียวกับเมื่อสองปีก่อน 56% ของธนาคารในตลาดเกิดใหม่แสดงความกังวลว่า CBDC จะไม่ได้รับการนำมาใช้โดยประชาชนอย่างกว้างขวาง (รูปที่ 4)

ธนาคารกลางตลาดเกิดใหม่กำลังพยายามแก้ไขปัญหานี้ “การนำไปใช้งานที่ต่ำนั้นถือเป็นข้อกังวลที่สำคัญ นั่นเป็นเหตุผลว่าทำไมเราจึงทำงานร่วมกับตลาดอย่างแข็งขันตั้งแต่เริ่มต้นเพื่อปรับปรุงแพลตฟอร์มให้สมบูรณ์แบบ” Fabio Araujo ที่ปรึกษาอาวุโสของธนาคารกลางบราซิลกล่าว

นายมะรอม จากธนาคารแห่งประเทศไทย ยังเน้นย้ำว่า “การเตรียมตัวให้ดี เข้าใจถึงระดับความอดทน และความเสี่ยงที่อาจเกิดขึ้นต่อเศรษฐกิจ ถือเป็นเรื่องสำคัญ”

แม้ว่าจะยังมีข้อกังวลเกี่ยวกับการนำไปใช้ที่ต่ำและความล่าช้าที่เพิ่มมากขึ้นในการออก CBDC แต่ธนาคารกลางส่วนใหญ่ยังคงคาดหวังว่าการออก CBDC จะเกิดขึ้นเร็วๆ นี้ ธนาคารกลางพร้อมที่จะก้าวไปข้างหน้าด้วยแผนของตน พร้อมทั้งรับมือกับความท้าทายและข้อกังวลต่างๆ ที่เกี่ยวข้องกับ CBDC

ถือได้ว่าธนาคารกลางกำลังเข้าสู่กระบวนการวิจัย CBDC อย่างสมบูรณ์แล้ว ปัจจุบันธนาคารหลายแห่งกำลังเปลี่ยนจากการทดสอบแบบกว้างๆ ไปสู่การตัดสินใจเชิงกลยุทธ์ที่มุ่งเน้นมากขึ้นเกี่ยวกับบทบาทและการออกแบบ CBDC เพื่อให้แน่ใจว่า CBDC มีประสิทธิผลในระบบการเงินโลกในอนาคต การเปลี่ยนแปลงครั้งนี้ทำให้การหารือไม่ใช่เรื่องว่า CBDC จะเป็นจริงได้หรือไม่ แต่เป็นเรื่องของว่าจะเปิดตัวเมื่อใด และมีเป้าหมายเฉพาะอะไรมากกว่า

ที่มา: https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thuat-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[ภาพ] สหายคำทาย สีพันดอน ผู้นำที่ร่วมส่งเสริมความสัมพันธ์เวียดนาม-ลาว](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[ภาพ] โบราณวัตถุพิเศษที่พิพิธภัณฑ์ประวัติศาสตร์การทหารเวียดนามที่เกี่ยวข้องกับเหตุการณ์กล้าหาญในวันที่ 30 เมษายน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับรองนายกรัฐมนตรีแห่งสาธารณรัฐเบลารุส Anatoly Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับ CEO ของกลุ่ม Standard Chartered](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

การแสดงความคิดเห็น (0)