ประเทศบางประเทศในโลก ได้สร้างกฎหมายของตนเองสำหรับกิจกรรมการให้เช่าทางการเงิน ซึ่งสร้างเงื่อนไขให้ธุรกิจ โดยเฉพาะอย่างยิ่งวิสาหกิจขนาดกลางและขนาดย่อม ในการเข้าถึงช่องทางจัดหาทุนระยะกลางและระยะยาวนี้

ข้อเสนอเพื่อขจัดอุปสรรคในอุตสาหกรรมการเช่าทางการเงินและพัฒนาช่องทางการจัดหาเงินทุนระยะกลางและระยะยาว

ประเทศบางประเทศในโลกได้สร้างกฎหมายของตนเองสำหรับกิจกรรมการให้เช่าทางการเงิน ซึ่งสร้างเงื่อนไขให้ธุรกิจ โดยเฉพาะอย่างยิ่งวิสาหกิจขนาดกลางและขนาดย่อม ในการเข้าถึงช่องทางจัดหาทุนระยะกลางและระยะยาวนี้

จากข้อมูลของสมาคมการเช่าทางการเงินเวียดนาม (VILEA) ระบุว่ายอดหนี้เช่าทางการเงินคงค้างทั้งหมดของบริษัทสมาชิกอยู่ที่ 40,496.6 พันล้านดอง เพิ่มขึ้น 8.6% เมื่อเทียบกับสิ้นปี 2566 คิดเป็นมากกว่า 50% ของการเพิ่มขึ้นโดยรวมของทั้งระบบ สาเหตุก็คือบริษัทสมาชิกบางแห่งต้องเน้นการชำระหนี้ การปรับโครงสร้างพอร์ตลูกค้าและสายผลิตภัณฑ์

การเช่าทางการเงินเป็นช่องทางการจัดหาเงินทุนระยะกลางและระยะยาวที่ได้รับความนิยมในประเทศพัฒนาแล้วหลายแห่ง ควบคู่ไปกับสินเชื่อจากธนาคาร พันธบัตรและหุ้น อย่างไรก็ตาม หากเปรียบเทียบกับยอดสินเชื่อคงค้างรวมที่มีมูลค่ามากกว่า 15.6 ล้านล้านดอง ณ สิ้นปี 2567 ส่วนแบ่งตลาดการเช่าทางการเงินในเวียดนามยังคงเล็กมาก

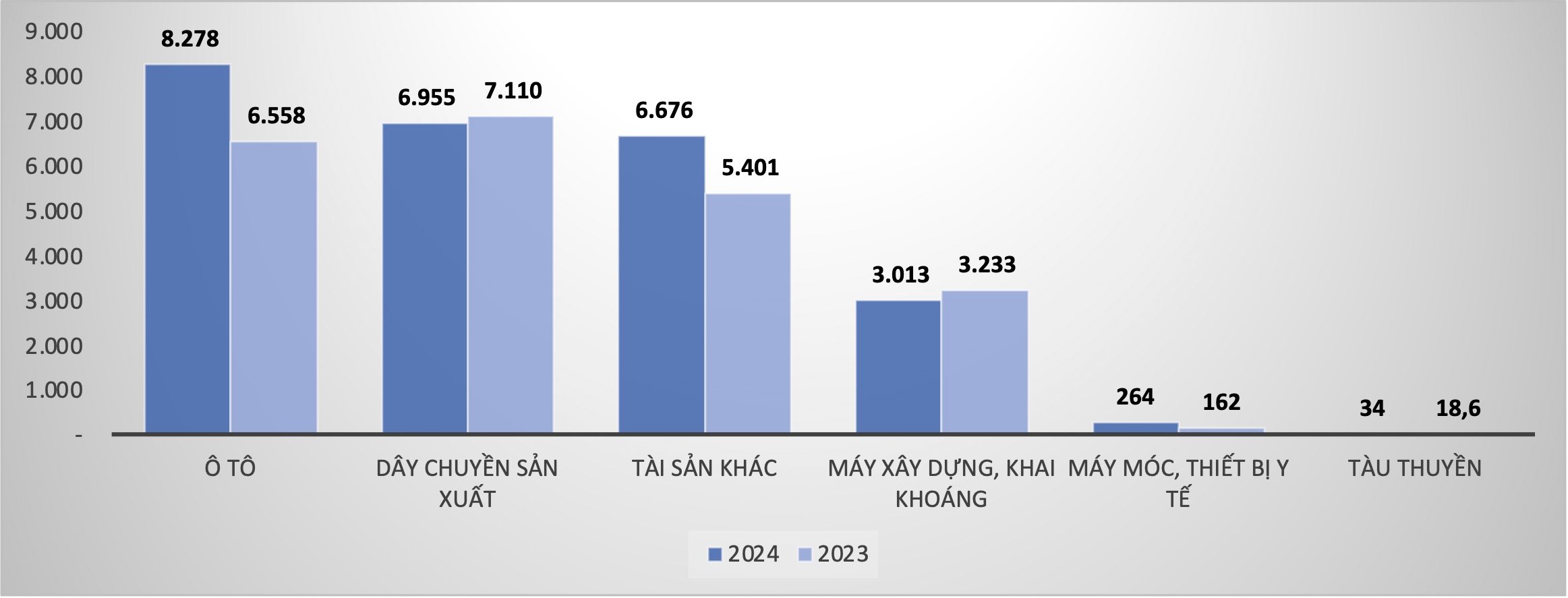

นาย Pham Xuan Hoe เลขาธิการสมาคม กล่าวว่าสินเชื่อที่ได้รับจากการเช่าทางการเงิน 100% จะได้รับการประเมินความเสี่ยงด้านสิ่งแวดล้อม สินเชื่อสีเขียวในอุตสาหกรรมการเช่าทางการเงินได้รับการนำมาใช้ตั้งแต่เนิ่นๆ และเต็มรูปแบบ ธุรกรรมการเช่าทางการเงินจำนวนมากมีส่วนช่วยให้ภาคอุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น …โดยเฉพาะอย่างยิ่งวัตถุการเช่าทางการเงินมีความหลากหลายเพิ่มมากขึ้น โดยมียอดสินเชื่อคงค้างเช่ารถทุกประเภท อยู่ที่ 8,300 พันล้านดอง เพิ่มขึ้น 26.2% เมื่อเทียบกับสิ้นปี 2566 หนี้คงค้างการเช่าเครื่องจักรก่อสร้างและเหมืองแร่ อยู่ที่ 3,000 ล้านล้านดอง ลดลง 6.79% อุปกรณ์ ทางการแพทย์ 264,300 ล้านบาท เติบโต 62.9% สายการผลิตมีเสถียรภาพหนี้คงค้างอยู่ที่ 6,955 พันล้านดอง ลดลงเล็กน้อย 2.18% เมื่อเทียบกับสิ้นปี 2566

|

| ยอดสินเชื่อเช่าซื้อคงค้าง ณ สิ้นปี 2566 และสิ้นปี 2567 |

รายงานของสมาคมระบุว่า ยอดคงค้างของสัญญาเช่าทางการเงินเพิ่มขึ้นอย่างต่อเนื่องตลอดไตรมาส โดยจำนวนสัญญาเช่าตลอดทั้งปีอยู่ที่ 9,669 สัญญา เพิ่มขึ้น 15.8% เมื่อเทียบกับปี 2566 สินทรัพย์รวม ตลอดจนกิจกรรมการระดมเงินทุนและสินเชื่อของอุตสาหกรรมมีการเติบโตค่อนข้างดี สินทรัพย์รวมของบริษัทสมาชิกมีมูลค่าเกินกว่า 45 ล้านล้านดอง เพิ่มขึ้น 10.36% เมื่อเทียบกับปี 2566 ทุนที่ระดมได้ทั้งหมดมีมูลค่า 23.4 ล้านล้านดอง เพิ่มขึ้น 18.1% เมื่อเทียบกับปี 2566 โดยการเพิ่มขึ้นของทุนระดมได้เท่ากับ 1.5 เท่าของการเพิ่มขึ้นทั่วไปของสถาบันสินเชื่อทั้งระบบ

อัตราส่วนหนี้สูญ ณ สิ้นปี 2567 อยู่ที่ระดับเฉลี่ย 1.68% สูงขึ้นจากปี 2566 (0.68%) สะท้อนถึงความยากลำบากและความท้าทายของธุรกิจและครัวเรือนธุรกิจเป็นส่วนหนึ่ง ในปี 2024 อุตสาหกรรมการเช่าทางการเงินจะเพิ่มกองทุนสำรองความเสี่ยงรวมเกือบ 200 พันล้านดอง รายได้ก่อนหักภาษีของบริษัทสมาชิกในปี 2567 จึงลดลง 24.33% เช่นกัน

การขจัดอุปสรรคต่อช่องทางการจัดหาทุนระยะกลางและระยะยาว

นายโฮได้เล่าถึงความเป็นจริงของกิจกรรมการเช่าทางการเงินในบริษัทสมาชิกว่า ธุรกิจจำนวนมากจากญี่ปุ่น ไต้หวัน... เมื่อลงทุนในเวียดนาม เลือกที่จะเช่าอุปกรณ์สำนักงาน ยานพาหนะ... พวกเขายินดีที่จะเช่า ซึ่งจะช่วยลดแรงกดดันด้านเงินทุนที่จะต้องมุ่งเน้นทรัพยากรไปที่การผลิต

ในประเทศจีน กำลังพัฒนาศักยภาพของวิสาหกิจขนาดกลางและขนาดย่อม โดยเฉพาะในภาคอุตสาหกรรมสนับสนุนได้ดีมาก ส่วนหนึ่งเป็นเพราะอุตสาหกรรมการเช่าซื้อของประเทศมีกฎหมายของตัวเอง แตกต่างจากธนาคารพาณิชย์ตรงที่ยอมรับระดับความเสี่ยงที่สูงกว่าและให้ความสำคัญกับสินเชื่อระยะกลางและระยะยาวมากขึ้น ปัจจุบันประเทศจีนอยู่อันดับสองของโลกในด้านสัญญาเช่าการเงิน รองจากสหรัฐอเมริกา นายโฮกล่าวว่าเหตุการณ์นี้ทำให้ภาคการผลิตของจีนเติบโตอย่างก้าวกระโดด

“จีน ญี่ปุ่น และไต้หวัน (จีน) ต่างก็มีกฎหมายของตนเองเกี่ยวกับเรื่องนี้ ฉันหวังเป็นอย่างยิ่งว่าในระยะยาว รัฐสภา รัฐบาล และธนาคารแห่งรัฐจะให้ความสำคัญกับอุตสาหกรรมการให้เช่าทางการเงินมากขึ้น และพยายามมีกฎหมายของตนเองเกี่ยวกับอุตสาหกรรมการให้เช่าทางการเงิน เพื่อให้สามารถใช้ประโยชน์จากช่องทางการจัดหาเงินทุนระยะกลางและระยะยาวสำหรับ เศรษฐกิจ ได้อย่างสะดวกที่สุด โดยที่ธุรกิจไม่จำเป็นต้องจำนองทรัพย์สิน” เลขาธิการ VILEA กล่าวเน้นย้ำ

ในขณะเดียวกัน นายโฮ กล่าวว่า จำเป็นต้องมีมุมมองและทัศนคติที่เปิดกว้างมากขึ้นเกี่ยวกับคุณภาพสินเชื่อสำหรับอุตสาหกรรมการเช่าทางการเงิน ซึ่งไม่ควรจะเหมือนกันกับธนาคารพาณิชย์ทุกประการ เพราะตามหลักปฏิบัติสากล ผู้ประกอบธุรกิจเช่าซื้อทางการเงินมักเป็นกลุ่มวิสาหกิจขนาดกลางและขนาดย่อม ซึ่งมีความเสี่ยงมากกว่ามาตรฐานของธนาคารพาณิชย์

ในบริบทของการต้องการเงินทุนระดมจำนวนมากเพื่อเป้าหมายการเติบโต โครงการต่างๆ ในห่วงโซ่การผลิตผลิตภัณฑ์ไฮเทคยังต้องใช้เครื่องจักรทางเทคโนโลยีที่ทันสมัยจำนวนมากอีกด้วย แม้ว่าสินเชื่อจากธนาคารจะต้องมีหลักประกัน และไม่มีแหล่งทุนระยะกลางและระยะยาวมากนัก แต่เลขาธิการ VILEA เชื่อว่าการเช่าทางการเงินเป็นทางออกที่ดีที่ธุรกิจสามารถพิจารณาเมื่อลงทุน นายโฮเสนอว่ารัฐบาลสามารถอนุญาตให้ธุรกิจการเช่าทางการเงินลงทุนโดยการอัดฉีดเงินทุนเข้าสู่สาขาใดสาขาหนึ่งได้ บริษัทลีสจะจ่ายค่าธรรมเนียมสำหรับเงินทุนและรับผิดชอบต่อการประเมินและความเสี่ยงของเงินกู้

นอกจากนี้ยังมีปัญหาเชิงสถาบันบางประการที่สมาคมและสมาชิกจะทำงานร่วมกันเพื่อแก้ไขในอนาคต โดยทั่วไปแล้ว กฎระเบียบเกี่ยวกับอัตราส่วนความปลอดภัยในการชำระเงินภายใน 30 วันยังคงสูงเกินไป (20%) เมื่อเทียบกับลักษณะเฉพาะของกิจกรรมการเช่าทางการเงิน หลักเกณฑ์การรายงานข้อมูลบุคคลที่เกี่ยวข้องในการให้สินเชื่อไม่สอดคล้องกับการให้สินเชื่อโดยการเช่าทางการเงิน ตามข้อ 4 ข้อ 3 ของหนังสือเวียน 15/2023/TT-NHNN ลงวันที่ 5 ธันวาคม 2023 และคำสั่งเลขที่ 573/QD-NHNN ลงวันที่ 29 มีนาคม 2024 ผู้ว่าการธนาคารแห่งรัฐเวียดนามกำหนดว่าจะต้องรายงานข้อมูลเกี่ยวกับบุคคลที่เกี่ยวข้องเมื่อมีการเกิดสินเชื่อที่มีมูลค่า 0.5% ของทุนของสถาบันสินเชื่อที่ไม่ใช่ธนาคาร ขณะเดียวกัน กฎระเบียบเกี่ยวกับการจดทะเบียนใหม่และการออกป้ายทะเบียนยานยนต์เมื่อแก้ไขหนังสือเวียน 79/2024/TT-BCA (ข้อ 2 ข้อ 3) ก็เป็นอุปสรรคที่ส่งผลกระทบต่อความต้องการในการเช่าทางการเงินเช่นกัน

คาดสินเชื่อเช่าซื้อปี 68 โต 18-20%

ปี 2568 ยังคงเป็นปีที่ยากลำบากสำหรับเศรษฐกิจโดยรวม สำหรับภาคการเช่าทางการเงินและชุมชนธุรกิจ นายโฮ กล่าวว่าความยากลำบากอาจเพิ่มเป็นสองเท่า นาย Pham Xuan Hoe คาดว่าหนี้คงค้างโดยรวมของอุตสาหกรรมการเช่าทางการเงินจะเติบโตขึ้นประมาณ 18-20% โดยมุ่งเน้นการให้สินเชื่อแก่ยานพาหนะต่างๆ สายการผลิตเทคโนโลยีใหม่; อุปกรณ์สำนักงาน

แนวโน้มทั่วไปของอุตสาหกรรมคือการเพิ่มสินเชื่อสีเขียวให้มากขึ้นเพื่อสนับสนุนธุรกิจและครัวเรือนให้พัฒนาอย่างเป็นมิตรต่อสิ่งแวดล้อมและยั่งยืน มุ่งเน้นการจัดการหนี้เสียและเพิ่มรายได้จากการกู้คืนหนี้เสียที่ได้ตั้งสำรองไว้ สมาคมและสมาชิกทำงานร่วมกันเพื่อแก้ไขปัญหาด้านสถาบันที่เป็นสาเหตุของความยากลำบากในการดำเนินการให้เช่าทางการเงิน ในเวลาเดียวกันก็ขยายการสื่อสารไปยังธุรกิจและครัวเรือนของธุรกิจเกี่ยวกับรูปแบบสินเชื่อนี้

ที่มา: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[ภาพ] เด็กๆ จำนวนมากยืนเข้าแถวรอรับเงินพิเศษจากหนังสือพิมพ์หนานดานอย่างอดทนใต้แสงแดดอันร้อนแรง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[ภาพ] พร้อมลุยศึกเทเบิลเทนนิสเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[ภาพ] เลขาธิการ สธ. ชมนิทรรศการผลงานพัฒนาเศรษฐกิจภาคเอกชน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

การแสดงความคิดเห็น (0)