เงินเฟ้อกลับมาสู่สหรัฐฯ ในเดือนกุมภาพันธ์ หลังจากราคาน้ำมันเบนซินทั่วโลกพุ่งสูงขึ้น สิ่งนี้ทำให้ธนาคารกลางสหรัฐฯ (เฟด) อยู่ในตำแหน่งที่ซับซ้อนมากขึ้นในการปรับลดอัตราดอกเบี้ย ขณะเดียวกันก็ทำให้เกิดข้อสงสัยว่าสถานการณ์ "การลงจอดอย่างนุ่มนวล" ยังคงมีแนวโน้มดีเหมือนก่อนหรือไม่

ราคาน้ำมันที่สูงขึ้นส่งผลให้เงินเฟ้อของสหรัฐฯ กลับมาเพิ่มขึ้น

ข้อมูลที่เผยแพร่โดยสำนักงานสถิติแรงงานสหรัฐเมื่อวันที่ 12 มีนาคม ตรงกันข้ามกับความเชื่อของตลาดเมื่อต้นปีที่ว่าอัตราเงินเฟ้อพื้นฐานของสหรัฐอยู่ภายใต้การควบคุม แต่กลับแสดงให้เห็นถึงความยากลำบากที่เฟดต้องเผชิญในขั้นตอนสุดท้ายของการต่อสู้เพื่อรักษาเสถียรภาพราคา ในเดือนกุมภาพันธ์ ดัชนีราคาผู้บริโภคทั่วไป (CPI) ของสหรัฐฯ บันทึกการเพิ่มขึ้นเป็นเดือนที่ 2 ติดต่อกันที่ 3.2% เมื่อเทียบกับปีก่อน ซึ่งสูงกว่าที่คาดการณ์ไว้ 0.1 เปอร์เซ็นต์

แม้จะลดลงอย่างมีนัยสำคัญจากจุดสูงสุด 9.1% ในปี 2022 ตัวเลข 3.2% ยังคงห่างไกลจากเป้าหมาย 2% ของเฟด ในขณะเดียวกัน ต้นทุนด้านพลังงานซึ่งส่งผลให้เงินเฟ้อชะลอตัวลงอย่างมีนัยสำคัญในช่วงปีที่ผ่านมา กลับเพิ่มสูงขึ้นอีกครั้ง

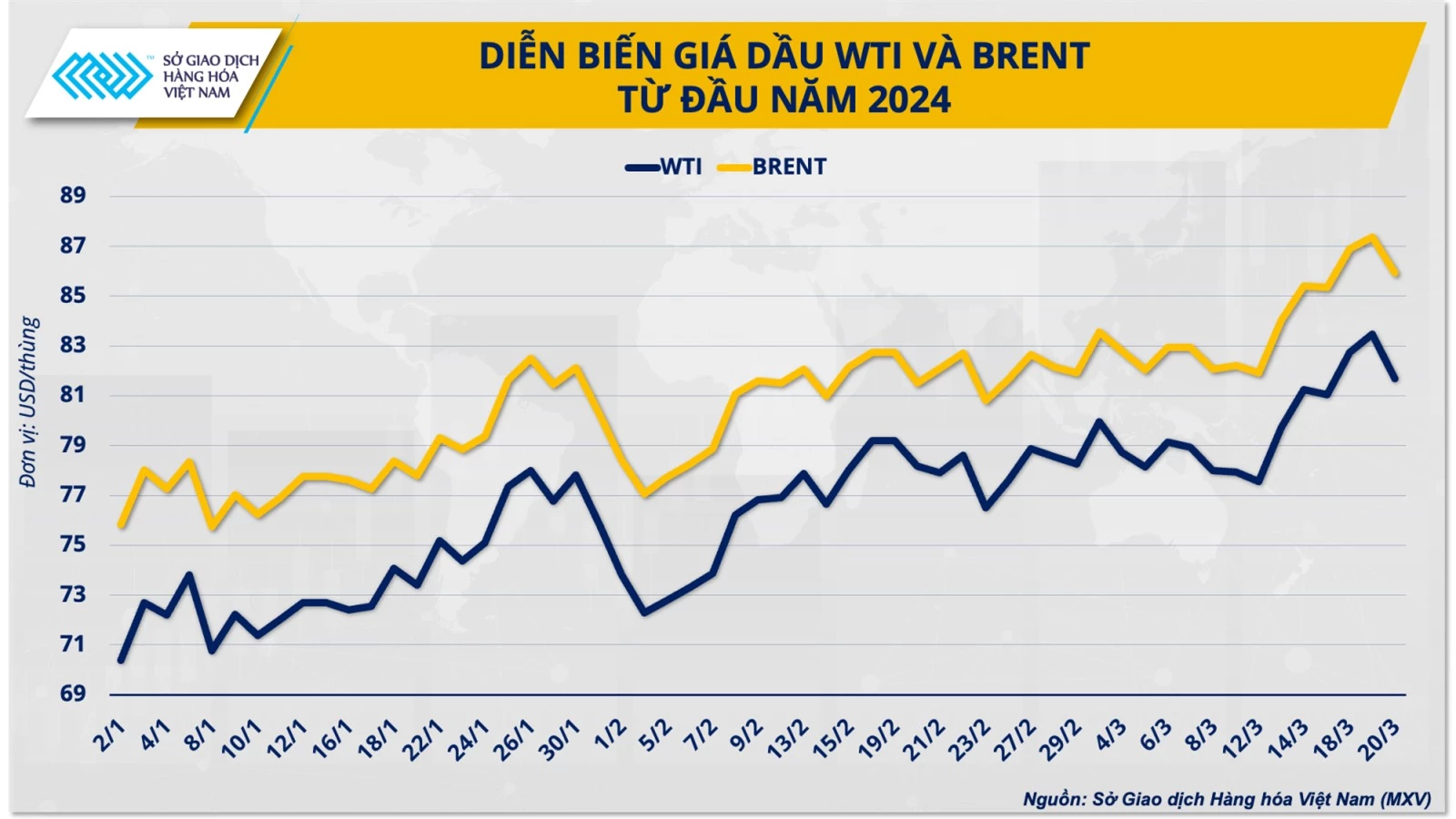

โดยทั่วไปแล้ว การที่ราคาน้ำมันเพิ่มขึ้น 10 เหรียญสหรัฐต่อบาร์เรล จะทำให้อัตราเงินเฟ้อโลกสูงขึ้นประมาณ 0.3 เปอร์เซ็นต์ ในเดือนกุมภาพันธ์ ราคาน้ำมัน WTI เคยเข้าใกล้ระดับ 80 เหรียญสหรัฐฯ ต่อบาร์เรล ณ จุดหนึ่ง ซึ่งเพิ่มขึ้นประมาณ 13% นับตั้งแต่ต้นปี สอดคล้องกับราคาน้ำมันดิบโลก โดยราคาขายปลีกน้ำมันเบนซินในสหรัฐฯ เพิ่มขึ้น 3.8% ในเดือนที่แล้ว ซึ่งถือเป็นการเพิ่มขึ้นสูงสุดในตะกร้าสินค้าที่ใช้ในการวัดดัชนี CPI

นาย Duong Duc Quang รองผู้อำนวยการทั่วไปของ Vietnam Commodity Exchange (MXV) กล่าวว่า "การเพิ่มขึ้น 2.3% ในกลุ่มพลังงานและเพิ่มขึ้น 0.4% ในกลุ่มที่อยู่อาศัย คิดเป็นเกือบ 65% ของการเพิ่มขึ้นทั้งหมดของ CPI ของสหรัฐฯ ในเดือนกุมภาพันธ์" คาดว่าแนวโน้มนี้จะยังคงดำเนินต่อไปและสร้างอุปสรรคสำคัญต่อการต่อสู้กับเงินเฟ้อของเฟด”

สำนักงานสารสนเทศด้านพลังงานสหรัฐ (EIA) รายงานว่า ตลาดน้ำมันดิบโลกจะมีภาวะขาดแคลนประมาณ 870,000 บาร์เรลต่อวันในไตรมาสที่สอง ในรายงานแนวโน้มพลังงานระยะสั้นเดือนมีนาคม EIA คาดการณ์ราคาน้ำมัน WTI อาจเข้าใกล้ 85 เหรียญสหรัฐฯ ต่อบาร์เรล เมื่อพิจารณาถึงความสัมพันธ์ที่ใกล้ชิดระหว่างราคาพลังงานและอัตราเงินเฟ้อ รอบการลดอัตราดอกเบี้ยของเฟดในปีนี้จึงอาจมีเรื่องเซอร์ไพรส์มากมาย

เวลาของการปรับลดอัตราดอกเบี้ยยังคงเป็นปริศนา

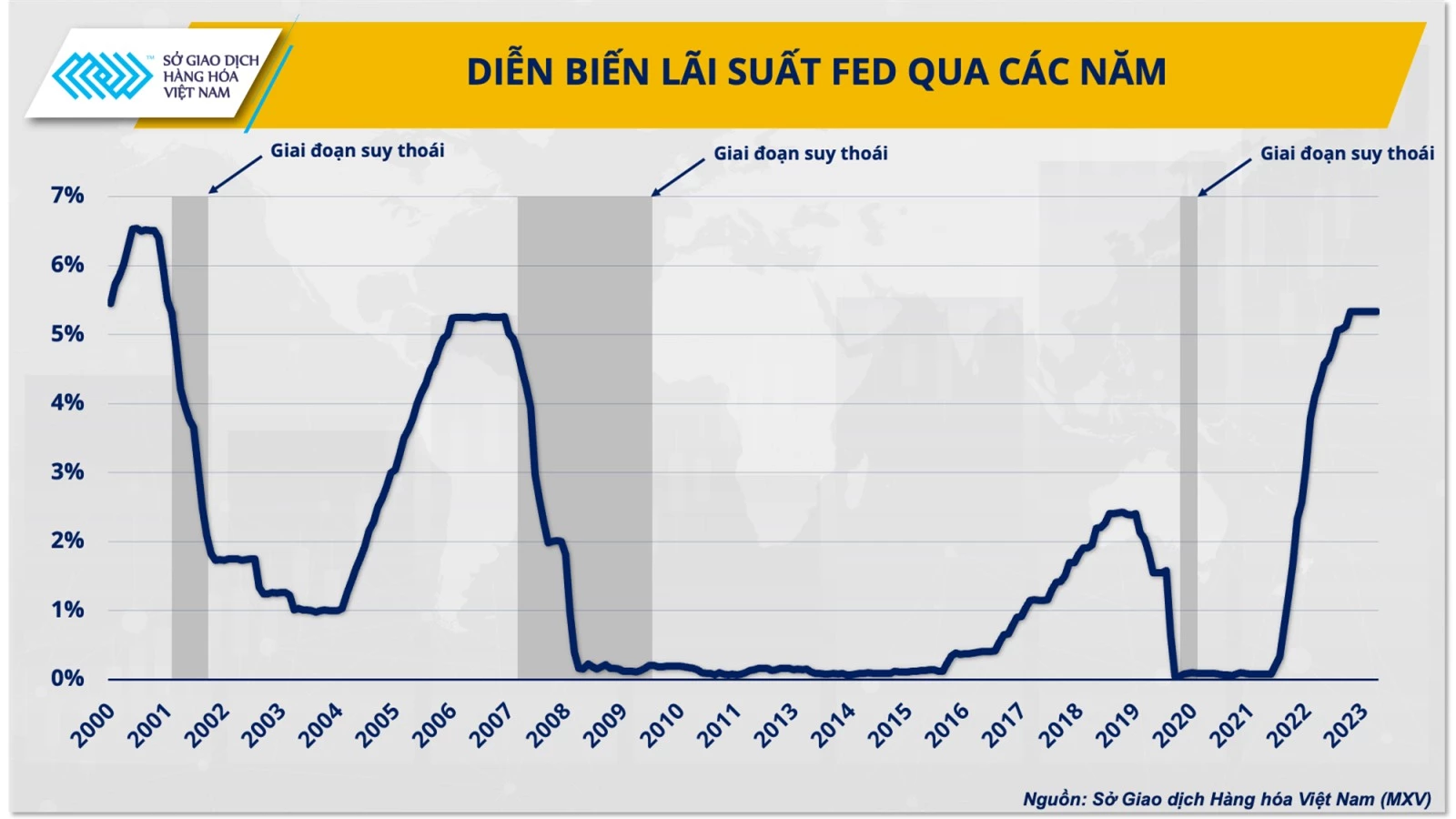

หลังจากการประชุม 2 วันระหว่างวันที่ 19-20 มีนาคม เฟดยังคงมีแนวโน้มจะลดอัตราดอกเบี้ย 3 ครั้งในปีนี้ อย่างไรก็ตาม เจ้าหน้าที่ได้ปรับลดคาดการณ์การปรับลดอัตราดอกเบี้ยในปี 2568 ลง โดยผู้กำหนดนโยบายคาดว่าจะมีการปรับลดอัตราดอกเบี้ยเพียง 3 ครั้งในปีหน้า ซึ่งลดลงจาก 4 ครั้งตามที่คาดการณ์ไว้ในเดือนธันวาคม

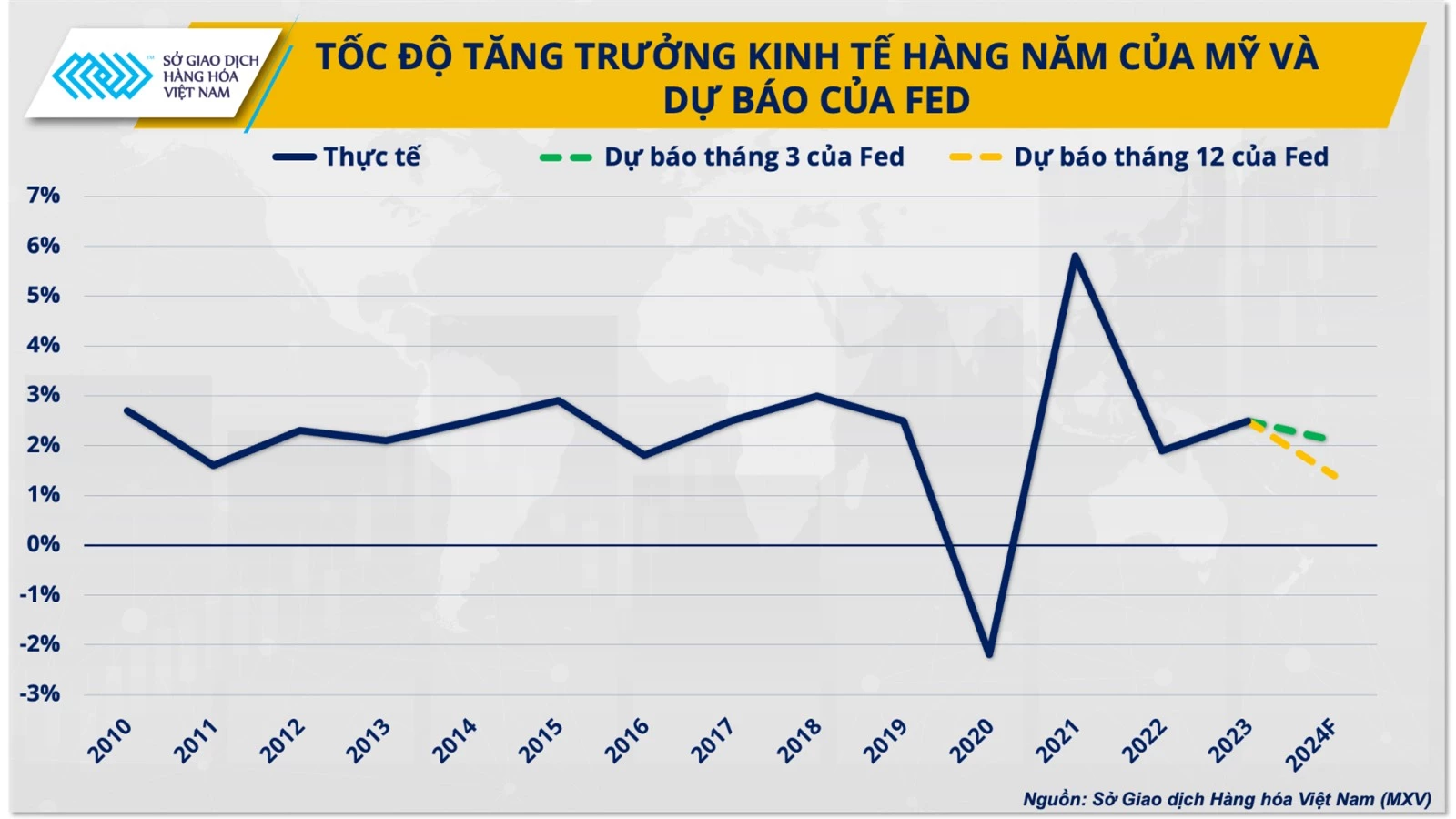

ความแข็งแกร่งของเศรษฐกิจสหรัฐฯ จะเป็นพื้นฐานสำหรับการตัดสินใจของเฟดในการชะลอขั้นตอนการลดอัตราดอกเบี้ย โดยเฉพาะอย่างยิ่ง เฟดระบุว่าการเติบโตของสหรัฐฯ ในปี 2567 จะสูงถึง 2.1% สูงกว่าที่คาดไว้ 0.7 เปอร์เซ็นต์

ก่อนหน้านี้ ตลาดมีความหวังเป็นอย่างมากว่าเฟดจะเปลี่ยนนโยบายในเร็วๆ นี้ในปี 2567 โดยอาจจะเริ่มต้นได้เร็วที่สุดในเดือนมีนาคม โดยมีการคาดการณ์จากธนาคารต่างๆ แม้แต่ UBS Investment Bank ซึ่งเป็นธนาคารขนาดใหญ่ของสวิตเซอร์แลนด์ยังเชื่อว่าเฟดจะลดอัตราดอกเบี้ยลง 275 จุดพื้นฐานในปีนี้

ความเชื่อมั่นของตลาดได้รับการส่งเสริมเพิ่มเติมในการประชุมเดือนธันวาคม เมื่อเฟดส่งสารเคลื่อนไหวในเชิงผ่อนคลายเป็นครั้งแรก โดยรับทราบการพัฒนาเชิงบวกของอัตราเงินเฟ้อและคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ย 75 จุดพื้นฐานในปี 2567

อย่างไรก็ตาม ความเชื่อมั่นของตลาดได้รับผลกระทบจากภาวะเงินเฟ้อที่พุ่งสูงอย่างไม่คาดคิดในเดือนมกราคม ทำให้ยังไม่แน่ชัดว่าเฟดจะปรับลดอัตราดอกเบี้ยเมื่อใด แต่มีแนวโน้มสูงที่เฟดจะปรับเปลี่ยนนโยบายในช่วงปลายปีนี้

ดังนั้น นโยบายการเงินที่เข้มงวดยิ่งขึ้นเป็นเวลานานกว่าหนึ่งปีของเฟดจะค่อยๆ สิ้นสุดลง เส้นทางสู่การค้นหาวิธีแก้ไขปัญหาเงินเฟ้อ - อัตราดอกเบี้ยที่สูงขึ้นกำลังค่อยๆ เปลี่ยนทางไปสู่ปัญหาอัตราดอกเบี้ยที่ลดลง - การเติบโต

สถานการณ์ "การลงจอดอย่างนุ่มนวล" ของเฟดยังคงมีแนวโน้มดีอยู่หรือไม่?

แม้ว่าเฟดจะคงอัตราดอกเบี้ยไว้ในระดับสูงมาเป็นเวลาหนึ่งปีแล้ว แต่เศรษฐกิจสหรัฐฯ ก็ยังฟื้นตัวได้ดีอย่างน่าประหลาดใจในปี 2566 โดย GDP ของประเทศเติบโต 3.3% ในไตรมาสที่สี่ของปี 2566 ซึ่งถือเป็นการปิดฉากปีที่นักเศรษฐศาสตร์หลายคนคาดว่าสหรัฐฯ จะเข้าสู่ภาวะถดถอยได้อย่างแข็งแกร่ง

ในขณะนี้ เฟดประสบความสำเร็จในการรักษาการเติบโตของอุปสงค์ในขณะที่รักษาแรงกดดันด้านราคาให้น้อยที่สุด อย่างไรก็ตาม นอกเหนือจากปัจจัยบวกแล้ว เศรษฐกิจอันดับ 1 ของโลกก็ยังคงมีความเสี่ยงอยู่

“ภาวะเงินเฟ้อจากต้นทุนที่เพิ่มขึ้น ซึ่งขับเคลื่อนโดยราคาพลังงานโลกที่เพิ่มสูงขึ้น อยู่นอกเหนือการควบคุมของเฟด” แม้ว่ายังมีความเป็นไปได้มากกว่า 70% ที่สหรัฐฯ จะยังคงหลุดพ้นจากภาวะเศรษฐกิจถดถอยในปีนี้ แต่การที่เฟดยังคงล่าช้าในการปรับนโยบายเพื่อพยายามบรรลุเป้าหมายเงินเฟ้อ อาจทำให้เกิดแรงกดดันต่อเศรษฐกิจในระยะกลาง" นายเซือง ดึ๊ก กวาง กล่าว

แท้จริงแล้ว ภาพเศรษฐกิจสหรัฐฯ ในปัจจุบันเริ่มแสดง "ความคลุมเครือ" บ้าง เนื่องจากนโยบายการเงินแทรกซึมเข้าสู่เศรษฐกิจจริงๆ การใช้จ่ายของผู้บริโภค ซึ่งคิดเป็นสัดส่วนสองในสามของกิจกรรมทางเศรษฐกิจของสหรัฐฯ เริ่มต้นปี 2567 ด้วยความชะลอตัว โดยอ่อนตัวลงถึง 1.1% ในเดือนแรกของปี เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ในส่วนของตลาดแรงงาน อัตราการว่างงานของสหรัฐฯ ก็พุ่งขึ้นแตะ 3.9% ในเดือนกุมภาพันธ์ หลังจากทรงตัวที่ 3.7% เป็นเวลา 3 เดือนติดต่อกัน นอกจากนี้ ความเสี่ยงด้านเงินเฟ้อยังคงเป็นอุปสรรคสำคัญต่อการเติบโตทางเศรษฐกิจของสหรัฐฯ ตามการสำรวจล่าสุดของธนาคาร Morgan Stanley พบว่าการรับมือกับภาวะเงินเฟ้อยังคงเป็นข้อกังวลอันดับต้นๆ ของผู้บริโภคในสหรัฐฯ ยกเว้นผู้ที่มีรายได้เกิน 150,000 ดอลลาร์

ภายในสิ้นปีนี้ เศรษฐกิจสหรัฐฯ อาจเผชิญความเสี่ยงที่จะอ่อนแอลงมากขึ้น เนื่องจากประวัติศาสตร์แสดงให้เห็นว่าช่วงเวลาที่เฟดลดอัตราดอกเบี้ยก็เป็นช่วงเวลาที่สหรัฐฯ เสี่ยงที่จะเข้าสู่ภาวะเศรษฐกิจถดถอยเช่นกัน เช่นเดียวกับในปี 2543 และ 2551 เศรษฐกิจสหรัฐฯ ประสบภาวะถดถอยครั้งใหญ่ 2 ครั้ง เพียง 4 ถึง 6 เดือนหลังจากที่เฟดเริ่มปรับลดอัตราดอกเบี้ย

ตามรายงานของ VNA

แหล่งที่มา

การแสดงความคิดเห็น (0)