ในปัจจุบันโลกกำลังปรับโครงสร้างอุตสาหกรรมเซมิคอนดักเตอร์เพื่อกระจายแหล่งที่มาในทุกขั้นตอน เวียดนามยังมีข้อได้เปรียบทางภูมิรัฐศาสตร์ที่สำคัญเนื่องจากเป็นศูนย์กลางอุตสาหกรรมเซมิคอนดักเตอร์ระดับโลก

ด้วยความสัมพันธ์เชิงกลยุทธ์ที่ดีกับมหาอำนาจอุตสาหกรรมเซมิคอนดักเตอร์ส่วนใหญ่ เวียดนามจึงเป็นจุดสดใสที่ดึงดูดการลงทุนโดยตรงจากต่างประเทศในสาขานี้

ยุทธศาสตร์การพัฒนา อุตสาหกรรมเซมิคอนดักเตอร์ เวียดนามถึงปี 2030 และวิสัยทัศน์ถึงปี 2050 เพิ่งได้รับการประกาศออกไป ซึ่งเป็นการวางรากฐาน แนวทาง และวิสัยทัศน์สำหรับการพัฒนาอย่างรวดเร็วและยั่งยืนของอุตสาหกรรมนี้

ตามแผนงานที่กำหนดไว้ในกลยุทธ์ เวียดนามมุ่งมั่นที่จะเป็นหนึ่งในศูนย์กลางอุตสาหกรรมเซมิคอนดักเตอร์และอิเล็กทรอนิกส์ระดับโลกภายในปี 2040 ภายในปี พ.ศ. 2593 เวียดนามจะเป็นหนึ่งในประเทศชั้นนำของโลกในอุตสาหกรรมเซมิคอนดักเตอร์และอิเล็กทรอนิกส์

มีข้อดีมากมาย

ในช่วงไม่กี่ปีที่ผ่านมา อุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกเติบโตอย่างโดดเด่น โดยมีรายได้รวมประมาณการไว้ที่ 600 พันล้านดอลลาร์สหรัฐในปี 2024 และคาดว่าจะเพิ่มขึ้นถึง 1 ล้านล้านดอลลาร์สหรัฐในปี 2030

จีนมีอิทธิพลเหนือการผลิตซิลิกอนจากวัตถุดิบ โดยควบคุมมากกว่า 60% ของอุปทานทั่วโลก และมีบทบาทสำคัญในขั้นตอนการประกอบ บรรจุภัณฑ์และการทดสอบ (ATP) เนื่องจากมีต้นทุนแรงงานต่ำและมีขนาดการผลิตที่ใหญ่ สหรัฐอเมริกาเป็นผู้นำด้านชิปลอจิกและซอฟต์แวร์การออกแบบระบบอัตโนมัติทางอิเล็กทรอนิกส์ (EAD) โดยมีส่วนแบ่งการตลาดโลกมากกว่าร้อยละ 50 ในแต่ละสาขา

เกาหลีใต้เป็นประเทศชั้นนำด้านการผลิตชิปหน่วยความจำ โดยควบคุมการผลิตชิปหน่วยความจำมากกว่า 60% ของโลก ในขณะเดียวกัน ไต้หวัน (จีน) มีบทบาทสำคัญในการผลิตเวเฟอร์ (แพลตฟอร์มสำหรับการผลิตไมโครชิป) โดยเฉพาะอย่างยิ่งผ่านทาง TSMC ซึ่งเป็นผู้ผลิตตามสัญญาชั้นนำของโลกและยังเป็นฐานที่สำคัญใน ATP อีกด้วย

ห่วงโซ่อุปทานของ ATP กระจายอยู่ในหลายประเทศและดินแดน เช่น จีน ไต้หวัน เวียดนาม มาเลเซีย และฟิลิปปินส์ ก่อให้เกิดการเชื่อมต่อระดับโลกและตอบสนองความต้องการการผลิตที่เพิ่มมากขึ้นของอุตสาหกรรมเซมิคอนดักเตอร์

สถานการณ์ดังกล่าวข้างต้นทำให้เกิดความกังวลเกี่ยวกับการพึ่งพาเทคโนโลยี ซึ่งทำให้การกระจายความเสี่ยงในห่วงโซ่อุปทานกลายเป็นประเด็นสำคัญเชิงกลยุทธ์สำหรับหลายประเทศ

ประเทศผู้ผลิตเซมิคอนดักเตอร์ชั้นนำ เช่น สหรัฐอเมริกา สหภาพยุโรป และเกาหลีใต้ ต่างพยายามสร้างโรงงานผลิตเพิ่มเติมในหลายประเทศเพื่อลดการพึ่งพาแหล่งจัดหาเพียงแหล่งเดียว เพื่อให้แน่ใจถึงความปลอดภัยของห่วงโซ่อุปทานเซมิคอนดักเตอร์ การเปลี่ยนแปลงนี้สร้างโอกาสที่ดีสำหรับเวียดนามในการมีส่วนร่วมอย่างลึกซึ้งในอุตสาหกรรมเซมิคอนดักเตอร์ระดับโลก และค่อย ๆ พัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของตนเอง

นอกจากนี้ประเทศของเรายังมีศักยภาพในการสำรองแร่ธาตุหายากอีกด้วย ซึ่งประเมินไว้ประมาณ 20 ล้านตัน เวียดนามยังเป็นหนึ่งใน 16 ประเทศที่มีประชากรมากที่สุดในโลก โดยมีขนาดตลาดภายในประเทศที่ค่อนข้างใหญ่ มีข้อได้เปรียบคือประชากรวัยหนุ่มสาวมีทักษะ STEM (วิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ คณิตศาสตร์) ที่ดี และมีความสามารถในการตอบสนองความต้องการทรัพยากรบุคคลเพื่อพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ได้อย่างรวดเร็ว

นอกจากนี้ เวียดนามยังมีข้อได้เปรียบทางภูมิรัฐศาสตร์ที่สำคัญ โดยครอบคลุมพื้นที่ศูนย์กลางอุตสาหกรรมเซมิคอนดักเตอร์ 70% ของโลกโดยใช้เวลาบินประมาณ 4-5 ชั่วโมง

รัฐมนตรีว่าการกระทรวงการวางแผนและการลงทุนเหงียนชีดุงกล่าวว่าเวียดนามมีข้อดีมากมายในการเตรียมความพร้อมสำหรับอุตสาหกรรมเซมิคอนดักเตอร์ นั่นคือความมุ่งมั่นทางการเมืองขั้นสูงตั้งแต่ระดับกลางไปจนถึงระดับท้องถิ่น การลงทุนและสภาพแวดล้อมทางธุรกิจที่เอื้ออำนวยดึงดูดธุรกิจ FDI ขนาดใหญ่จำนวนมากในภาคอิเล็กทรอนิกส์

เวียดนามยังได้ยกระดับความร่วมมือทางยุทธศาสตร์ที่ครอบคลุมกับประเทศส่วนใหญ่ที่มีอุตสาหกรรมเซมิคอนดักเตอร์ที่พัฒนาแล้ว แถลงการณ์ร่วมว่าด้วยการยกระดับความสัมพันธ์เวียดนาม-สหรัฐฯ ให้เป็นหุ้นส่วนทางยุทธศาสตร์ที่ครอบคลุม ได้ระบุเนื้อหาความร่วมมือที่เป็นก้าวสำคัญ 2 ประการอย่างชัดเจน ได้แก่ นวัตกรรมและเทคโนโลยีชั้นสูง รวมถึงอุตสาหกรรมเซมิคอนดักเตอร์

ความแตกต่างในการคิดเชิงกลยุทธ์

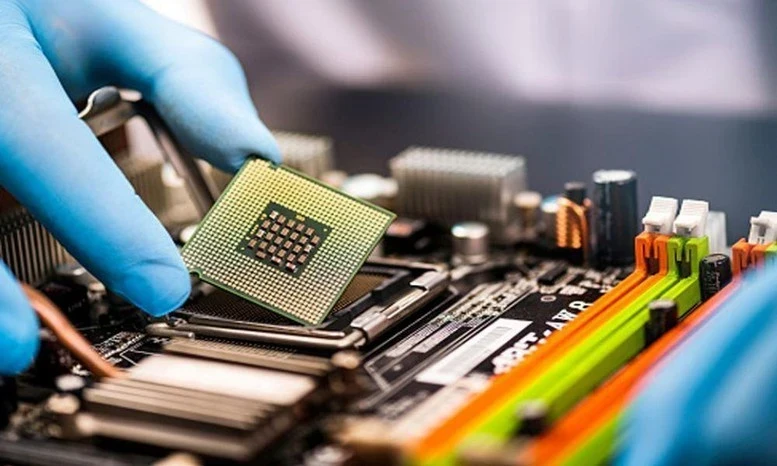

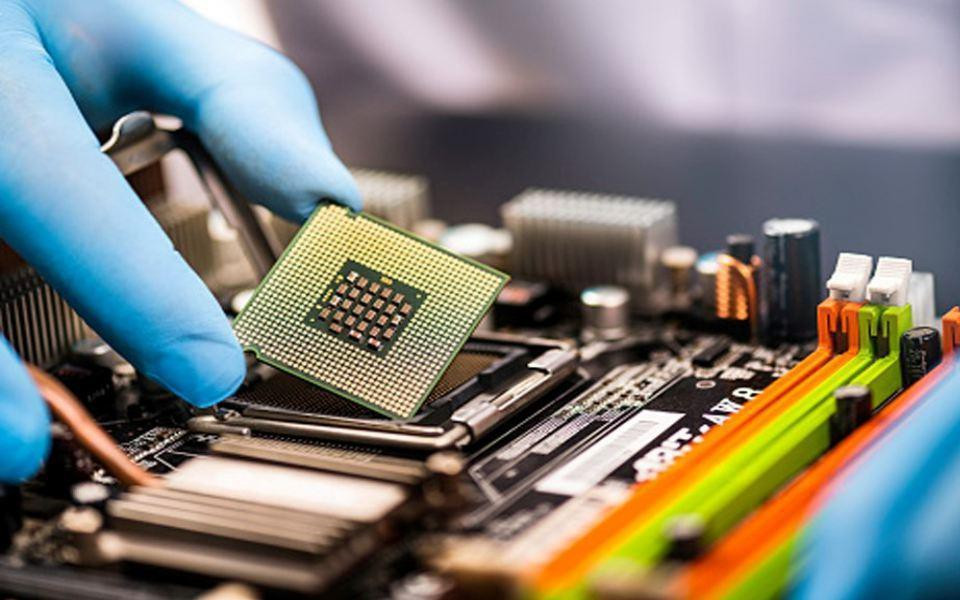

ในประเทศเวียดนาม โรงงานผลิตเซมิคอนดักเตอร์แห่งแรก Z181 ก่อตั้งขึ้นในปีพ.ศ. 2522 เพื่อผลิตส่วนประกอบอิเล็กทรอนิกส์เซมิคอนดักเตอร์ในวงจร เช่น ไดโอดหรือทรานซิสเตอร์เพื่อการส่งออก

อย่างไรก็ตาม ในช่วงต้นทศวรรษ 1990 เนื่องจากความวุ่นวายทางการเมืองทั่วโลก โรงงานจึงไม่มีคำสั่งซื้ออีกต่อไป ส่งผลให้การผลิตและบรรจุภัณฑ์ไมโครชิปต้องหยุดชะงัก จนถึงปัจจุบัน ห่วงโซ่อุปทานเซมิคอนดักเตอร์ของเวียดนามยังอยู่ในช่วงเริ่มต้น โดยมุ่งเน้นไปที่กิจกรรมหลักสองประการเป็นหลัก ได้แก่ การออกแบบชิปเซมิคอนดักเตอร์ (Fables) และการประกอบและทดสอบชิปเซมิคอนดักเตอร์แบบเอาท์ซอร์ส (OSAT)

ภาคส่วนการออกแบบมีบริษัทอยู่ประมาณ 40 บริษัท ส่วนใหญ่เป็นบริษัทต่างชาติ เช่น HCL, Hitachi, NVIDIA, Synopsys, Marvell ฯลฯ และมีบริษัทเวียดนามอีก 6 บริษัท รวมทั้ง FPT และ Viettel ในระยะ OSAT เวียดนามได้ดึงดูดบริษัทบรรจุภัณฑ์ชิปที่มีศักยภาพ เช่น Intel, Amkor, Hana Micron ซึ่งมีทุนการลงทุนจำนวนมาก โดยเฉพาะอย่างยิ่ง Intel ได้ลงทุน 1.5 พันล้านเหรียญสหรัฐในเวียดนาม Amkor Technology ลงทุน 1.6 พันล้านเหรียญสหรัฐฯ ในโรงงานแห่งหนึ่งในบั๊กนิญ Hana Micron ซึ่งเป็นหน่วยงาน OSAT ที่ผลิตชิปหน่วยความจำ ยังได้ลงทุน 600 ล้านดอลลาร์อีกด้วย

เมื่อวันที่ 21 กันยายน 2024 นายกรัฐมนตรีได้ลงนามและประกาศใช้ยุทธศาสตร์การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของเวียดนามจนถึงปี 2030 พร้อมด้วยวิสัยทัศน์ถึงปี 2050 จุดเด่นและความแตกต่างในการคิดเบื้องหลังยุทธศาสตร์นี้คือเวียดนามจะมีส่วนร่วมในทุกขั้นตอนของห่วงโซ่อุปทานเซมิคอนดักเตอร์ ในขณะที่ประเทศอื่นส่วนใหญ่สร้างยุทธศาสตร์โดยอิงจากแนวทางที่เน้นในบางขั้นตอนที่มีจุดแข็ง

กลยุทธ์ดังกล่าวกำหนดเป้าหมายว่าภายในปี 2030 รายได้ของอุตสาหกรรมเซมิคอนดักเตอร์ในเวียดนามจะสูงถึงมากกว่า 25,000 ล้านเหรียญสหรัฐฯ ภายในปี 2040 จะเพิ่มขึ้นถึงมากกว่า 50,000 ล้านเหรียญสหรัฐฯ และภายในปี 2050 จะเพิ่มขึ้นถึงมากกว่า 100,000 ล้านเหรียญสหรัฐฯ นอกจากนี้ ยุทธศาสตร์ดังกล่าวยังกำหนดภารกิจเฉพาะ 38 ภารกิจ ที่ได้รับมอบหมายให้กับกระทรวง สาขา ท้องถิ่น บริษัท สถาบันการฝึกอบรมและวิจัยที่เกี่ยวข้อง เพื่อนำไปปฏิบัติและบรรลุเป้าหมายที่ตั้งไว้

แหล่งที่มา

![[ภาพถ่าย] ต้นสนอายุกว่าร้อยปี แหล่งท่องเที่ยวที่น่าดึงดูดใจในจาลาย](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/25a0b7b629294f3f89350e263863d6a3)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh และนายกรัฐมนตรีเอธิโอเปียเยี่ยมชมเจดีย์ Tran Quoc](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/18ba6e1e73f94a618f5b5e9c1bd364a8)

![[ภาพ] การพบปะอันอบอุ่นระหว่างสุภาพสตรีหมายเลขหนึ่งทั้งสองของนายกรัฐมนตรีเวียดนามและเอธิโอเปียกับนักเรียนผู้พิการทางสายตาจากโรงเรียนเหงียนดิญจิ่ว](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/b1a43ba73eb94fea89034e458154f7ae)

![[ภาพ] ประธานาธิบดีเลือง เกือง ให้การต้อนรับนายกรัฐมนตรี สปป. สปป.ลาว](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/337e313bae4b4961890fdf834d3fcdd5)

![[ภาพ] ประธานาธิบดีเลือง เกวง ต้อนรับรองเลขาธิการสหประชาชาติ อามินา เจ. โมฮัมเหม็ด](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/72781800ee294eeb8df59db53e80159f)

![[ภาพ] ประธานาธิบดีเลือง เกวง ต้อนรับนายโซยปัน ตูยา รัฐมนตรีกลาโหมของเคนยา](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0e7a5185e8144d73af91e67e03567f41)

![[วิดีโอ] Viettel เปิดตัวสายเคเบิลใต้น้ำที่ใหญ่ที่สุดในเวียดนามอย่างเป็นทางการ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

การแสดงความคิดเห็น (0)