В финансовом отчете акционерной компании Tin Viet Finance (VietCredit) за четвертый квартал 2024 года зафиксированы положительные результаты: прибыль после уплаты налогов достигла 69,6 млрд донгов, что подтверждает позитивные изменения после процесса цифровой трансформации.

По состоянию на 31 декабря 2024 года общие активы VietCredit достигли 8 163 млрд донгов, что на 81% больше по сравнению с 4 489 млрд донгов на конец третьего квартала. Большая часть активов приходится на портфель клиентских кредитов. Операционные расходы составили 115 млрд донгов, что на 14% больше, чем в третьем квартале 2024 года, но снизились почти на 30% в годовом исчислении благодаря реструктуризации, улучшению процессов и изменению традиционной бизнес-модели.

Компания также значительно сократила свой фонд резервирования рисков, что свидетельствует о том, что коэффициент безнадежной задолженности по старым продуктам улучшился, а коэффициент безнадежной задолженности по новым цифровым продуктам остается низким, что соответствует ее стратегии управления рисками. В частности, резервный фонд кредитного риска сократился на 36% по сравнению с аналогичным периодом прошлого года, резерв риска по ссудам клиентам сократился на 6%, а резерв риска по инвестиционным ценным бумагам сократился на 23%.

Чистый процентный доход достиг 203,2 млрд донгов, что на 28% больше в годовом исчислении и на 13% больше в квартальном исчислении. Чистая прибыль от прочей деятельности достигла 141 млрд донгов, увеличившись на 57%. В частности, валютный бизнес VietCredit также зафиксировал рост прибыли на 135%.

По состоянию на 31 декабря 2024 года объем непогашенных клиентских кредитов достиг почти 6 300 млрд донгов, что на 36% больше, чем за аналогичный период прошлого года. VietCredit успешно привлек потенциальных клиентов посредством цифровизации, сотрудничая с такими крупными платформами, как MoMo, Fiza (Zalo), Viettel Money, что обеспечивает 22% от общего объема непогашенных кредитов компании.

Прибыль VietCredit после уплаты налогов снизилась на 55% по сравнению с аналогичным периодом прошлого года, но по сравнению с третьим кварталом 2024 года, когда бизнес потерял 36,5 млрд донгов, эта прибыль выросла на 290% до 69,6 млрд донгов. Это свидетельствует о позитивных изменениях после реструктуризации и цифровой трансформации.

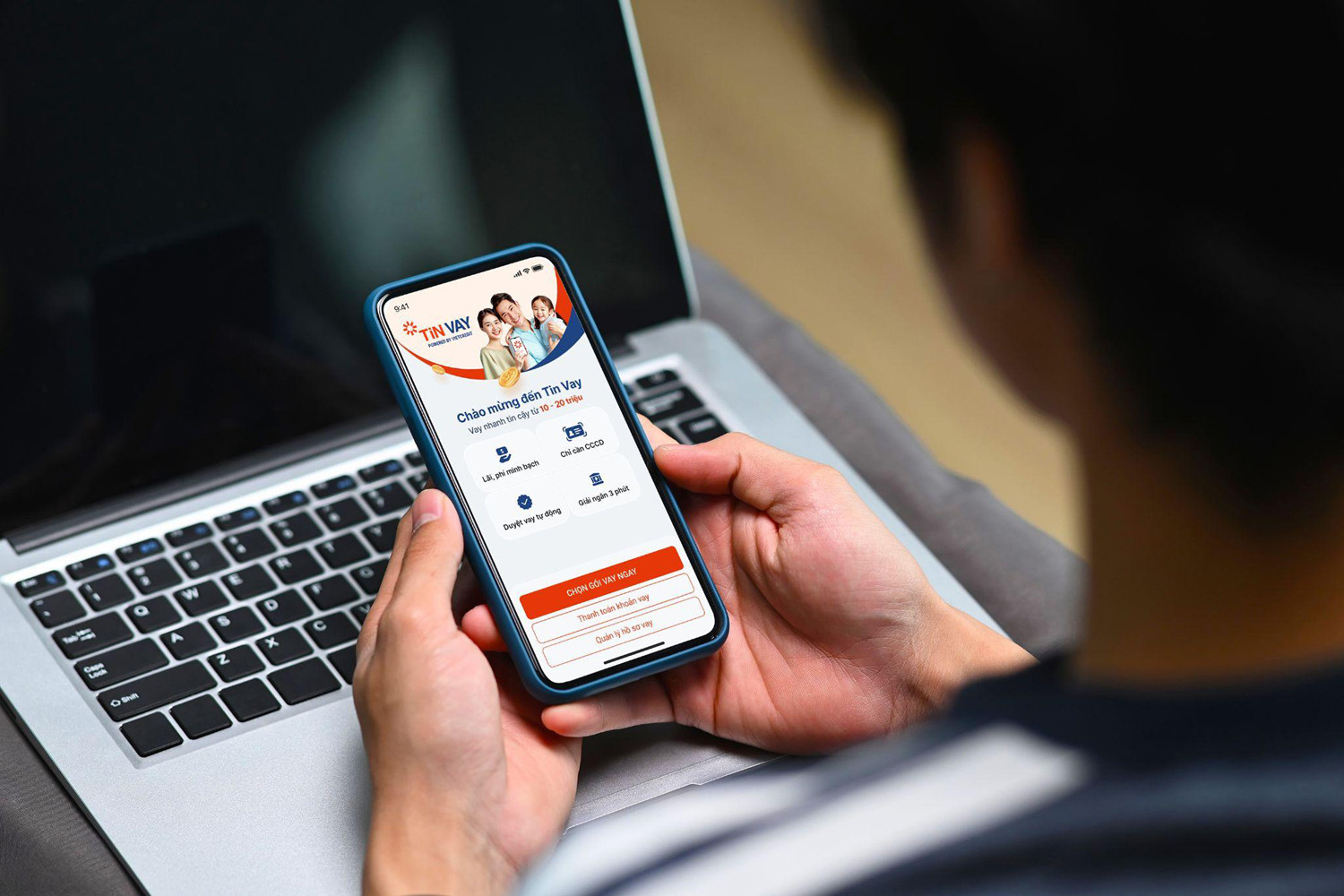

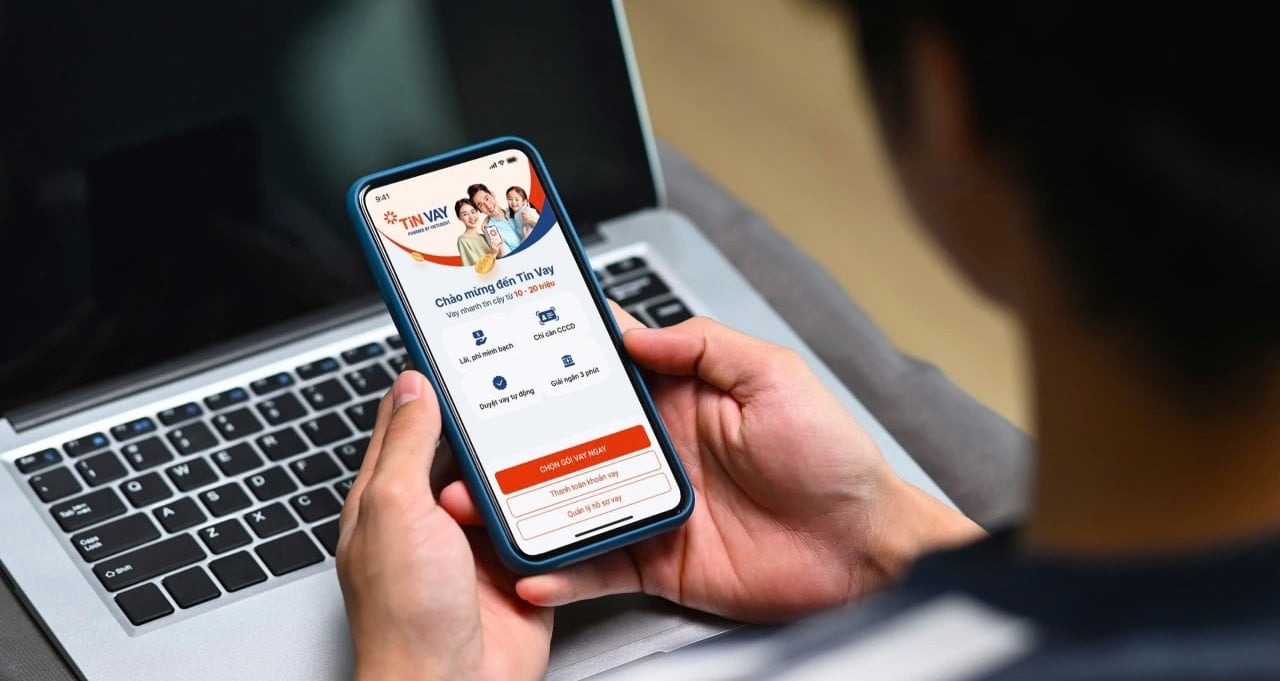

Представитель VietCredit рассказал, что за последний год компания сосредоточила все свои усилия на цифровой трансформации, модернизации инфраструктуры и повышении качества человеческих ресурсов. В частности, онлайн-сервис потребительского кредитования Tin Vay запустился на многих основных платформах, обновив приложение VietCredit.

В 2025 году компания продолжит расширять клиентскую базу сервиса Tin Vay и запустит Tin Vay Biz для домохозяйств, а также малого и среднего бизнеса. Кроме того, в 2025 году ожидается запуск нового продукта — цифровой кредитной карты, объединяющей множество современных функций.

По данным VietCredit, результаты, достигнутые в четвертом квартале 2024 года, показывают, что бизнес находится на правильном пути реструктуризации, обновления своей операционной модели, расширения клиентской базы и повышения эффективности бизнеса. Эффективное управление финансовыми рисками и оптимизация затрат способствовали повышению прибыльности, продемонстрировав при этом значительный потенциал роста в следующем году.

Минь Хоа

Источник: https://vietnamnet.vn/vietcredit-bao-lai-69-6-ty-dong-sau-qua-trinh-so-hoa-2369219.html

![[Фото] Премьер-министр Фам Минь Чинь председательствует на специальном заседании правительства по вопросам законотворчества в апреле](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман принимает участие в Политическом форуме по науке, технологиям, инновациям и цифровой трансформации](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/c0aec4d2b3ee45adb4c2a769796be1fd)

Комментарий (0)