Многие предприятия, ассоциации и эксперты обеспокоены тем, что если некоторые положения проекта поправки к Закону о налоге на добавленную стоимость останутся в нынешнем виде, то после принятия закона это приведет к увеличению затрат, отрицательно скажется на конкурентоспособности экспорта и повлияет на всю цепочку поставок Вьетнама.

Вся цепочка поставок сталкивается со снижением конкурентоспособности.

На недавней конференции премьер-министра, встречи с деловыми кругами иностранных инвестиций (ПИИ) и Вьетнамским бизнес-форумом (VBF), г-н Хонг Сан, председатель Корейской бизнес-ассоциации во Вьетнаме (KoCham), заявил, что в декабре 2023 года Постоянный комитет Национального собрания включил содержание внесения поправок в действующий Закон о налоге на добавленную стоимость в план по обнародованию закона в 2024 году, а в проект поправки был добавлен пункт а, пункт 1, статья 9: «Отменить применение ставки налога на добавленную стоимость 0% для потребительских услуг в беспошлинных зонах».

|

| Эксперты рекомендуют оценить влияние и обратиться к международному опыту и практике внесения изменений в Закон о налоге на добавленную стоимость. |

По словам председателя KoCham, услуги, потребляемые в беспошлинной зоне, представляют собой производственную деятельность, обслуживающую экспорт предприятий по переработке экспортной продукции. Поэтому введение налога на добавленную стоимость на такие услуги, безусловно, затруднит производственную, экспортную и инвестиционную деятельность этих предприятий, а также пострадают вьетнамские предприятия, предоставляющие сопутствующие услуги предприятиям по переработке экспорта.

В ходе практики оказания поддержки предприятиям в соблюдении налоговых и таможенных правил эксперты Deloitte Vietnam также выявили, что действующее законодательство имеет ряд общих проблем, требующих решения, в частности, политика в отношении налога на добавленную стоимость для нетарифных зон, предприятий по переработке экспортной продукции и экспортной деятельности. Даже в проекте Закона о налоге на добавленную стоимость (с изменениями), который обсуждался на рабочем совещании 15 марта 2024 года Комитета по финансам и бюджету Национальной ассамблеи и Министерства финансов, хотя и было предложено много поправок, которые были близки к практическим проблемам, все еще есть много положений, которые беспокоят и беспокоят бизнес, если текущие предложения по поправкам останутся неизменными и будут одобрены и реализованы Национальной ассамблеей в ближайшем будущем.

| Проект поправок к Закону «О налоге на добавленную стоимость» привлекает большое внимание и комментарии со стороны бизнес-сообщества, ассоциаций, организаций, хозяйствующих субъектов и т. д. с разных точек зрения. Согласно программе разработки законов и постановлений в 2024 году, законопроект будет представлен в Национальное собрание для рассмотрения и комментариев на 7-й сессии; рассмотрен и одобрен на 8-й сессии 15-го Национального собрания. |

Конкретным примером является предложение сузить сферу применения ставки налога на добавленную стоимость 0% к экспорту услуг. Соответственно, проект ограничил сферу применения и перечислил только некоторые виды экспортных услуг (с ставкой налога на добавленную стоимость 0%) в качестве услуг, предоставляемых иностранным организациям и физическим лицам, в том числе: услуги по аренде транспортных средств, используемых за пределами территории Вьетнама; Международные транспортные услуги; Услуги авиационной и морской отраслей напрямую обеспечивают международные перевозки.

Г-н Буй Нгок Туан, заместитель генерального директора Deloitte Vietnam, сообщил, что указанное ограничение сферы действия также меняет политику управления налогом на добавленную стоимость и таможенными пошлинами для отечественных предприятий, предоставляющих услуги зарубежным странам (включая случаи услуг, связанных с экспортируемыми товарами) и предоставляющих услуги экспортным перерабатывающим предприятиям в нетарифных зонах. Соответственно, ставка налога на добавленную стоимость для этих случаев увеличивается с 0% для экспортных услуг до 5%/10%, как для обычных деловых услуг.

«Отечественные предприятия несут дополнительный налог на добавленную стоимость, подлежащий уплате за предоставление услуг за рубежом и/или предприятиям по экспортной переработке. В то же время предприятия по экспортной переработке должны регистрировать входящий налог на добавленную стоимость, понесенный в расходах периода, что увеличивает себестоимость продукции предприятия и снижает конкурентоспособность всей цепочки поставок Вьетнама, поскольку конечная продукция предприятий по экспортной переработке часто экспортируется за границу», - сказал г-н Буй Нгок Туан.

Решение открытых вопросов

Кроме того, по мнению этого эксперта, учитывая многолетнюю практику применения ставки налога на добавленную стоимость 0% для экспортных услуг, это изменение может также повлиять на привлекательность инвестиционной среды и напрямую повлиять на расходы и деятельность предприятий с иностранными инвестициями сегодня, особенно в экономических условиях, которые, как прогнозируется, будут сопряжены со многими трудностями, как сегодня. Поэтому Национальному собранию и Министерству финансов необходимо оценить общее воздействие и обратиться к международному опыту и практике, прежде чем принимать решение по этому вопросу.

«Необходимо тщательно рассмотреть текущие проблемы, чтобы скорректировать соответствующие положения в проекте Закона о налоге на добавленную стоимость (с изменениями), обеспечив гармонию как с точки зрения налогового администрирования, так и с точки зрения расходов предприятий», — предложил г-н Буй Нгок Туан.

Этот человек также сообщил, что на недавнем консультационном семинаре компания Deloitte рекомендовала тщательно оценить экономические последствия сужения сферы услуг, определенных как экспортные услуги, чтобы гарантировать комплексный пересмотр политики налога на добавленную стоимость без нарушения инвестиционной и деловой ситуации предприятий, что будет способствовать социально-экономической стабильности.

Председатель AmCham Hanoi Джозеф Уддо также подчеркнул необходимость тщательной оценки воздействия, поскольку поправки к Закону о налоге на добавленную стоимость, Закону о специальном потребительском налоге и Закону о корпоративном подоходном налоге в повестке дня на 2024–2025 годы могут существенно повлиять на рост бизнеса и инвестиции.

«Мы рекомендуем провести тщательную оценку социально-экономического воздействия этих изменений, прежде чем внедрять их в столь короткий период времени», — сказал Джозеф Уддо.

Между тем, говоря более конкретно об упомянутой выше проблеме, г-н Хун Сан предупредил, что если проект останется неизменным, «это бремя снизит международную конкурентоспособность предприятий по переработке экспортной продукции и сократит объемы производства, инвестиций и экспортной деятельности». Председатель KoCham, напрямую предлагая это содержание, заявил, что необходимо регулирование в направлении сохранения «применения ставки налога на добавленную стоимость 0% к услугам, потребляемым в беспошлинных зонах». Кроме того, касаясь вопроса реализации, этот человек также обратился к соответствующим органам с просьбой обеспечить соблюдение сроков возмещения НДС, чтобы предприятия могли заблаговременно разрабатывать свои бизнес-планы.

Ссылка на источник

![[Фото] Проект строительства компонента скоростной автомагистрали «Север-Юг», участок Бунг - Ваннинь перед днем открытия](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/ad7c27119f3445cd8dce5907647419d1)

![[Фото] Открытие 4-го саммита Партнерства ради зеленого роста и глобальных целей](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/488550ff07ce4cd9b68a2a9572a6e035)

![[Фото] Множество практических мероприятий 9-го обмена дружбой по обороне границы между Вьетнамом и Китаем](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/3016ed3ef51049219574230056ddb741)

![[Фото] Президент Луонг Куонг принимает премьер-министра Эфиопии Абия Ахмеда Али](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/504685cac833417284c88a786739119c)

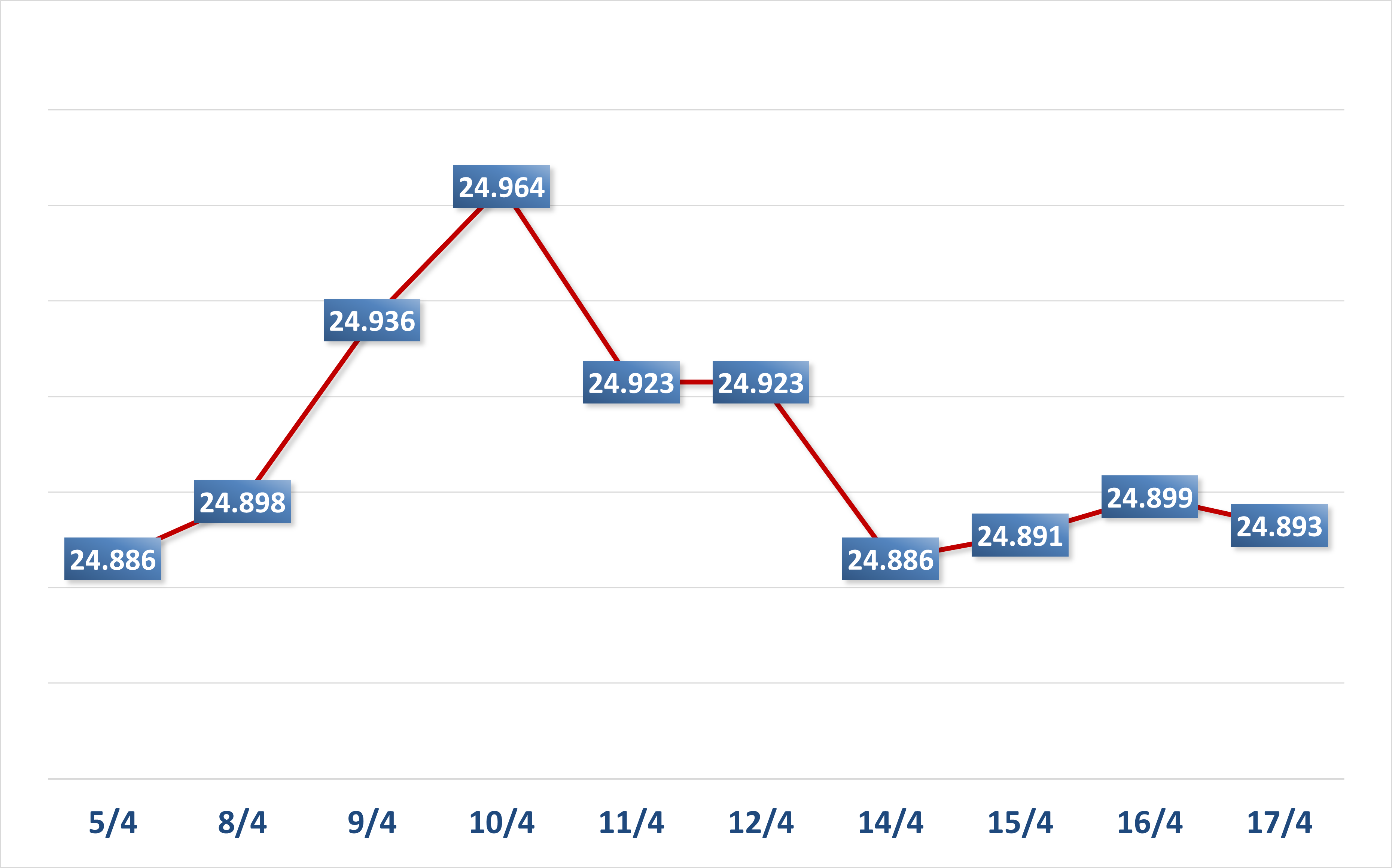

![[Инфографика] Кросс-курсы вьетнамского донга с некоторыми иностранными валютами для определения налоговой стоимости с 17 по 23 апреля](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/aba0ea0ef3fe481684a63c149b7c9921)

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман встречается с премьер-министром Эфиопии Абием Ахмедом Али](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/c196dbc1755d46e4ae7b506c5c15be55)

![[Видео] Viettel официально вводит в эксплуатацию крупнейшую подводную оптоволоконную кабельную линию во Вьетнаме](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

Комментарий (0)