Vét tiết kiệm, vay mượn đủ 269,8 triệu đồng, ông Lâm đóng một lần cho gần 5 năm bảo hiểm xã hội còn thiếu để chờ lương hưu, nhưng ba năm qua chưa được nhận.

Ông Nguyễn Viết Lâm, 63 tuổi, trú phường Phan Thiết, TP Tuyên Quang, từng làm chủ tiệm gia công cửa sắt. Ông kể năm 2005, nhân viên bảo hiểm xã hội (BHXH) cầm tờ rơi đến xưởng thuyết phục: "Mỗi tháng bác bỏ ra khoản nhỏ, sau này có lương hưu, bảo hiểm y tế, qua đời có tiền tuất, không phiền hà vợ con, xã hội...". Sau gần một năm được thuyết phục, ông Lâm tham gia "vì cả nể, bởi thu nhập thời điểm đó chỉ đủ phụ vợ làm giáo viên nuôi hai con".

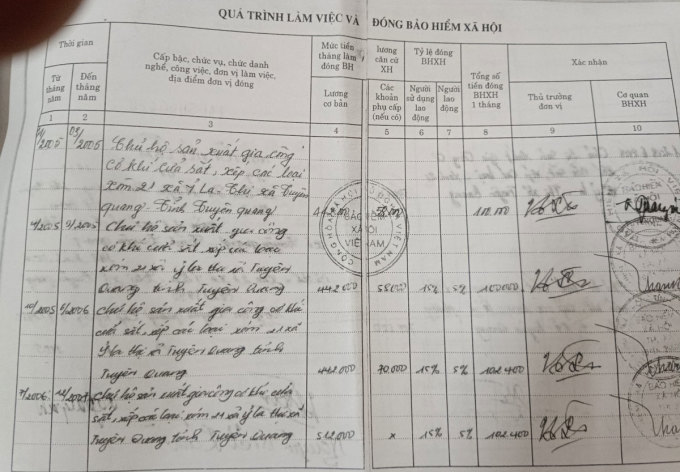

Đóng với tư cách chủ hộ kinh doanh cá thể, mức tiền lương tính đóng BHXH của ông thời điểm bắt đầu (tháng 1/2005) là 442.000 đồng, phụ cấp 58.000 đồng, nộp theo quý, nhân viên BHXH đến nhà thu. Những năm sau, mức tiền đóng tăng lên, ông ra bưu điện nộp ba tháng một lần.

Ông Nguyễn Viết Lâm 3 năm qua chờ nhận lương hưu. Ảnh: NVCC

Đến 2019, năm cuối cùng trước tuổi về hưu, tiền lương tính đóng BHXH của ông Lâm nâng lên 3,48 triệu đồng. Tỷ lệ trích đóng lần lượt vào các Quỹ Hưu trí, tử tuất 22%, Tai nạn lao động bệnh nghề nghiệp 0,5%, Ốm đau thai sản 3% và Bảo hiểm thất nghiệp 3%. Mức đóng lẫn tỷ lệ đóng này dành cho người thuộc diện tham gia BHXH bắt buộc, không có chủ hộ kinh doanh như ông Lâm.

Cuối năm 2019 cũng là thời điểm ông Lâm tròn 60 tuổi, đủ tuổi nghỉ hưu theo quy định, nhưng chưa đủ điều kiện nhận lương hưu do mới đóng 15 năm BHXH trong khi luật quy định 20 năm. Nhân viên BHXH tỉnh Tuyên Quang gọi ông ra chốt sổ. "Sau khi kiểm tra giấy tờ, cán bộ tư vấn nếu có tiền tích lũy có thể đóng một lần cho gần 5 năm còn thiếu để hưởng lương hưu. Mỗi năm nhà nước điều chỉnh tiền hưu trí cũng lên theo", ông thuật lại.

Nhân viên BHXH tính toán nếu đóng thêm 75 triệu đồng cho số năm còn thiếu, lương hưu hàng tháng 1,4 triệu đồng khiến ông suy nghĩ. Hai bên ngồi tính toán tiền đóng để nâng lương hưu lên 2 triệu rồi 2,5 triệu đồng. Ông Lâm cuối cùng chốt mức lương hưu 2.951.000 đồng, đóng thêm 269,8 triệu đồng.

Vét hết tiết kiệm được 70 triệu đồng, ông Lâm thuyết phục vợ và con trai góp thêm, vay mượn người thân cho đủ 269,8 triệu đồng nộp vào tháng 4/2020. Ông tính toán nếu nhận lương hưu gần 3 triệu đồng mỗi tháng, mỗi năm được khoảng 35 triệu. Lĩnh đồng nào ông trả luôn cho con trai từng ấy, khoảng 6 năm là xong. "Nếu trời thương cho sống đến 70 tuổi mới là lúc tôi nhận lương hưu của mình", ông nói. Một tháng sau chưa thấy sổ hưu, ông lên hỏi cán bộ BHXH.

Thời gian đầu tham gia hệ thống với vị trí "chủ hộ sản xuất gia công" , tiền lương làm căn cứ đóng BHXH của ông Lâm là 442.000 đồng, 58.000 đồng phụ cấp. Ảnh: NVCC

Trong công văn trả lời ông Lâm ngày 31/8/2021 của Bảo hiểm xã hội Tuyên Quang do Phó giám đốc Hà Thị Nhung ký, cơ quan này dẫn Nghị định 01/2003 quy định hộ kinh doanh cá thể thuộc diện đóng BHXH bắt buộc. Luật Bảo hiểm xã hội năm 2006 (đã hết hiệu lực) và 2014 (luật hiện hành) tiếp tục quy định trên. Song các văn bản đều không quy định rõ chủ hộ kinh doanh cá thể không thuộc diện đóng BHXH bắt buộc vì không hưởng lương, không có hợp đồng lao động.

Bảo hiểm xã hội Tuyên Quang giải thích cán bộ làm công tác thu BHXH chưa hiểu rõ quy định, do vậy ngoài nhận hồ sơ đề nghị và thu BHXH bắt buộc với lao động làm việc theo hợp đồng cho chủ hộ lại còn thu bắt buộc với cả chủ hộ kinh doanh cá thể là chưa đúng. Tồn tại này do cán bộ thu "nghĩ đơn giản, mong muốn hướng tới người dân được tham gia BHXH bắt buộc". Cơ quan này "mong ông tiếp tục chia sẻ" và chờ văn bản hướng dẫn của cấp có thẩm quyền.

"Cho tới tận lúc đi đòi sổ hưu trí tôi mới biết chủ hộ kinh doanh cá thể không thuộc nhóm đóng bắt buộc, trong khi họ bảo đóng bao nhiều tiền tôi đóng bấy nhiêu", ông Lâm kể, thêm rằng từng nhiều lần gửi đơn kiến nghị lên HĐND, UBND tỉnh Tuyên Quang. Tới tháng 2/2022, ông làm đơn kiện ra TAND Tuyên Quang, không chấp nhận hòa giải khi chưa đòi được chế độ hưu trí.

Nhìn lại 15 năm đóng BHXH thêm ba năm đi đòi chế độ hưu trí, ông Lâm nói tin tưởng đóng BHXH bởi đó là cơ quan của nhà nước, không phải tư nhân. Niềm tin càng được củng cố khi có lần chậm đóng, ông nhận ngay công văn của cơ quan BHXH yêu cầu đóng 12.000 đồng tiền lãi do chậm. Điều khiến ông day dứt nhất là đã vét hết khoản tích lũy của cả nhà để đóng thêm cho 5 năm còn thiếu.

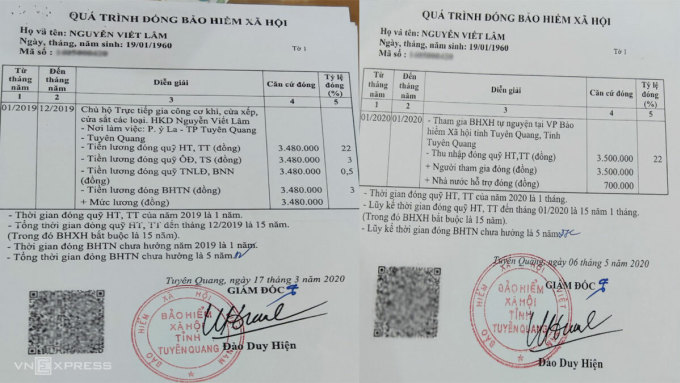

Quá trình đóng chuyển tiếp của ông Lâm từ cuối năm 2019 sang đầu năm 2020, trùng thời điểm ông đủ tuổi nghỉ hưu. Ảnh: NVCC

Cách nhà ông Lâm khoảng 300 km, bà Nguyễn Thị Hà, 48 tuổi, cùng chồng là ông Lưu Trần Chinh, 51 tuổi, chủ hộ kinh doanh giày dép da ở thị trấn Bút Sơn (Hoằng Hóa, Thanh Hóa) đã tham gia BHXH 19 năm. Từ năm 2004, khi bắt đầu kinh doanh cũng là lúc hộ bà Hà đóng cho 7 lao động thuê mướn và tham gia luôn theo lời vận động của cán bộ BHXH.

Hiện bà vẫn đóng BHXH cho vợ chồng lẫn hai người làm công hưởng lương, nhưng không nhớ mức lương tính đóng BHXH, chỉ biết mỗi tháng trích đóng một triệu đồng, định kỳ nộp 6 tháng một lần. Bà cũng không biết chủ hộ kinh doanh có thuộc nhóm đóng bắt buộc hay không, chỉ khẳng định mình "chấp hành quy định đóng BHXH của nhà nước".

Ông Lâm, bà Hà chỉ là hai trong số hơn 4.200 chủ hộ kinh doanh cá thể tại 54 tỉnh thành bị thu BHXH sai luật, thống kê đến tháng 9/2016. Theo Ban Dân nguyện của Ủy ban Thường vụ Quốc hội, nhiều người đóng 20 năm nhưng không được hưởng lương hưu đã làm đơn khiếu nại, khởi kiện BHXH tỉnh ra tòa án.

Đại diện Ban Dân nguyện của Quốc hội lý giải năm 2003 bắt đầu có chính sách BHXH bắt buộc, chủ hộ kinh doanh cá thể có nghĩa vụ đóng bảo hiểm cho lao động có hợp đồng. Khi đóng cho lao động, họ đã đóng luôn cho bản thân. Nhân viên BHXH tại địa phương "với suy nghĩ càng nhiều người đóng càng tốt, không phân loại, nên thu tiền cả những người không thuộc diện đóng".

Ban Dân nguyện đánh giá việc thu BHXH bắt buộc không đúng đối tượng thuộc trách nhiệm của ngành BHXH, gây ảnh hưởng đến quyền lợi chính đáng của chủ hộ kinh doanh cá thể. Ban đề nghị Chính phủ chỉ đạo Bộ Lao động Thương binh và Xã hội và Bảo hiểm xã hội Việt Nam rà soát việc thực hiện BHXH bắt buộc với chủ hộ kinh doanh cá thể trên cả nước. "Chính phủ phải chỉ đạo Bảo hiểm xã hội Việt Nam rút kinh nghiệm, tránh để xảy ra sai sót khi thực hiện quy định của pháp luật về bảo hiểm xã hội", Ban Dân nguyện kiến nghị.

"Tôi chỉ muốn được trả hết những tháng lương hưu lẫn tiền lãi chưa được nhận trong ba năm qua, coi như lấy lại phần đã đóng để trả cho con cái. Tuổi này không thể chờ lâu nữa vì cuộc sống rất bất trắc", ông Lâm nêu nguyện vọng. Tờ rơi có logo hình bông hoa năm cánh màu xanh với nội dung ưu việt của chính sách an sinh từ năm 2004 đã sờn góc bạc màu, đến giờ ông Lâm vẫn giữ.

Hộ kinh doanh do một cá nhân hoặc một nhóm người gồm các cá nhân là công dân Việt Nam đủ 18 tuổi có năng lực hành vi dân sự đầy đủ, hoặc một hộ gia đình làm chủ được đăng ký kinh doanh tại một địa điểm và sử dụng dưới 10 lao động.

Chủ hộ kinh doanh là cá nhân hoặc một người trong hộ gia đình được các thành viên khác ủy quyền làm đại diện hộ kinh doanh. Đây là người đại diện theo pháp luật, có quyền vô hạn với hộ kinh doanh của họ.

Dự thảo Luật Bảo hiểm xã hội sửa đổi vừa lấy xong ý kiến, bổ sung chủ hộ kinh doanh, người quản lý doanh nghiệp, điều hành hợp tác xã không hưởng lương vào trong nhóm đóng BHXH bắt buộc. Tiền lương tính đóng BHXH với các nhóm này sẽ do người đó tự chọn, dao động 2-36 triệu đồng và sau một năm đóng được chọn lại.

Hồng Chiêu - Lê Hoàng

Source link

![[Ảnh] Những “bóng hồng” tham gia tổng hợp luyện diễu binh tại sân bay Biên Hòa](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

Bình luận (0)