Tin Viet Finance Joint Stock Company(VietCredit)의 2024년 4분기 재무 보고서는 세후 이익이 696억 VND에 도달하여 긍정적인 결과를 기록했으며, 이는 디지털 전환 과정 이후의 긍정적인 변화를 입증합니다.

2024년 12월 31일 기준, VietCredit의 총 자산은 8조 1,630억 동에 달해 3분기 말 4조 4,890억 동에 비해 81% 증가했습니다. 이는 대부분 고객 대출 포트폴리오에서 발생한 것입니다. 영업 비용은 1,150억 VND로 2024년 3분기 대비 14% 증가했지만, 구조 조정, 프로세스 개선, 기존 사업 모델 변경으로 인해 전년 대비 약 30% 감소했습니다.

회사는 또한 위험 충당 기금을 크게 줄였으며, 이는 기존 제품의 부실채권 비율이 개선되었고 새로운 디지털 제품의 부실채권 비율이 낮은 수준을 유지하고 있음을 보여주는 것으로, 회사의 위험 관리 전략에 부합합니다. 구체적으로 신용위험준비금은 전년 동기 대비 36% 감소했고, 고객대출위험준비금은 6% 감소했으며, 투자증권위험준비금은 23% 감소했습니다.

순이자수입은 2,032억 VND에 달해 전년 대비 28%, 전분기 대비 13% 증가했습니다. 기타 활동으로 인한 순이익은 1,410억 VND로 57% 증가했습니다. 특히 VietCredit의 외환사업도 135%의 이익 성장을 기록했습니다.

2024년 12월 31일 기준으로 미지불 고객 대출액은 약 6조 3,000억 VND에 달했으며, 이는 작년 같은 기간 대비 36% 증가한 수치입니다. VietCredit은 MoMo, Fiza(Zalo), Viettel Money 등 주요 플랫폼과 협력하여 디지털화를 통해 잠재 고객에게 성공적으로 다가갔으며, 회사 전체 미지급 대출의 22%를 차지했습니다.

VietCredit의 세후 이익은 작년 같은 기간에 비해 55% 감소했지만, 사업이 365억 VND의 손실을 본 2024년 3분기와 비교하면 이 이익은 290% 증가한 696억 VND를 기록했습니다. 이는 구조 조정 및 디지털 전환 노력 이후 긍정적인 변화가 있었음을 보여줍니다.

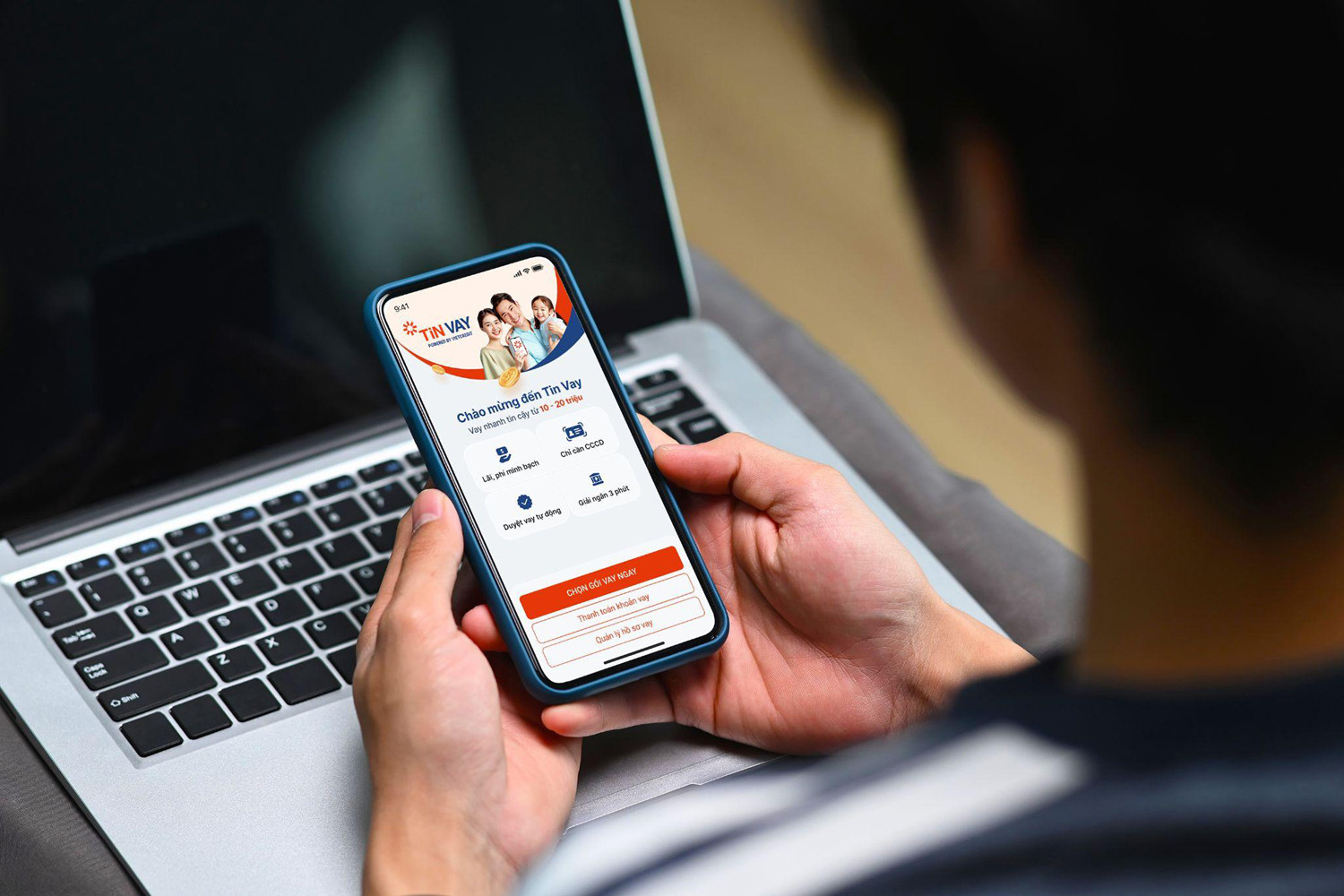

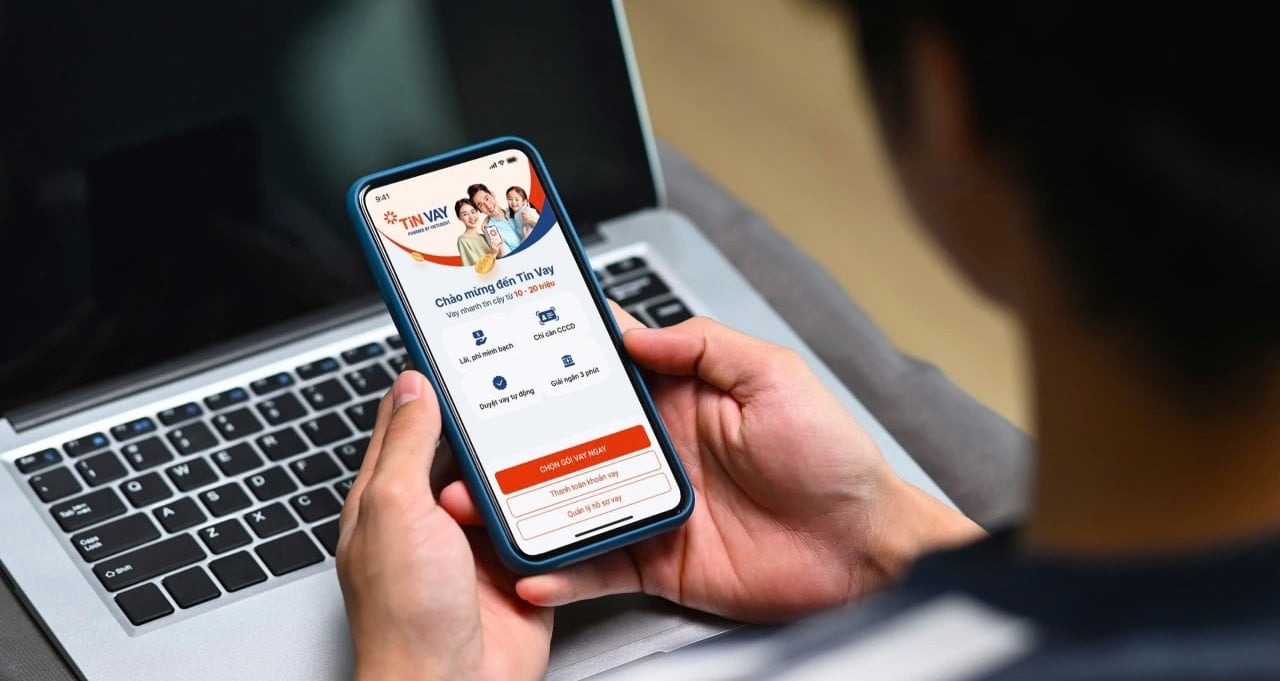

VietCredit 담당자는 회사가 지난해에 모든 노력을 디지털 혁신, 인프라 현대화, 인적 자원의 질 향상에 집중했다고 밝혔습니다. 특히, 온라인 소비자 대출 서비스인 Tin Vay가 여러 주요 플랫폼에 출시되어 VietCredit 애플리케이션을 업그레이드했습니다.

2025년에는 Tin Vay 서비스의 고객 기반을 확대하고, 기업가와 중소기업을 대상으로 Tin Vay Biz를 출시할 예정입니다. 또한, 2025년에는 많은 현대적 기능을 통합한 새로운 디지털 신용카드 상품이 출시될 것으로 예상됩니다.

VietCredit에 따르면, 2024년 4분기에 달성한 실적은 회사가 구조 조정, 운영 모델 혁신, 고객 기반 확대, 사업 효율성 개선 측면에서 올바른 방향으로 나아가고 있음을 보여줍니다. 효과적인 재무적 위험 관리와 비용 최적화를 통해 수익성이 개선되었으며, 내년에 강력한 성장 잠재력이 입증되었습니다.

민 호아

[광고_2]

출처: https://vietnamnet.vn/vietcredit-bao-lai-69-6-ty-dong-sau-qua-trinh-so-hoa-2369219.html

![[사진] 쩐 탄 만 국회의장이 과학기술혁신 및 디지털 전환 정책 포럼에 참석](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/c0aec4d2b3ee45adb4c2a769796be1fd)

![[사진] 팜민친 총리, 4월 정부 특별법 제정 회의 주재](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[팟캐스트] 연과 어린 시절](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/a4697c2294a843f39084a21134c3feb0)

댓글 (0)