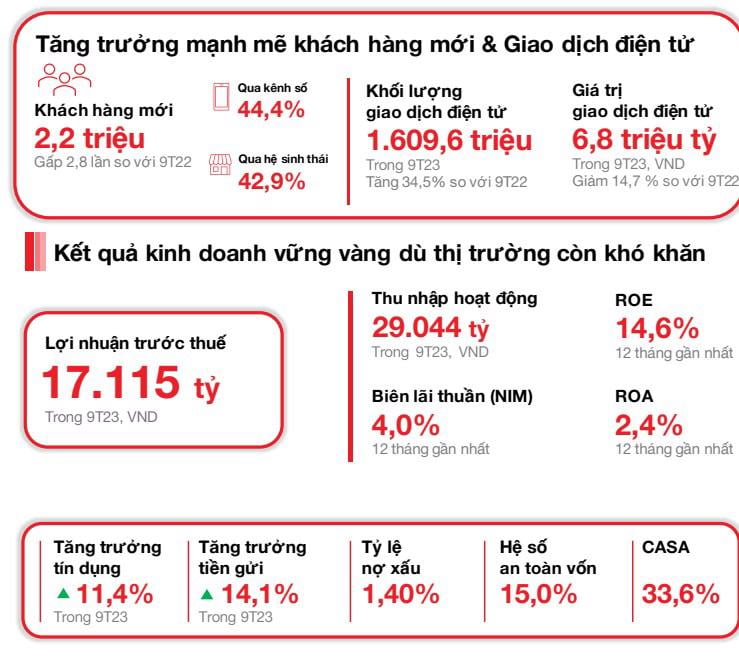

신규 고객 220만 명 유치

2023년 10월 23일, 베트남 기술상업은행("Techcombank" 또는 "은행")은 경제가 회복 조짐을 보이는 가운데 지속 가능한 발전을 기록한 3분기 실적을 발표했습니다. Techcombank는 2023년 3분기를 거의 1,300만 명의 고객으로 마감했으며, 이는 약 220만 명의 신규 고객을 유치한 것과 같은 수치입니다(2022년 9개월 누적 고객 수의 3배). 이 중 신규 고객의 44.4%는 디지털 채널을 통해 가입했고, 42.9%는 생태계 파트너를 통해 가입했습니다. 2023년 3분기에 전자 뱅킹 채널을 통한 개인 고객 거래 건수는 5억 7,760만 건으로 늘어나 전분기 대비 15.6%, 전년 동기 대비 49.4% 증가했으며, 총 거래 금액은 약 2조 4,000억 VND에 달했습니다.

고객 예금은 전년 대비 14.1%, 전분기 대비 7.1% 증가한 409조 VND에 달했습니다. CASA 잔액은 2분기 연속 증가하여 137조 6,000억 VND에 도달했으며, 이는 전분기 대비 3.2% 증가한 수치입니다. 특히, 소매 CASA(전분기 대비 4.9% 증가)가 그 주역입니다. 2023년 9월 30일 기준 총 자산은 781조 3,000억 VND에 달해 전년 대비 11.8% 증가했습니다. 은행업에서만 신용 잔액이 연초 대비 11.4% 늘어나 495조 4,000억 VND에 달했습니다. 테크콤은행의 신용잔액은 국립은행이 부여한 최신 신용한도에 맞춰 건강하게 증가했습니다.

2023년 3분기 세전이익(PBT)은 5조 8,430억 VND에 달했습니다. 올해 처음 9개월 동안 테크콤은행의 세전이익은 17조1,150억 VND에 달했습니다.

2023년 3분기에 보험료가 크게 회복되어 신규 사업 생산(APE)이 전 분기 대비 32.1% 증가했습니다. 2023년 9월, 본 은행은 APE 부문에서 업계 1위 자리를 되찾았습니다. 이처럼 고무적인 결과는 고객 요구 사항에 따른 판매 전략, 서비스 역량 개선, 새로운 디지털 제품의 적극적 개발 덕분입니다.

“ CASA 잔액은 2분기 연속 증가하여 은행의 CASA 성장 모멘텀을 강화했습니다. 신용 증가와 예금 증가는 2023년 상반기에 업계 평균보다 높았습니다. 2023년 3분기에 달성한 실적을 바탕으로 은행은 올해 전체에 걸쳐 이익과 자산 품질 목표를 달성할 수 있을 것으로 확신합니다. ”라고 Techcombank CEO Jens Lottner가 말했습니다.

안정적인 자산 품질, 엄격하게 관리되는 자본 기반

2023년 9월 30일 기준 규제 대출-예금 비율(LDR)은 76.7%였습니다(2023년 6월 30일 기준 80.4%). 중장기 대출에 대한 단기 자본 비율은 30.5%(2023년 6월 30일 기준 31.6%)로, 규정에 따라 2023년 10월 1일 이후 이 비율을 30%까지 더 낮추려는 노력을 반영하고 있습니다.

2023년 9월 30일 기준 은행의 자기자본비율(CAR)은 15.0%로 바젤 II 1차 기준에 따른 최소 요건인 8.0%를 훌쩍 넘어섰습니다.

은행의 자산 품질은 완벽히 통제되고 있습니다. B2 부채 비율은 2023년 9월 30일 기준으로 1.3%로 감소할 것으로 예상됩니다(2023년 6월 30일 기준 2.0%). 은행의 B2 비율은 2023년 6월 30일 기준 1.4%에서 0.9%로 유지되었습니다.

2023년 1~9월 누적 카드수수료는 1조 5,260억 VND에 달해 작년 같은 기간 대비 38.7% 증가했습니다. 카드 부문의 주요 성장 동인은 거래량(전년 동기 대비 29.4% 증가)과 할부금 규모(전년 동기 대비 36.2% 증가)였으며, 이는 지속적으로 높은 수준을 유지했습니다. 신용장(LC), 현금 및 지불결제 부문에서 발생한 수익은 3조 2,180억 VND에 달해 작년 같은 기간 대비 109.4% 증가했습니다. 은행이 제공 서비스를 지속적으로 개선하고, 지불 및 수금 솔루션(예: 편의점, 레스토랑 체인 및 배달 서비스 등을 위한 QR247, 가상 계좌, 즉시 디지털 서명)과 현금 및 유동성 관리 솔루션(Kyriba의 C-Cash, 디지털 플랫폼의 Bao Loc CD 등)을 확장하고 개선함에 따라 성장 모멘텀이 유지되었습니다. 외환(FX) 서비스 수수료는 전년 동기 대비 19.0% 증가한 7,310억 VND에 달했습니다.

2023년 첫 9개월 동안 영업 비용은 5.8% 증가해 9조 6,000억 VND에 달했고, CIR 비율은 33.2%로 증가했습니다. 3분기에만 영업 비용이 전년 동기 대비 24.7% 증가했습니다. 이는 주로 Techcombank가 디지털 및 클라우드 기술에 대한 투자를 계속하면서 고정 자산 감가상각 비용이 증가했고, 은행이 다양한 고객 세그먼트(Private, Priority, Inspire)에 전념하는 브랜드를 홍보하고 창립 30주년을 기념하는 활동을 진행하면서 마케팅 비용이 증가했기 때문입니다.

부실채권비율 업계 최저 수준인 1.4% 유지

은행의 부실대출(NPL) 비율은 업계에서 가장 낮은 수준인 1.4%로 유지되었으며, 예상 수준 내에 들었습니다. 부채와 기업 채권을 고려하면 이 비율은 1.3%입니다. 이러한 증가는 주로 개인 고객과 중소기업의 부실채권에서 비롯된 반면, 대기업의 부실채권은 0%를 유지했습니다. 은행의 신용 비용은 대체로 담보의 큰 가치를 반영하여, 전환 전 0.7%, 전환 후 0.5%로 안정적이었습니다.

통합 기준으로 보면, 신용카드 성장에 힘입어 소매 대출은 전 분기 대비 감소세를 멈췄습니다. 1차 주택 담보대출 수요는 회복 조짐을 보이고 있지만, 시장은 2022년 이전 수준에 비해 여전히 비교적 침체되어 있습니다. 기업 신용(중소기업 및 대형 기업 고객에 대한 대출 및 채권 포함)은 전분기 대비 5.1%, 연초 대비 33.7% 증가했습니다. 이는 경제와 시장 회복을 예상하고 대출과 투자를 원하는 기업 고객의 신용 수요를 반영합니다.

[광고2]

원천

![[사진] 토람 사무총장, 베트남 주재 일본대사 이토 나오키 접견](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[사진] 사랑의 순간: 미얀마 국민, 베트남 군인들에게 감동의 감사 표명](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[사진] 베트남 군사 역사 박물관의 4월 30일 영웅 사건과 관련된 특별 유물](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

댓글 (0)