공급 및 유동성 "동결"

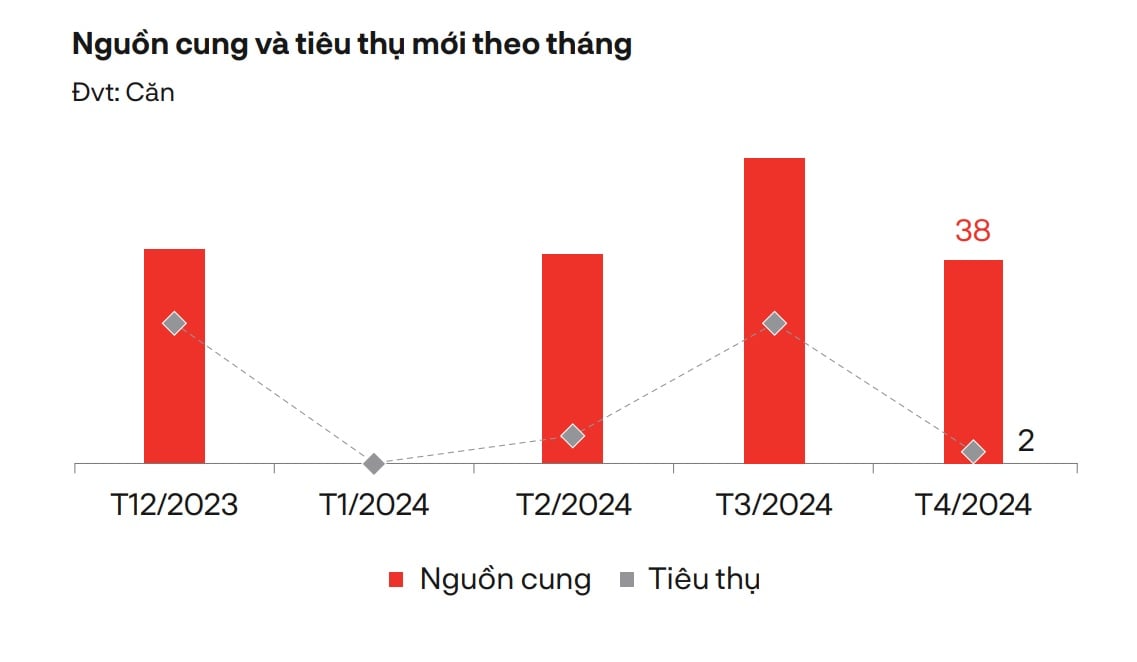

DKRA의 2024년 4월 부동산 시장 보고서에 따르면, 리조트 빌라는 다음 단계 공급에 합류하여 38개의 프로젝트 유닛이 판매를 시작하면서 가장 긍정적인 신호를 보인 유형으로, 같은 기간 동안 2.2배 증가했습니다. 신규 공급은 100% 북부 지역에 집중되어 있습니다.

한편, 시장 수요는 매우 낮아서 전년 대비 33% 감소한 2대만 판매되었으며, 주로 대당 150억 VND 미만의 제품에 판매되었습니다.

빌라는 리조트 부동산 시장에서 가장 활발한 유형입니다.

1차 매매가격은 지난달과 비교해 큰 변동이 없었으며 높은 수준을 유지했습니다. 유동성을 늘리기 위해 이익/수익 분배/약정, 이자율 지원, 원금 유예 기간 등의 정책이 계속 적용됩니다.

게다가, 법적 문제로 인해 많은 프로젝트가 시작되지 못했고, 고가 재고로 인해 유동성이 어려워졌으며, 투자자 신뢰도가 아직 회복되지 않았습니다. 이 또한 시장이 여전히 어두운 주된 이유입니다.

리조트 빌라의 이번 달 신규 공급 및 소비

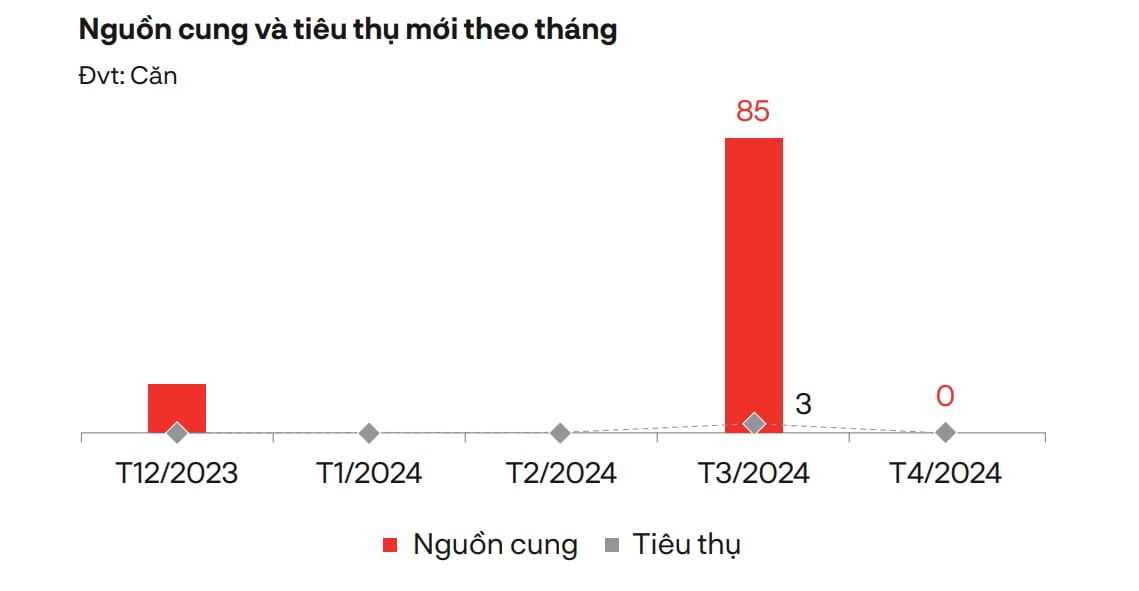

타운하우스와 리조트형 상가주택의 경우, 시장에는 판매를 위한 새로운 공급이 기록되지 않았습니다. 현재 어려운 상황으로 인해 많은 프로젝트가 판매 시작일을 계속 연기하고 있어 새로운 공급이 제한되고 있습니다.

전반적인 시장 수요는 낮은 수준을 유지하고 있으며, 거래량은 적고 주로 1차 제품에 집중되어 있으며, 법적 문서가 완벽하고, 공사 진행이 보장되어 있으며, 가격은 단위당 100억 VND 미만입니다.

1차 가격은 크게 변동하지 않았지만, 2차 시장에서는 일부 상품의 가격이 30~40% 하락했지만 여전히 유동성에 어려움을 겪고 있었습니다. 구매력의 급격한 감소, 신규 공급 부족, 법적 문제 등으로 인해 2024년 첫 몇 달 동안 상당한 장애물이 발생하여 시장은 거의 "장기 동면" 주기에 빠졌습니다.

연립주택/상가주택 공급 및 소비는 0입니다.

콘도텔 유형도 이번 달 신규 공급이 없었고, 시장은 장기간 침체 상태를 유지했습니다. 많은 프로젝트들이 해결할 수 없는 법적 문제를 안고 있으며, 많은 투자자들 역시 판매 실행 시기를 지속적으로 연기해 시장에 공급이 제한되는 결과를 초래했습니다.

전반적인 시장 수요는 낮고, 1차 소비는 주로 단위당 총 가치가 30억 VND 미만인 제품에 집중되어 있습니다. 1차 판매 가격은 지난달과 비교해 크게 변동하지 않았습니다. 우대정책, 금리지원, 신속납부할인 등이 여전히 폭넓게 적용되고 있습니다.

법률 문제, 자본 조달, 투자자 신뢰 등의 어려움이 공급과 소비 모두에 영향을 미쳐, 단기적으로 회복의 조짐이 보이지 않고 시장이 장기간 침체 상태에 머물게 되었습니다.

이 시장은 여전히 외국인 투자자들에게 관심을 받고 있다.

세빌스 호텔 아시아 태평양 지역 이사인 마우로 가스파로티 씨는 베트남의 리조트 부동산 시장에 대해 언급하면서, 많은 외국 투자자들이 여전히 베트남의 리조트 부동산 시장의 잠재력을 높이 평가하고 있다고 말했습니다. 그러나 외국인 투자자들에게는 여전히 많은 장벽이 존재하며, 특히 프로젝트 개발과 관련된 규제와 절차가 그렇습니다.

따라서 투자자들은 이미 운영 중인 자산, 특히 호치민시와 하노이와 같은 중심 도시의 5성급 호텔 및 리조트 프로젝트를 찾는 경향이 있습니다. 그러나 이러한 자산은 시장에서 흔히 찾기 힘들고 양도 수요도 적습니다.

예를 들어, 푸꾸옥 시장은 국제적인 여행지가 될 수 있는 많은 이점을 가지고 있습니다. 하지만 현재 시장에 공급되는 대부분의 호텔은 고객 경험에 대한 고려 없이 객실 제공에만 집중하고 있습니다. 시장에서는 디자인이 돋보이는 호텔 프로젝트, 진정한 럭셔리 리조트 등 숙박 상품을 다양화해야 합니다.

베트남 리조트 부동산, 여전히 외국인 투자자들의 주목

시장 상황과 고객 요구 사항에 맞는 올바른 모델과 제품을 선택하는 것은 프로젝트를 성공적으로 개발하는 데 중요한 요소입니다. 따라서 투자자는 프로젝트를 계획할 때 상점형 모델을 선택할지 신중하게 고려해야 합니다. 푸꾸옥에는 현재 이 제품을 공급하는 공급원이 많지만, 그 중 대부분은 상업적으로 개발되지 않았기 때문입니다.

콘도텔 유형에 관해, 마우로 가스파로티 씨는 동남아시아 지역의 다른 일부 시장도 2008년 발리(인도네시아)와 같이 뜨거운 개발 기간을 겪었지만, 현재 이 시장은 느리지만 양질의 개발 대신 "신규 프로젝트 붐" 단계를 지났다고 말했습니다.

일반적으로 모든 시장은 일정한 순환 과정을 거칩니다. 하지만 태국이나 인도네시아에 비해 베트남 시장은 더 큰 어려움에 직면해 있습니다. 베트남은 특히 2016년부터 2019년까지 많은 콘도텔이 분양되었으며, 매년 평균 12,000개의 콘도텔이 분양되었습니다. 이 기간 동안 분양된 많은 콘도텔들은 공급량 증가 외에도, 전반적인 운영 실적을 면밀히 고려하지 않고 매력적인 분양 시점과 가격으로 수익을 창출하기 위해 경쟁했습니다. 세빌스 전문가는 이렇게 말했습니다.

세빌리스 전문가들은 향후 이 시장을 개발하기 위해서는 국내 관광을 진흥하기 위한 인프라 개선이 중요한 전제라고 믿고 있습니다. 가장 확실한 예는 판티엣 관광입니다. 고속도로 프로젝트가 완공되어 운영되기 시작한 이후 국내 관광객 수요가 급증했습니다. 특히, 여행 시간이 2~3시간으로 단축된 호치민시 시장에서의 관광객 수요가 급증했습니다.

인프라 외에도 시장은 관광 상품을 다양화하고 관광객의 경험과 편의 시설에 더 많은 관심을 기울여야 합니다.

[광고_2]

출처: https://www.congluan.vn/bat-dong-san-nghi-duong-dam-chan-tai-cho-trong-thang-dau-quy-ii-2024-post294757.html

![[사진] 부처님 오신 날 2025년: 사랑, 지혜, 관용의 메시지를 기리며](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/8cd2a70beb264374b41fc5d36add6c3d)

![[포토] 토람 사무총장, 민스크 도착, 벨라루스 국빈방문 시작](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/76602f587468437f8b5b7104495f444d)

![[사진] 토람 사무총장, 베트남 벨라루스 친구들 만나 감사 표명](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/c515ee2054c54a87aa8a7cb520f2fa6e)

댓글 (0)