중국의 반도체 제조 장비 지출은 2027년까지 연평균 4% 감소할 것으로 예상되며, 이는 중국의 반도체 산업이 공급 과잉 위기에 직면하고 있음을 시사합니다.

국제 칩 산업 그룹인 SEMI는 2023년부터 2027년까지 중국의 칩 제조 장비 지출이 평균 4% 감소할 것으로 전망했습니다.

해당 조직에 따르면, 올해 중국의 칩 제조 장비 지출은 400억 달러를 넘어설 것으로 예상되지만, 내년부터는 2023년 수준으로 감소할 것으로 전망됩니다.

"2025년 중국 본토 시장은 전년 대비 5~10% 감소할 것으로 예상된다"고 국제적인 칩 제조 장비 공급업체의 중국 지사 임원이 니케이 아시아 에 말했다.

이 임원은 "중국 내 반도체 공장에 납품되는 장비의 가동률이 떨어지고 있으며, 이전의 구매 붐이 2025년 이후 시장이 축소되는 데 일조하고 있다"고 덧붙였다.

네덜란드의 주요 칩 제조 장비 공급업체인 ASML Holding의 경우, 7~9월 분기 매출 중 중국이 차지하는 비중은 가치 기준 약 50%였습니다. 하지만 ASML은 2025년까지 중국의 시장 점유율이 약 20%로 떨어질 것으로 예상합니다.

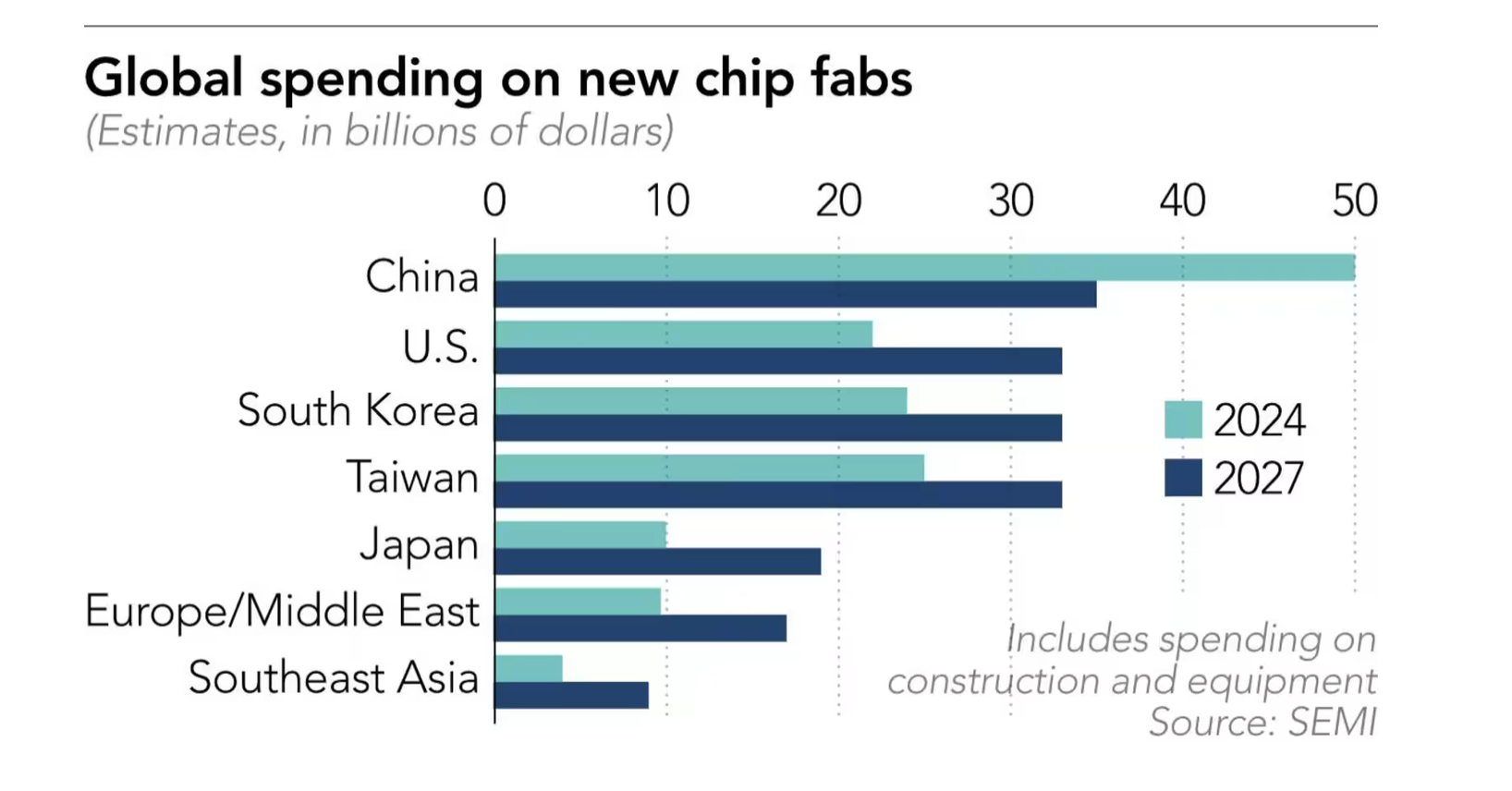

SEMI에 따르면 중국 본토의 칩 제조 장비 지출은 2023년부터 2027년까지 연평균 성장률로 평균 4% 감소할 것으로 예상됩니다.

이와 대조적으로, 같은 기간 동안 아메리카 지역의 지출은 연간 22%씩 증가하고, 유럽과 중동은 19%, 일본은 18% 증가할 것으로 예상됩니다.

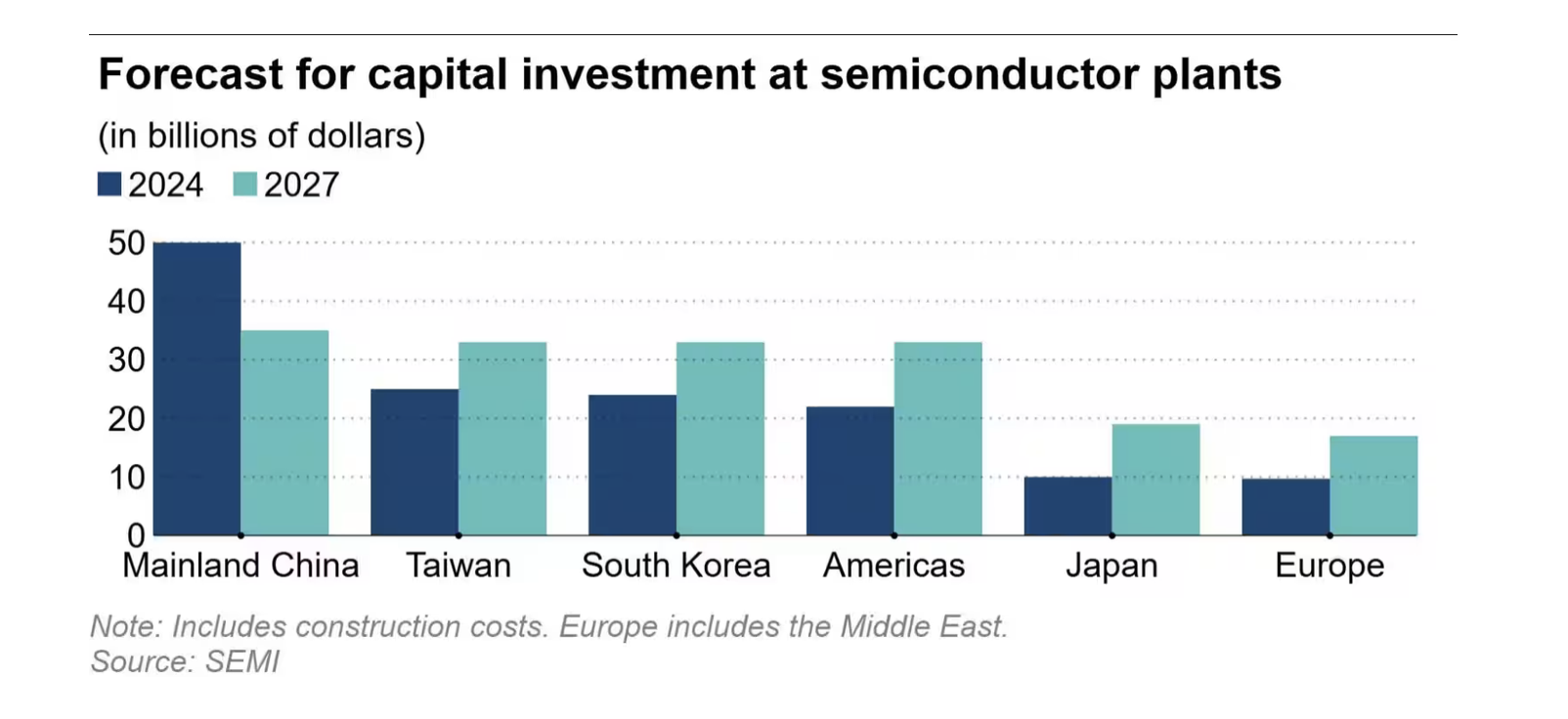

그러나 중국 본토는 여전히 세계 최대의 칩 제조 장비 시장이다. 이 나라는 2024년부터 2027년까지 반도체 공장 장비에 1,444억 달러를 지출할 것으로 예상됩니다.

이 비용은 한국의 1,080억 달러, 대만의 1,032억 달러, 미국의 775억 달러, 일본의 451억 달러보다 큽니다.

막대한 지출로 인해 공급이 수요를 초과합니다.

중국의 지출 급증에 기여하는 한 가지 요인은 반도체 산업의 자립도를 높이려는 정부의 목표입니다. SEMI에 따르면 2023년 중국의 자립률은 23%에 불과할 것으로 전망됩니다.

중국 정부는 기술적 자립을 촉진하기 위해 반도체 산업에 대한 지원을 계속하고자 합니다. 그 결과, 이곳의 주요 외국 공급업체는 국내 기업과 치열한 경쟁에 직면하게 되었습니다.

칩 제조에 대한 막대한 투자는 과잉 생산으로 이어질 수 있으며, 이는 해당 산업에 종사하는 회사의 가격과 수익에 압박을 가할 수 있습니다.

세계에서 두 번째로 큰 경제 대국인 미국의 막대한 지출로 인해 2021년부터 4년 연속으로 해당 국가의 칩 산업 자본 투자율이 15%를 넘어섰습니다.

업계 전문가들은 이 비율이 15%를 넘으면 공급 과잉에 대한 우려가 생겨 가격이 하락하고 사업 이익에 영향을 미칠 수 있다고 추정합니다.

SMIC는 최근 성숙한 노드 칩으로 인한 과잉 생산능력이 2025년까지 지속될 것이라고 경고했으며, 새로운 생산능력 확장을 신중하게 고려하고 있습니다.

"업계 가동률은 70% 안팎으로 적정 수준인 85%에 크게 못 미치고 있어 심각한 과잉 생산을 시사합니다. 상황이 개선될 가능성은 낮고, 오히려 악화될 가능성도 있습니다."라고 공동 CEO 자오하이쥔은 말했습니다.

국유기업인 나우라 테크놀로지 그룹은 중국 최대의 칩 제조 장비 공급업체입니다. 두 번째로 큰 회사는 Advanced Micro-Fabrication Equipment(AMEC)입니다. 두 회사 모두 정부 지원을 받아 기술적 역량을 향상시켰습니다.

SMIC와 다른 제조업체들도 베이징으로부터 국내 칩 파운드리 장비를 구매하라는 요구를 받았습니다.

1월에 미국은 AMEC을 중국 군과 연관된 기업 목록에 추가했습니다. 중국 본토 언론에 따르면, 9월 이후 두 명의 미국인 임원이 AMEC에서 사임했습니다.

(인조)

[광고_2]

출처: https://vietnamnet.vn/dau-hieu-cong-nghiep-ban-dan-trung-quoc-truoc-cuoc-khung-hoang-thua-2340698.html

![[사진] 비엔호아 공항 퍼레이드 리허설에 참여한 '미녀들'](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[사진] 4월 30일 기념 퍼레이드 연습 요약](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

![[사진] 미얀마 베트남 구조대, 감동의 순간들을 돌아보다](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

댓글 (0)