និន្នាការនៃការកើនឡើងអត្រាការប្រាក់បញ្ញើក្នុងរយៈពេលដែលនៅសល់នៃឆ្នាំ 2024 ទំនងជាមិនបន្តទេ ហើយវានឹងមានភាពខុសប្លែកគ្នាក្នុងចំណោមក្រុមធនាគារ។

សម្ពាធក្នុងការដំឡើងអត្រាការប្រាក់បញ្ញើបន្តិចបន្តួចនៅធនាគារតូចៗ

ក្រុមហ៊ុនមូលបត្រ Vietcombank (VCBS) ទើបតែបានចេញផ្សាយរបាយការណ៍ស្តីពីឧស្សាហកម្មធនាគារក្នុងត្រីមាសទី 3 ឆ្នាំ 2024 ដែលក្នុងនោះក្រុមហ៊ុនបានផ្តល់យោបល់របស់ខ្លួនលើនិន្នាការអត្រាការប្រាក់នាពេលខាងមុខ។

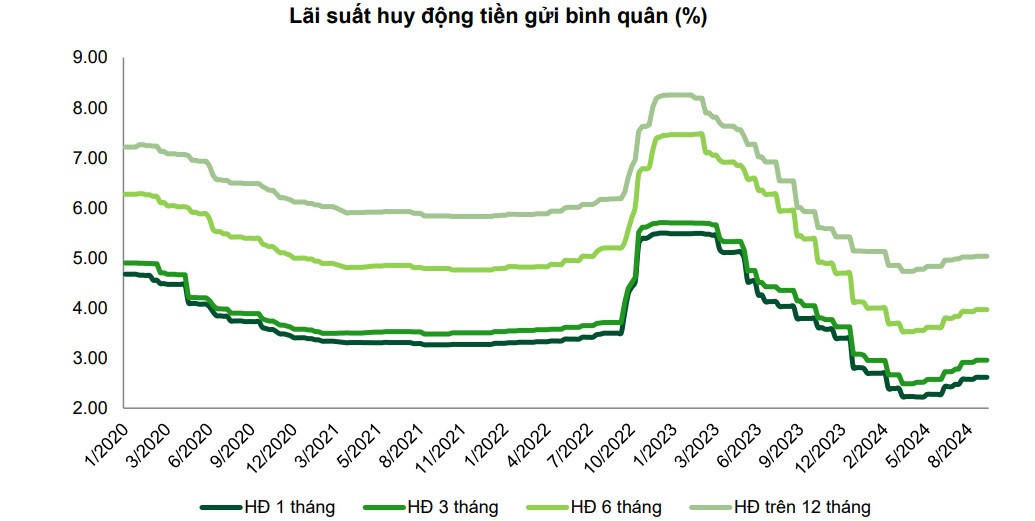

អត្រាការប្រាក់នៃប្រាក់បញ្ញើបន្តកើនឡើងក្នុងបរិបទនៃការកៀរគរមូលធនដែលប្រសើរឡើងចាប់តាំងពីចុងខែមេសា ឆ្នាំ 2024។ គិតត្រឹមថ្ងៃទី 15 ខែសីហា កំណើននៃប្រាក់បញ្ញើរបស់អតិថិជន (ពីប្រជាពលរដ្ឋ និងអង្គការសេដ្ឋកិច្ច) បានឈានដល់ 2.74% (រយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2024 មានអត្រាកំណើន 1.5% ក្នុងរយៈពេលដូចគ្នា)។

អត្រាការប្រាក់បញ្ញើរយៈពេលមធ្យមនៃប្រព័ន្ធទាំងមូលគិតត្រឹមពាក់កណ្តាលខែកញ្ញា ឆ្នាំ 2024 បានបន្តកើនឡើងដោយ 30-50 ចំណុចមូលដ្ឋានសម្រាប់លក្ខខណ្ឌភាគច្រើន ចាប់តាំងពីបាតនៅចុងខែមេសា ឆ្នាំ 2024 ប៉ុន្តែនៅតែកត់ត្រាការថយចុះ 10-30 ពិន្ទុមូលដ្ឋានអាស្រ័យលើរយៈពេលបើប្រៀបធៀបទៅនឹងដើមឆ្នាំ 2024 ។

យោងតាម VCBS និន្នាការនៃការកើនឡើងអត្រាការប្រាក់បញ្ញើក្នុងប៉ុន្មានខែដែលនៅសល់នៃឆ្នាំ 2024 ទំនងជាមិនបន្តទេ ហើយវានឹងមានភាពខុសប្លែកគ្នាក្នុងចំណោមក្រុមធនាគារ។

សម្រាប់ក្រុមធនាគារគ្រប់គ្រងដោយរដ្ឋ អត្រាការប្រាក់ប្រាក់បញ្ញើត្រូវបានរំពឹងថានឹងនៅមានស្ថិរភាពក្នុងកម្រិតបច្ចុប្បន្ន ហើយអាចនឹងមានការកែសម្រួលធ្លាក់ចុះបន្តិចនៅចុងឆ្នាំនេះ ដើម្បីទ្រទ្រង់សេដ្ឋកិច្ច ជាពិសេសផលប៉ះពាល់នៃព្យុះទី 3 នាពេលថ្មីៗនេះ។

សម្រាប់ក្រុមធនាគារពាណិជ្ជភាគហ៊ុនរួមឯកជន នៅតែមានសម្ពាធក្នុងការដំឡើងអត្រាការប្រាក់ប្រាក់បញ្ញើបន្តិច ដើម្បីបង្កើនការកៀរគរមូលធន ដើម្បីជំរុញកំណើនឥណទាន ជាពិសេសសម្រាប់ធនាគារដែលមានកម្រិតនៃការពឹងផ្អែកខ្ពស់លើប្រាក់បញ្ញើរបស់អតិថិជន និងរចនាសម្ព័ន្ធការកៀរគរមូលធនដែលមានភាពបត់បែនតិច។

ទោះជាយ៉ាងណាក៏ដោយ VCBS ក៏កត់សម្គាល់កត្តាដែលអាចប៉ះពាល់ដល់អត្រាការប្រាក់បញ្ញើក្នុងខែចុងក្រោយនៃឆ្នាំ 2024 នៅពេលពិចារណាលើកត្តាដូចជា៖

គម្លាតរវាងសមតុល្យប្រាក់បញ្ញើ និងសមតុល្យឥណទាននៃប្រព័ន្ធទាំងមូលនៅតែមានកម្រិតខ្ពស់ ដែលអាចបន្តដាក់សម្ពាធលើកម្រិតអត្រាការប្រាក់កៀរគរនៅធនាគារពាណិជ្ជភាគហ៊ុនខ្នាតតូចមួយចំនួនដើម្បីបង្កើនការប្រកួតប្រជែងនៃបណ្តាញប្រាក់បញ្ញើសន្សំបើធៀបនឹងទិន្នផលវិនិយោគនៃបណ្តាញវិនិយោគផ្សេងទៀតនៅក្នុងទីផ្សារ។

តម្រូវការក្នុងការរៀបចំដើមទុនដើម្បីបំពេញតម្រូវការឥណទានពីផលិតកម្ម និងសកម្មភាពអាជីវកម្មជារឿយៗមាននិន្នាការកើនឡើងនៅក្នុងខែចុងក្រោយនៃឆ្នាំ។

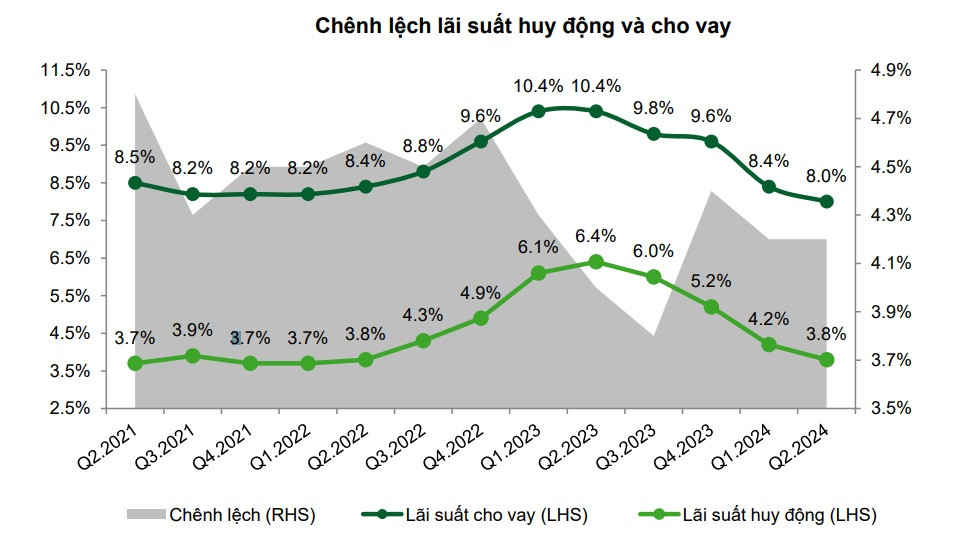

អត្រាការប្រាក់កម្ចីនៅតែមានកម្រិតទាប

ការសំយោគពីរបាយការណ៍ហិរញ្ញវត្ថុរបស់ធនាគារដែលបានចុះបញ្ជីបង្ហាញថាចាប់ពីចុងត្រីមាសទីពីរនៃឆ្នាំ 2024 អត្រាការប្រាក់នៃការផ្តល់ប្រាក់កម្ចីជាមធ្យមនឹងថយចុះប្រហែល 0.4% ក្នុងមួយឆ្នាំធៀបនឹងត្រីមាសទី 1 ឆ្នាំ 2023 និងថយចុះ 1.6% ក្នុងមួយឆ្នាំបើធៀបនឹងចុងឆ្នាំ 2023 ។

គួរកត់សម្គាល់ថា ក្រុមធនាគារពាណិជ្ជឯកជនបានកត់ត្រាការថយចុះយ៉ាងខ្លាំងនៃអត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចីជាងក្រុមធនាគារដែលគ្រប់គ្រងដោយរដ្ឋ ដោយសារការទម្លាក់អត្រាការប្រាក់ទិន្នផលដើម្បីទាក់ទាញអតិថិជនថ្មីក្នុងបរិបទនៃតម្រូវការឥណទានខ្សោយ ស្របពេលជាមួយគ្នាកាត់បន្ថយអត្រាការប្រាក់/ការបន្ថែមបំណុលដើម្បីជួយដល់អតិថិជនដែលមានស្រាប់ដែលកំពុងប្រឈមនឹងការលំបាក។

VCBS ក៏បានវាយតម្លៃថា អត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចីនឹងបន្តរក្សានៅកម្រិតទាប ដើម្បីផ្តល់អាទិភាពដល់គោលដៅកំណើនឥណទាន។

ធនាគារគ្រប់គ្រងដោយរដ្ឋកំពុងបន្តកាត់បន្ថយអត្រាការប្រាក់ដើម្បីគាំទ្រអតិថិជនដែលរងផលប៉ះពាល់ដោយព្យុះទីហ្វុង Yagi លើប្រាក់កម្ចីដែលមានស្រាប់ និងថ្មីរហូតដល់ដំណាច់ឆ្នាំនេះ។

ក្រុមធនាគារឯកជន រួមទាំងធនាគារដែលចូលរួមមួយចំនួនបានកាត់បន្ថយអត្រាការប្រាក់កម្ចីដើម្បីគាំទ្រអតិថិជនដែលរងផលប៉ះពាល់ដោយព្យុះ។ ធនាគារទាំងនេះក៏ប្រឈមនឹងសម្ពាធក្នុងការប្រកួតប្រជែងលើអត្រាការប្រាក់កម្ចី ដើម្បីបង្កើនឥណទាន និងទាក់ទាញអតិថិជនប្រកបដោយគុណភាព ជាពិសេសធនាគារខ្នាតតូច។

និន្នាការនៃការបង្កើនសមាមាត្រនៃប្រាក់កម្ចីដល់អតិថិជនសាជីវកម្ម - ក្រុមដែលមានអត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចីទាបជាងអតិថិជនបុគ្គល - នៅក្នុងធនាគារមួយចំនួនក្នុងបរិបទនៃប្រាក់កម្ចីដល់អតិថិជនបុគ្គលដែលងើបឡើងវិញយឺតជាងការរំពឹងទុក។

យោងតាមលោកស្រី Phan My Hanh នាយកមជ្ឈមណ្ឌលផលិតផលអតិថិជនផ្ទាល់ខ្លួន VPBank ចាប់តាំងពីដើមឆ្នាំរហូតដល់ពេលនេះ VPBank បានកាត់បន្ថយអត្រាការប្រាក់ជាង 1% ក្នុងមួយឆ្នាំសម្រាប់អតិថិជនម្នាក់ៗដែលខ្ចីសម្រាប់ប្រើប្រាស់ និងកាត់បន្ថយ 0.5-1% ក្នុងមួយឆ្នាំសម្រាប់គ្រួសារអាជីវកម្ម ជាពិសេសអតិថិជនដែលរងផលប៉ះពាល់ដោយព្យុះ និងទឹកជំនន់នាពេលថ្មីៗនេះ។

ធនាគារនេះក៏បានប្តេជ្ញាក្នុងការបញ្ចេញប្រាក់យ៉ាងហោចណាស់ ២,៥០០ ពាន់លានដុងសម្រាប់អតិថិជនម្នាក់ៗដើម្បីខ្ចីដើម្បីទិញលំនៅឋានសង្គម។

ប្រភព៖ https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាប្រធានកិច្ចប្រជុំបន្ទាប់ពីអាមេរិកប្រកាសពន្ធគយទៅវិញទៅមក](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[រូបថត] ទីក្រុងហូជីមិញពន្លឿនការងារជួសជុលចិញ្ចើមផ្លូវមុនថ្ងៃឈប់សម្រាកថ្ងៃទី ៣០ ខែមេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/17f78833a36f4ba5a9bae215703da710)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីកិច្ចប្រជុំលើកដំបូងនៃគណៈកម្មាធិការដឹកនាំមជ្ឈមណ្ឌលហិរញ្ញវត្ថុក្នុងតំបន់ និងអន្តរជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/47dc687989d4479d95a1dce4466edd32)

![[រូបថត] សម្រាកមួយរយៈសម្រាប់កម្លាំងសង្គ្រោះនៃកងទ័ពប្រជាជនវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a2c91fa05dc04293a4b64cfd27ed4dbe)

![[រូបថត] អគ្គលេខាបក្ស To Lam ទទួលជួបឯកអគ្គរដ្ឋទូតជប៉ុនប្រចាំនៅវៀតណាម Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

Kommentar (0)