តួនាទីសំខាន់នៃការបង្កើនដើមទុនធម្មនុញ្ញ

យោងតាមក្រិត្យលេខ 141 ត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2010 ធនាគារពាណិជ្ជត្រូវធានាដើមទុនស្របច្បាប់ចំនួន 3.000 ពាន់លានដុង ហើយបន្ទាប់មកបន្តរហូតដល់ថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2011។ ដូច្នេះហើយ ឆ្នាំ 2011 ក៏ជាពេលដែលធនាគារប្រកួតប្រជែងដើម្បីបង្កើនដើមទុនដើម្បីបំពេញតាមបទប្បញ្ញត្តិចំនួន 3,000 ពាន់លានដុងក្នុង charter capital ដូចជា NCB, SGB, SGB, ...

យោងតាមទិន្នន័យដែលចេញផ្សាយដោយធនាគាររដ្ឋវៀតណាម (SBV) កាលពី 10 ឆ្នាំមុន ក្នុងឆ្នាំ 2014 ដើមទុនធម្មនុញ្ញនៃក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋមានចំនួន 30% នៃប្រព័ន្ធទាំងមូល ខណៈដែលក្រុមធនាគារពាណិជ្ជឯកជនមានចំនួន 44% ។ ទោះជាយ៉ាងណាក៏ដោយ នៅចុងខែមិថុនា ឆ្នាំ 2024 អនុបាតមូលធនធម្មនុញ្ញនៃក្រុមទាំងពីរនេះគឺ 21% និង 55% រៀងគ្នា ដែលបង្ហាញពីកំណើនដ៏លេចធ្លោនៅក្នុងការប្រណាំងបង្កើនដើមទុនរបស់ក្រុមធនាគារពាណិជ្ជឯកជន។ ជាក់ស្តែង ដើមទុនធម្មនុញ្ញនៃក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋគិតត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2024 មានចំនួន 228.229 ពាន់លានដុង កើនឡើងត្រឹមតែ 94.023 ពាន់លានដុង ស្មើនឹងកើនឡើង 41% បើធៀបនឹងដំណាច់ឆ្នាំ 2014។ ទន្ទឹមនឹងនោះ មូលធនធម្មនុញ្ញនៃក្រុមធនាគារពាណិជ្ជឯកជនបានកើនឡើងចំនួន 57 ពាន់លានដុង។ 587,850 ពាន់លានដែលស្មើនឹងអត្រាកើនឡើង 67% ។

ក្រុមធនាគារពាណិជ្ជឯកជនមានឱកាសបង្កើតការទម្លាយមូលធនធម្មនុញ្ញ ជាពិសេសក្នុងកំឡុងឆ្នាំ 2017-2018 នៅពេលដែលធនាគារត្រូវបានចុះបញ្ជីយ៉ាងច្រើននៅក្នុងផ្សារហ៊ុន បើកឱកាសដើម្បីបង្កើនដើមទុន ក៏ដូចជាស្វែងរកម្ចាស់ភាគហ៊ុនដែលមានសក្តានុពល ទាញយកអត្ថប្រយោជន៍ពីឱកាសកៀរគរមូលធនទាំងក្នុង និងក្រៅប្រទេស។

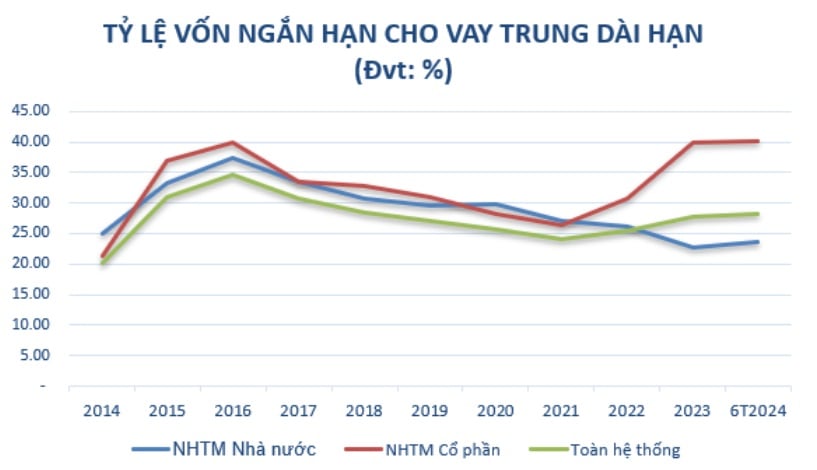

បន្ថែមលើការធានានូវបទប្បញ្ញត្តិរបស់ទីភ្នាក់ងារគ្រប់គ្រង ការបង្កើនដើមទុនធម្មនុញ្ញគឺជាតម្រូវការជាមុន ជួយធនាគារបង្កើនដើមទុនរយៈពេលមធ្យម និងវែង ដើម្បីពង្រីកប្រតិបត្តិការអាជីវកម្ម នៅពេលដែលសមាមាត្រនៃការប្រើប្រាស់ដើមទុនរយៈពេលខ្លីសម្រាប់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងត្រូវបានរឹតបន្តឹងបន្តិចម្តងៗ យោងតាមផែនទីបង្ហាញផ្លូវក្នុងសារាចរណែនាំលេខ 08/2020/TT-NHNN ចុះថ្ងៃទី 10 ខែសីហា ឆ្នាំ 2020 ធនាគារវៀតណាមបន្ថែម។ 22/2019/TT-NHNN កំណត់ដែនកំណត់ និងអនុបាតសុវត្ថិភាពក្នុងប្រតិបត្តិការរបស់ធនាគារ និងសាខាធនាគារបរទេស។

ប្រភព៖ ចងក្រងពីធនាគាររដ្ឋ

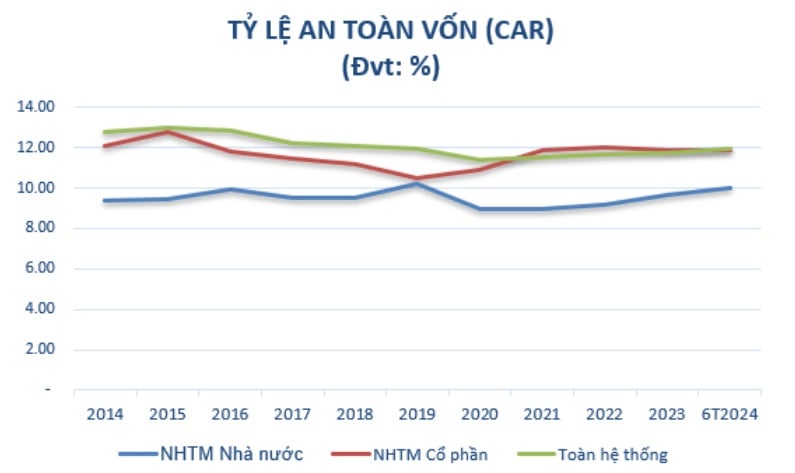

ទន្ទឹមនឹងនេះ ការបង្កើនដើមទុនមានគោលបំណងធានាឱ្យបាននូវអនុបាតភាពគ្រប់គ្រាន់ដើមទុន (CAR) ស្របតាមបទប្បញ្ញត្តិរបស់អាជ្ញាធរមានសមត្ថកិច្ច សំដៅបំពេញតាមស្តង់ដារអន្តរជាតិ និងបន្តបង្កើនប្រាក់ចំណេញជារៀងរាល់ឆ្នាំ។ ការបង្កើនដើមទុនក៏ជាកិច្ចការដែលត្រូវអនុវត្តផងដែរ ដោយយោងតាមគម្រោងរៀបចំរចនាសម្ព័ន្ធស្ថាប័នឥណទានឡើងវិញ ដែលពាក់ព័ន្ធនឹងការដោះស្រាយបំណុលមិនល្អសម្រាប់រយៈពេល 2021 - 2025 ក្នុងសេចក្តីសម្រេចលេខ 689/QD-TTg ចុះថ្ងៃទី 8 ខែមិថុនា ឆ្នាំ 2022 របស់នាយករដ្ឋមន្ត្រី។ គោលដៅសំខាន់មួយគឺថានៅឆ្នាំ 2023 សមាមាត្រ CAR នៃធនាគារពាណិជ្ជនឹងឈានដល់យ៉ាងហោចណាស់ 10 - 11% ។ នៅឆ្នាំ 2025 ឈានដល់យ៉ាងហោចណាស់ 11 - 12% ។

បន្ទាប់ពី 10 ឆ្នាំ អត្រាកំណើនមូលធនធម្មនុញ្ញមានកម្រិតខ្ពស់ ដែលនាំឱ្យសមាមាត្រ CAR នៃក្រុមធនាគារពាណិជ្ជឯកជនមានកម្រិតខ្ពស់ជាងក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋ។ ជាពិសេសក្នុងឆ្នាំ 2014 អនុបាតសុវត្ថិភាពមូលធនអប្បបរមានៃក្រុមធនាគារពាណិជ្ជដែលគ្រប់គ្រងដោយរដ្ឋគឺ 9.4% ហើយក្រុមធនាគារពាណិជ្ជឯកជនមាន 12.07% ។ នៅខែមិថុនា ឆ្នាំ 2024 អនុបាតភាពគ្រប់គ្រាន់នៃដើមទុននៃក្រុមធនាគារពាណិជ្ជភាគហ៊ុនរួមគ្នា (11.86%) ក៏នឹងខ្ពស់ជាងក្រុមធនាគារពាណិជ្ជដែលគ្រប់គ្រងដោយរដ្ឋ (9.99%) ដែលត្រូវបានអនុវត្តយោងតាមសារាចរ 41/2016/TT-NHNN។

(*) ចាប់ពីឆ្នាំ 2020 អនុបាត CAR ត្រូវបានគូរដោយយោងតាមធនាគារដែលអនុវត្តសារាចរលេខ 41/2016/TT-NHNN។ ប្រភព៖ ចងក្រងពីធនាគាររដ្ឋ

ដូច្នេះ វាអាចត្រូវបានគេមើលឃើញថាការបង្កើនដើមទុនធម្មនុញ្ញដើរតួនាទីយ៉ាងសំខាន់ក្នុងការធានាស្ថិរភាព និងការអភិវឌ្ឍន៍ប្រកបដោយចីរភាពរបស់ធនាគារ។ វាមិនត្រឹមតែជួយធនាគារបំពេញតាមតម្រូវការច្បាប់ និងបទប្បញ្ញត្តិរបស់ទីភ្នាក់ងារគ្រប់គ្រងប៉ុណ្ណោះទេ ការបង្កើនដើមទុនធម្មនុញ្ញក៏ពង្រីកប្រតិបត្តិការអាជីវកម្ម បង្កើនសមត្ថភាពហិរញ្ញវត្ថុ និងពង្រឹងការប្រកួតប្រជែងរបស់ធនាគារនៅក្នុងទីផ្សារផងដែរ។

បច្ចុប្បន្ននេះ ធនាគារតែងតែស្វែងរកដំណោះស្រាយសមស្រប ជាពិសេសធនាគារខ្នាតតូច និងមធ្យម រួមទាំងវិធីសាស្ត្របង្កើនដើមទុនដែលអាចបត់បែនបាន ការកែលម្អប្រសិទ្ធភាពប្រតិបត្តិការ និងការអនុលោមតាមបទប្បញ្ញត្តិច្បាប់ថ្មី ដើម្បីរក្សាការអភិវឌ្ឍន៍ប្រកបដោយចីរភាពក្នុងបរិបទទីផ្សារបច្ចុប្បន្ន។

ការបង្កើនដើមទុនធម្មនុញ្ញតាមរយៈការបង់ភាគលាភកំពុងក្លាយជានិន្នាការមួយ។

មានមធ្យោបាយជាច្រើនសម្រាប់ធនាគារក្នុងការបង្កើនដើមទុនធម្មនុញ្ញរបស់ពួកគេ ដូចជា៖ ការចេញភាគហ៊ុនថ្មី សញ្ញាប័ណ្ណដែលអាចបំប្លែងបាន និងកិច្ចសហប្រតិបត្តិការជាមួយវិនិយោគិនជាយុទ្ធសាស្រ្ត។ ទោះយ៉ាងណាក៏ដោយ អាស្រ័យលើស្ថានភាពហិរញ្ញវត្ថុ ការតំរង់ទិសយុទ្ធសាស្ត្រ បំណងប្រាថ្នារបស់ម្ចាស់ភាគហ៊ុន ក៏ដូចជាស្ថានភាពសេដ្ឋកិច្ចនៅពេលនីមួយៗ ធនាគារសម្រេចចិត្តលើវិធីសាស្ត្រនៃការបង្កើនដើមទុន។

នៅក្នុងបរិបទនៃទីផ្សារភាគហ៊ុនបច្ចុប្បន្នពិតជាមិនមានភាពរស់រវើកទេ ការចេញភាគហ៊ុនថ្មីប្រឈមនឹងការលំបាកជាច្រើនក្នុងការទាក់ទាញម្ចាស់ភាគហ៊ុនឱ្យទិញភាគហ៊ុន។ លើសពីនេះ ធនាគារក៏ត្រូវគិតគូរពីផលប៉ះពាល់នៃការចេញភាគហ៊ុនថ្មីលើសមាមាត្រកម្មសិទ្ធិបច្ចុប្បន្នរបស់ម្ចាស់ភាគហ៊ុន និងគោរពតាមបទប្បញ្ញត្តិរបស់ទីភ្នាក់ងារនិយតកម្ម។

ដូច្នេះ ការចេញភាគហ៊ុនដើម្បីទូទាត់ភាគលាភ ដែលជាវិធីសាស្ត្របង្កើនដើមទុនដោយមិនចាំបាច់ប្រមូលមូលនិធិបន្ថែមពីខាងក្រៅ កំពុងក្លាយជានិន្នាការបន្តិចម្តងៗនៅធនាគារ ជាពិសេសបន្ទាប់ពីជំងឺរាតត្បាតកូវីដ-១៩។ ធនាគារអាចប្រើប្រាស់ភាគលាភបង្គរដើម្បីចេញភាគហ៊ុនដល់ម្ចាស់ភាគហ៊ុនបច្ចុប្បន្ន។ នេះគឺជាដំណោះស្រាយសមហេតុផលមួយ នៅពេលដែលធនាគារចង់រក្សាការយល់ស្របរបស់ម្ចាស់ភាគហ៊ុន ហើយមិនចង់ចែករំលែកភាពជាម្ចាស់ជាមួយអ្នកវិនិយោគថ្មី។

ក្នុងអំឡុងពេលនៃការស្តារឡើងវិញក្រោយ Covid-19 (2021-2022) ធនាគាររដ្ឋវៀតណាមបានលើកទឹកចិត្តធនាគារមិនឱ្យបង់ភាគលាភជាសាច់ប្រាក់ដើម្បីសន្សំធនធានដើម្បីកាត់បន្ថយអត្រាការប្រាក់ប្រាក់កម្ចី។ ជាលទ្ធផល ធនាគារភាគច្រើនត្រូវប្តូរទៅបង់ភាគលាភក្នុងភាគហ៊ុន។ នៅឆ្នាំ 2023 ស្របជាមួយនឹងអត្រាភាគលាភភាគហ៊ុន ធនាគារនឹងបង់ភាគលាភជាសាច់ប្រាក់បន្ថែមក្នុងអត្រាជាក់លាក់មួយ។ នេះមិនត្រឹមតែមកពីការពិតដែលថាធនាគាររដ្ឋលែងរឹតបន្តឹងគោលនយោបាយភាគលាភជាសាច់ប្រាក់របស់ខ្លួនប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបំពេញចិត្តម្ចាស់ភាគហ៊ុនមួយក្រុមដែលលែងចាប់អារម្មណ៍ក្នុងការទទួលបានភាគលាភភាគហ៊ុននៅពេលដែលទីផ្សារភាគហ៊ុនថ្មីៗនេះមិនមានភាពវិជ្ជមានខ្លាំង។

នៅក្នុងក្រុមធនាគារពាណិជ្ជរបស់រដ្ឋ ចាប់ពីចុងឆ្នាំ 2023 ធនាគាររដ្ឋបានអនុញ្ញាតឱ្យក្រុមនេះបង្កើនដើមទុនធម្មនុញ្ញ ដើម្បីធានាសមាមាត្រសុវត្ថិភាពមូលធន និងពង្រឹងទំហំផ្តល់ប្រាក់កម្ចី។ Vietcombank បានចេញភាគហ៊ុនចំនួន 2.17 ពាន់លានបន្ថែមទៀតដល់ម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ ដើម្បីបង់ភាគលាភភាគហ៊ុនក្នុងអត្រា 38.79%។ បន្ទាប់ពីបញ្ចប់ ដើមទុនធម្មនុញ្ញរបស់ធនាគារនឹងកើនឡើងពី 55.891 ពាន់លានដុងដល់ជាង 77.571 ពាន់លានដុង។ ធនាគារ VietinBank ក៏ត្រូវបានអនុម័តឱ្យប្រើប្រាស់ប្រាក់ចំណេញដែលនៅសល់ក្នុងឆ្នាំ 2022 ប្រហែល 11.648 ពាន់លានដុង ដើម្បីបង់ភាគលាភភាគហ៊ុន ដោយបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនពី 53.700 ពាន់លានដុងដល់ជាង 65.300 ពាន់លានដុង។

ឬ Agribank ត្រូវបានអនុម័តដោយរដ្ឋសភាទី 15 ដើម្បីបំពេញបន្ថែមដើមទុនធម្មនុញ្ញរបស់ខ្លួនសម្រាប់រយៈពេល 2021-2030 ដល់អតិបរមា 17,100 ពាន់លានដុង។ ប្រសិនបើត្រូវបានបំពេញបន្ថែម Agribank នឹងបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនដល់ជាង 51,500 ពាន់លានដុង។

ធនាគារឯកជនក៏ត្រូវបានបន្តអនុម័តដោយធនាគាររដ្ឋដើម្បីបង្កើនដើមទុនធម្មនុញ្ញ និងនីតិវិធីផ្លាស់ប្តូរអាជ្ញាប័ណ្ណពេញលេញចាប់តាំងពីដើមឆ្នាំ 2024 ។

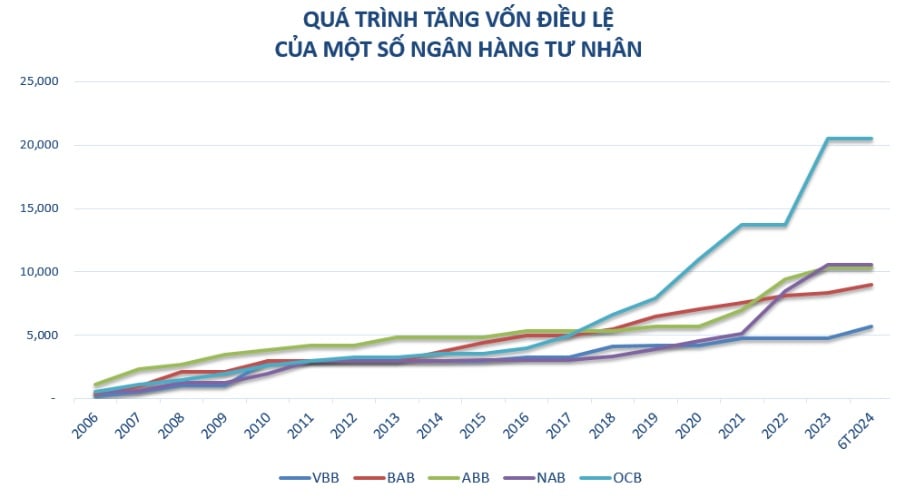

នៅចុងខែកក្កដាឆ្នាំ 2024 ធនាគាររដ្ឋវៀតណាមបានអនុម័ត OCB ដើម្បីបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនតាមរយៈការចេញភាគហ៊ុនដើម្បីទូទាត់ភាគលាភដល់ម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ក្នុងអត្រា 20% ជាមួយនឹងអតិបរមាចំនួន 4,109 ពាន់លានដុង។ បន្ទាប់ពីការចេញផ្សាយដោយជោគជ័យ មូលធនធម្មនុញ្ញរបស់ធនាគារនឹងកើនឡើងពី 20.548 ពាន់លានដុងដល់ 24.658 ពាន់លានដុង។

ពីមុន NAB ក៏ត្រូវបានអនុម័តឱ្យបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនពី 10,580 ពាន់លានដុងដល់ 13,725 ពាន់លានដុង តាមរយៈការបង់ភាគលាភភាគហ៊ុនក្នុងអត្រា 25% និងការចេញភាគហ៊ុន ESOP ចំនួន 50 លានហ៊ុន ក្នុងតម្លៃ 10,000 ដុង/ហ៊ុន។

ទន្ទឹមនឹងនេះ ធនាគារ Vietbank គ្រោងនឹងប្រើប្រាស់ប្រាក់ជិត 1,445 ពាន់លានដុង ដើម្បីបង់ភាគលាភភាគហ៊ុន និងរក្សាទុក 148 ពាន់លានដុង។ ជាពិសេស Vietbank បន្តអនុវត្តផែនការបង្កើនដើមទុនតាមរយៈការផ្តល់ភាគហ៊ុនដល់ម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ (អនុម័តដោយធនាគាររដ្ឋវៀតណាមក្នុងខែកក្កដា ឆ្នាំ 2023) ជាមួយនឹងចំនួនទឹកប្រាក់បន្ថែមសរុបចំនួន 1.003 ពាន់លានដុង បង្កើនដើមទុនធម្មនុញ្ញពី 4.777 ពាន់លានដុងដល់ 5.780 ពាន់លានដុង។ មកទល់ពេលនេះ ធនាគារបានបញ្ចប់ការផ្តល់ភាគហ៊ុនជាង 100.3 លានហ៊ុន និងកំពុងអនុវត្តនីតិវិធីស្នើសុំធនាគាររដ្ឋដើម្បីអនុម័តការកែប្រែអាជ្ញាប័ណ្ណ ដែលរំពឹងថានឹងបញ្ចប់នៅក្នុងត្រីមាសទី 3 ឆ្នាំ 2024 ។

Vietbank ក៏គ្រោងនឹងបោះផ្សាយភាគហ៊ុនជិត 144.5 លាន ដើម្បីទូទាត់ភាគលាភដល់ម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ ស្មើនឹងអត្រា 25% ដែលរំពឹងថានឹងអនុវត្តនៅត្រីមាសទី 3 និងទី 4 នៃឆ្នាំ 2024 ។ តម្លៃសរុបដែលបានចេញគឺស្មើនឹងជិត 1,445 ពាន់លានដុង។ ប្រសិនបើនីតិវិធីសម្រាប់វិសោធនកម្មអាជ្ញាប័ណ្ណមូលធនធម្មនុញ្ញត្រូវបានបញ្ចប់ ហើយភាគហ៊ុនត្រូវបានចេញដោយជោគជ័យដើម្បីទូទាត់ភាគលាភ នោះដើមទុនធម្មនុញ្ញរបស់ Vietbank នឹងកើនឡើងដល់ជិត 7,225 ពាន់លានដុង។

ក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ ធនាគារខ្នាតតូច និងមធ្យម គឺជាក្រុមធនាគារដែលបានបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនជាបន្តបន្ទាប់ ដូចជា Vietbank, OCB, NamABank... រួមជាមួយនឹងផែនការកំណើនអាជីវកម្មប្រចាំឆ្នាំ ការបង្កើនដើមទុនធម្មនុញ្ញគឺចាំបាច់ដើម្បីជួយធនាគារកែលម្អសមត្ថភាពហិរញ្ញវត្ថុរបស់ពួកគេដូចជា៖ បង្កើនទំហំ បង្កើនការប្រកួតប្រជែង និងបំពេញផែនការពង្រីកបណ្តាញប្រតិបត្តិការ។ បន្តវិនិយោគលើប្រព័ន្ធបច្ចេកវិទ្យា ដើម្បីបម្រើដល់ទំនើបកម្មរបស់ធនាគារ គាំទ្រការអភិវឌ្ឍន៍ផលិតផលថ្មីៗ និងកែលម្អបទពិសោធន៍សេវាកម្មអតិថិជន។

ជាពិសេសនៅក្នុងរយៈពេលបច្ចុប្បន្ន មូលធនធម្មនុញ្ញក៏ត្រូវបានចាត់ទុកថាជា "សតិបណ្ដោះអាសន្ន" បម្រុងផងដែរ ដោយផ្តល់ធនធានសម្រាប់ធនាគារដើម្បីត្រៀមខ្លួនដើម្បីឆ្លើយតបទៅនឹងបញ្ហាប្រឈមនៅក្នុងបរិយាកាសសេដ្ឋកិច្ចមិនស្ថិតស្ថេរ។ បង្កើតលក្ខខណ្ឌអំណោយផលបន្ថែមទៀតសម្រាប់ធនាគារក្នុងការលើកកម្ពស់សកម្មភាពឥណទាន និងគាំទ្រដើមទុនសម្រាប់សេដ្ឋកិច្ចតាមទិសដៅរបស់រដ្ឋាភិបាល។

រឿងមួយដែលត្រូវកត់សម្គាល់គឺថាច្បាប់ថ្មីស្តីពីគ្រឹះស្ថានឥណទាន (CIs) ដែលចូលជាធរមានចាប់ពីថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2024 នឹងជះឥទ្ធិពលយ៉ាងខ្លាំងដល់ការកើនឡើងនៃមូលធនធម្មនុញ្ញរបស់ធនាគារ។ ច្បាប់ថ្មីកំណត់នូវតម្រូវការ និងបទប្បញ្ញត្តិស្តីពីដើមទុនអប្បបរមា ការគ្រប់គ្រងហានិភ័យ និងស្ថាប័នឥណទាន ដោយបង្កើតទាំងឱកាស និងបញ្ហាប្រឈម។ ធនាគារចាំបាច់ត្រូវអនុវត្តតាមបទប្បញ្ញត្តិទាំងនេះ ដើម្បីធានាថាប្រតិបត្តិការរបស់ពួកគេអនុលោមទៅតាមច្បាប់ ខណៈពេលដែលការកែលម្អគុណភាពនៃការគ្រប់គ្រង និងសមត្ថភាពហិរញ្ញវត្ថុ។

ប្រភព៖ https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[រូបថត] បិទសន្និបាតលើកទី១១ នៃគណៈកម្មាធិការមជ្ឈិមបក្សកុម្មុយនិស្តវៀតណាមលើកទី១៣](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

![[រូបថត] ជំនះរាល់ការលំបាក ពន្លឿនដំណើរការសាងសង់គម្រោងពង្រីករោងចក្រវារីអគ្គិសនី Hoa Binh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

Kommentar (0)