នេះគឺជាទិន្នន័យដែលផ្តល់ដោយធនាគាររដ្ឋនៅក្នុងរបាយការណ៍ថ្មីៗនេះផ្ញើជូនគណៈប្រតិភូត្រួតពិនិត្យប្រធានបទនៃរដ្ឋសភាស្តីពីការអនុវត្តគោលនយោបាយច្បាប់ស្តីពីទីផ្សារអចលនទ្រព្យ និងការអភិវឌ្ឍន៍លំនៅដ្ឋានសង្គមក្នុងដំណាក់កាល 2015-2023។

យោងតាមធនាគាររដ្ឋក្នុងឆ្នាំ 2015-2016 ឥណទានអចលនវត្ថុដែលលេចធ្លោមានត្រឹមតែប្រហែល 400,000 ពាន់លានដុង សមាមាត្របំណុលអាក្រក់របស់អចលនទ្រព្យមានប្រហែល 4,2% ។

ទោះជាយ៉ាងណាក៏ដោយនៅក្នុងឆ្នាំបន្តបន្ទាប់ ការផ្តល់ប្រាក់កម្ចីអចលនទ្រព្យបានកើនឡើងយ៉ាងឆាប់រហ័ស។ ក្នុងឆ្នាំ 2017 ប្រាក់កម្ចីសរុបសម្រាប់អាជីវកម្មអចលនទ្រព្យ និងសំណង់នៃប្រព័ន្ធធនាគារបានកើនឡើងដល់ 529.000 ពាន់លានដុង កើនឡើង 9.21% សមាមាត្របំណុលអាក្រក់សម្រាប់អចលនទ្រព្យក៏កើនឡើងដល់ 4.58% ផងដែរ។

ធនាគាររដ្ឋបាននិយាយថាសមាមាត្រខ្ពស់នៃឥណទានអចលនទ្រព្យទៅនឹងបំណុលសរុបនៅតែមានកម្រិតខ្ពស់ ដែលបង្កហានិភ័យឥណទានដែលអាចកើតមាន។

ចាប់ពីឆ្នាំ 2018 ដល់បច្ចុប្បន្ន បំណុលដែលជំពាក់សម្រាប់វិស័យអចលនវត្ថុ រួមទាំងអាជីវកម្មអចលនទ្រព្យ និងគោលបំណងប្រើប្រាស់ និងការប្រើប្រាស់អចលនទ្រព្យដោយខ្លួនឯង តែងតែកើនឡើង។

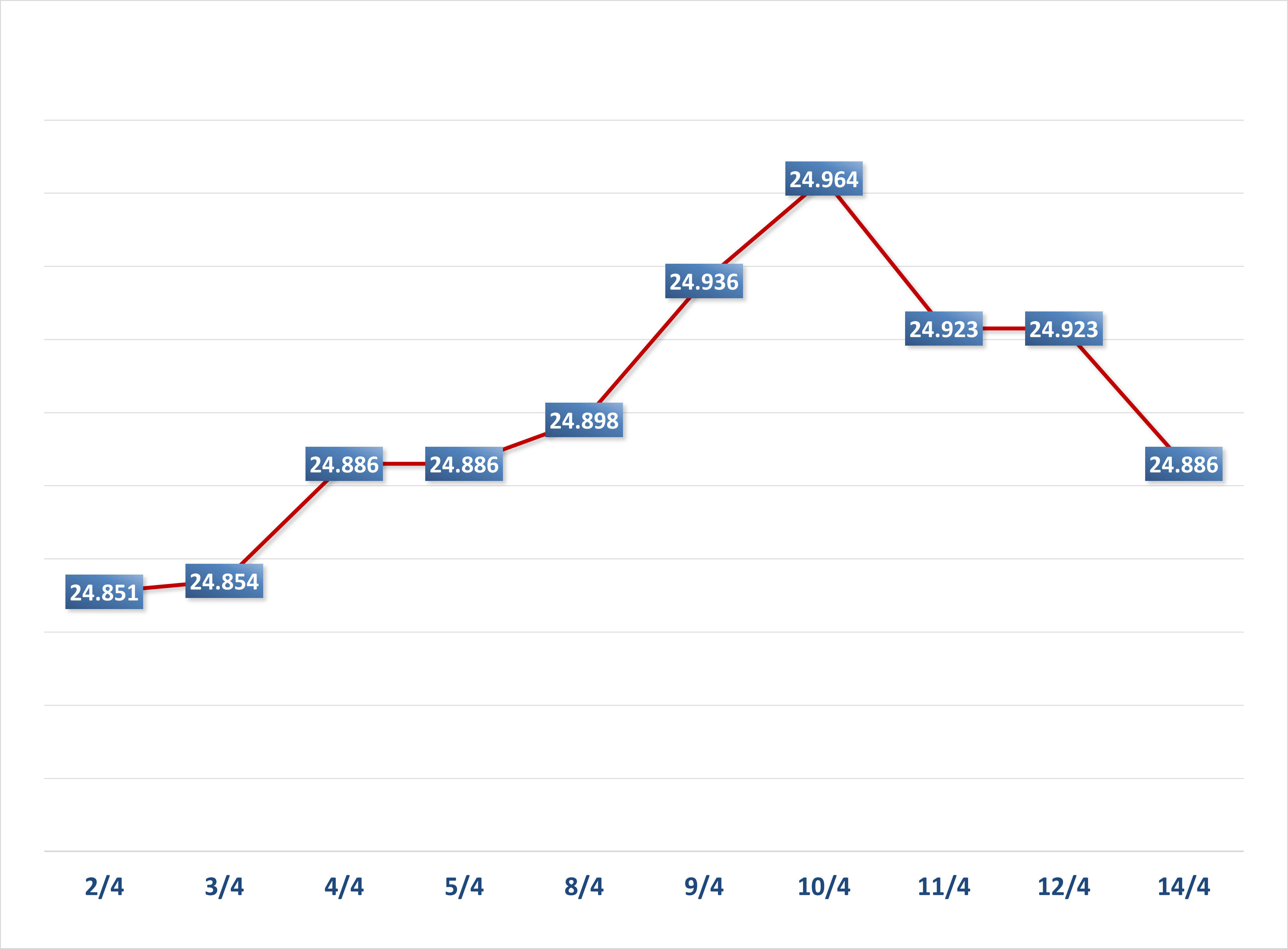

ក្នុងឆ្នាំ 2019 ប្រាក់កម្ចីអចលនទ្រព្យបានកើនឡើងយ៉ាងខ្លាំង 23.26% ឈានដល់ 1.6 លានពាន់លានដុង។ ក្នុងអំឡុងពេលរាតត្បាតឆ្នាំ 2020-2021 សមតុល្យបំណុលអចលនទ្រព្យនៅតែកើនឡើង 12.06% និង 15.7% ជារៀងរាល់ឆ្នាំ។

នៅឆ្នាំ 2022 បំណុលអចលនទ្រព្យនឹងកើនឡើងយ៉ាងខ្លាំងម្តងទៀត ឈានដល់ 2.580 ពាន់ពាន់លានដុង កើនឡើង 23.91% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

នៅឆ្នាំ 2023 ប្រាក់កម្ចីអចលនទ្រព្យនឹងបន្តកើនឡើង 11.81% ឈានដល់ 2.880 ពាន់ពាន់លានដុង។

ធនាគាររដ្ឋបានឲ្យដឹងថា សមាមាត្រនៃឥណទានមិនទាន់មានចំពោះអចលនទ្រព្យគឺជាចម្បងនូវបំណុលដែលនៅសល់រយៈពេលមធ្យម និងរយៈពេលវែង។ ក្នុងរយៈពេល 2015 - 2023 ឥណទានដល់វិស័យអចលនទ្រព្យមានចំនួន 18-21% នៃបំណុលសរុបនៅក្នុងសេដ្ឋកិច្ច។

ដើម្បីគ្រប់គ្រងលំហូរសាច់ប្រាក់ទៅក្នុងអចលនទ្រព្យ ធនាគាររដ្ឋបានចេញសារាចរលេខ 36, 22, និង 41 ក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ ដោយគ្រប់គ្រងសមាមាត្រនៃដើមទុនដែលបានប្រមូលសម្រាប់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងរបស់ធនាគារពី 24-34% ។

យោងតាមធនាគាររដ្ឋ ស្ថាប័នឥណទានមួយចំនួនមានសមាមាត្រខ្ពស់នៃឥណទានអចលនទ្រព្យទៅនឹងបំណុលដែលមិនទាន់សងសរុប ដែលបង្កហានិភ័យឥណទានសក្តានុពល។

កន្លងមកក្រសួងសំណង់បានស្នើទៅធនាគាររដ្ឋវៀតណាមបន្តពិនិត្យនិងជំរុញការផ្តល់កម្ចីឥណទានដល់អាជីវកម្មអចលនទ្រព្យ។

ក្រសួងក៏បានស្នើដល់ធនាគាររដ្ឋវៀតណាម ដឹកនាំធនាគារពាណិជ្ជឲ្យមានដំណោះស្រាយសមស្រប និងមានប្រសិទ្ធភាព ដើម្បីឲ្យអាជីវកម្ម គម្រោងអចលនទ្រព្យ និងអ្នកទិញផ្ទះអាចទទួលបានដើមទុនឥណទានកាន់តែងាយស្រួល ទាំងបង្កើតភាពងាយស្រួល និងគាំទ្រដល់អាជីវកម្ម និងគ្រប់គ្រងហានិភ័យ រួមចំណែកលុបបំបាត់ការលំបាក និងជំរុញការអភិវឌ្ឍទីផ្សារអចលនទ្រព្យ ជាពិសេសពិចារណាលើការផ្តល់កម្ចីពិសេសដល់គម្រោងអចលនទ្រព្យមិនទាន់បញ្ចប់ និងជិតបញ្ចប់។

ប្រភព

![[រូបថត] ការប៉ះរូបភាពដែលបានបង្កើតឡើងវិញនៅកម្មវិធី "ធនធានសម្រាប់ជ័យជំនះ"](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/99863147ad274f01a9b208519ebc0dd2)

![[រូបថត] បើកសម័យប្រជុំលើកទី៤៤ នៃគណៈកម្មាធិការអចិន្ត្រៃយ៍រដ្ឋសភា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/03a1687d4f584352a4b7aa6aa0f73792)

![[រូបថត] អគ្គលេខាធិកា To Lam ធ្វើជាប្រធានកិច្ចប្រជុំលើកទី៣ ដើម្បីពិនិត្យការអនុវត្តសេចក្តីសម្រេចចិត្តលេខ ១៨-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/10f646e55e8e4f3b8c9ae2e35705481d)

![[រូបថត] ស្នាមញញឹមរបស់កុមារ - ក្តីសង្ឃឹមបន្ទាប់ពីគ្រោះមហន្តរាយរញ្ជួយដីនៅប្រទេសមីយ៉ាន់ម៉ា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9fc59328310d43839c4d369d08421cf3)

Kommentar (0)