អនុវត្តអត្រាពន្ធអនុគ្រោះពី 15 - 17% សម្រាប់សហគ្រាសធុនតូច

ធ្វើបទបង្ហាញពីសេចក្តីសង្ខេបនៃសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្ម (ធ្វើវិសោធនកម្ម) អនុរដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ Cao Anh Tuan បានឲ្យដឹងថា សេចក្តីព្រាងច្បាប់នេះបានតាមដានយ៉ាងយកចិត្តទុកដាក់ចំពោះក្រុមគោលនយោបាយក្នុងឯកសារសម្រាប់ដាក់ស្នើសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្ម (វិសោធនកម្ម) ដែលត្រូវបានអនុម័តដោយរដ្ឋសភា រួមមានៈ ការបំពេញបទប្បញ្ញត្តិទាក់ទងនឹងអ្នកជាប់ពន្ធ និងចំណូលជាប់ពន្ធ។ ប្រាក់ចំណូលលើកលែងពន្ធ; កំណត់ប្រាក់ចំណូលជាប់ពន្ធសម្រាប់ពន្ធលើប្រាក់ចំណូលសាជីវកម្ម និងវិធីសាស្ត្រគណនាពន្ធ។ ការចំណាយដែលអាចកាត់ទុកបាន និងមិនអាចកាត់កងបាន នៅពេលកំណត់ប្រាក់ចំណូលជាប់ពន្ធ។ កែសម្រួលអត្រាពន្ធសម្រាប់ក្រុមមួយចំនួននៃមុខវិជ្ជា។

ស្តីពីប្រាក់ចំណូលជាប់អាករ សេចក្តីព្រាងច្បាប់បន្ថែមស្តីពីប្រាក់ចំណូលជាប់អាករដែលកើតឡើងនៅវៀតណាមរបស់សហគ្រាសបរទេសដែលមានគ្រឹះស្ថានអចិន្ត្រៃយ៍នៅវៀតណាម និងសហគ្រាសបរទេសដែលគ្មានគ្រឹះស្ថានអចិន្ត្រៃយ៍នៅវៀតណាមជាប្រាក់ចំណូលមានប្រភពមកពីប្រទេសវៀតណាម ដោយមិនគិតពីទីតាំងអាជីវកម្ម និងព័ត៌មានលម្អិតអំពីប្រភពចំណូលជាក់លាក់នៃក្រុមមុខវិជ្ជានេះ ដើម្បីធានាតម្លាភាព និងមូលដ្ឋានច្បាប់សម្រាប់ការអនុវត្ត។

ទាក់ទិននឹងរយៈពេលពន្ធនេះ អនុរដ្ឋមន្ត្រី Cao Anh Tuan បាននិយាយថា សេចក្តីព្រាងច្បាប់បន្ថែមបទប្បញ្ញត្តិថា សម្រាប់សហគ្រាសបរទេសដែលមានប្រាក់ចំណូលពីការផ្តល់ទំនិញ និងសេវាកម្មក្នុងទម្រង់នៃ e-commerce និងវេទិកាបច្ចេកវិទ្យាឌីជីថល ដោយមិនគិតពីទីតាំងអាជីវកម្មនោះ រយៈពេលពន្ធត្រូវអនុវត្តស្របតាមច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ។

ទន្ទឹមនឹងនោះ សេចក្តីព្រាងច្បាប់នេះក៏បានបន្ថែមបទប្បញ្ញត្តិស្តីពីអត្រាពន្ធសម្រាប់សហគ្រាសធុនតូច និងលក្ខណៈវិនិច្ឆ័យដែលអាចអនុវត្តបាន ដើម្បីជំរុញការអភិវឌ្ឍន៍នៃប្រភេទសហគ្រាសទាំងនេះ។ ជាពិសេស សេចក្តីព្រាងច្បាប់នេះ កំណត់អត្រាពន្ធ 20% ហើយសម្រាប់សហគ្រាសដែលមានប្រាក់ចំណូលសរុបប្រចាំឆ្នាំមិនលើសពី 3 ពាន់លានដុង អត្រាពន្ធ 15% ត្រូវបានអនុវត្ត។ សហគ្រាសដែលមានប្រាក់ចំណូលសរុបប្រចាំឆ្នាំចាប់ពីជាង 3 ពាន់លានដុងដល់មិនលើសពី 50 ពាន់លានដុងត្រូវទទួលរងនូវអត្រាពន្ធ 17% ។

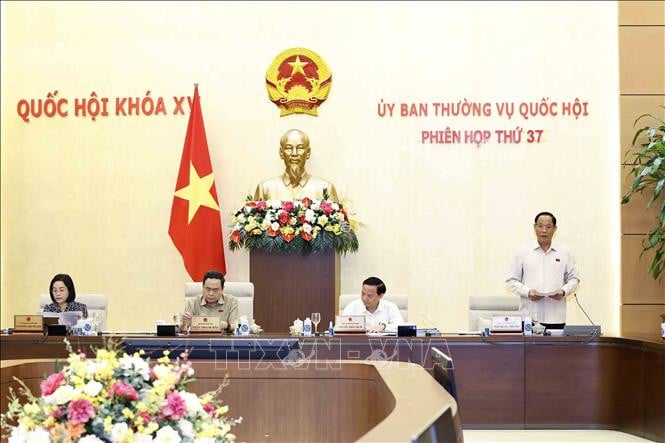

បង្ហាញរបាយការណ៍ពិនិត្យបឋមនៃសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្ម (ធ្វើវិសោធនកម្ម) ប្រធានគណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកានៃរដ្ឋសភា លោក Le Quang Manh មានប្រសាសន៍ថា សេចក្តីព្រាងច្បាប់នេះចែងអំពីសិទ្ធិប្រមូលពន្ធលើប្រាក់ចំណូលសាជីវកម្មលើសកម្មភាពអាជីវកម្មតាមអេឡិចត្រូនិករបស់អ្នកផ្គត់ផ្គង់បរទេសដោយគ្មានគ្រឹះស្ថានអចិន្ត្រៃយ៍នៅវៀតណាម តាមរយៈការផ្តល់ “មិនអាស្រ័យលើទីតាំងអាជីវកម្ម” នៃការប្រមូលពន្ធ។

ទោះជាយ៉ាងណាក៏ដោយ បទប្បញ្ញត្តិនេះមិនបានដោះស្រាយបញ្ហានៃការប្រមូលពន្ធសម្រាប់អ្នកផ្គត់ផ្គង់បរទេសតាមរយៈវេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិកទេ ព្រោះការពិតអ្នកផ្គត់ផ្គង់បរទេសភាគច្រើនជាអ្នករស់នៅក្នុងប្រទេសដែលបានចុះហត្ថលេខាលើកិច្ចព្រមព្រៀងជៀសវាងពន្ធពីរដងជាមួយវៀតណាម។ តាមនោះ វៀតណាមមានសិទ្ធិទទួលបានតែប្រាក់ចំណូលពន្ធដែលកើតឡើងនៅវៀតណាមរបស់សហគ្រាសបរទេស ក្នុងករណីដែលសហគ្រាសទាំងនេះមានគ្រឹះស្ថានអចិន្ត្រៃយ៍នៅវៀតណាម។

ដូច្នេះ គណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកានៃរដ្ឋសភា សូមផ្តល់អនុសាសន៍ឱ្យបញ្ជាក់ពីប្រសិទ្ធភាពនៃបទប្បញ្ញត្តិទាំងនេះ និងសិក្សាដំណោះស្រាយគោលនយោបាយផ្សេងទៀត ដើម្បីធានាការប្រមូលពន្ធពីអ្នកផ្គត់ផ្គង់បរទេសតាមរយៈវេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិក។

សហគ្រាសបរទេសដែលមានប្រាក់ចំណូលបង្កើតនៅវៀតណាមគិតជាភាគរយនៃប្រាក់ចំណូលដែលបង្កើតនៅក្នុងប្រទេសវៀតណាម រួមទាំងសកម្មភាពផ្ទេរមូលបត្រ (0.1%) ការផ្ទេរដើមទុន (2%) ។

សំណើកាត់បន្ថយពន្ធលើប្រាក់ចំណូលសាជីវកម្មចំនួន 50% សម្រាប់ទីភ្នាក់ងារសារព័ត៌មាន

ថ្លែងមតិក្នុងជំនួបនេះ ប្រធានគណៈកម្មាធិការវប្បធម៌ និងអប់រំ លោក Nguyen Dac Vinh បានឲ្យដឹងថា បច្ចុប្បន្ននេះ កាសែតបោះពុម្ពកំពុងទទួលបានប្រាក់លើកទឹកចិត្តពីពន្ធលើប្រាក់ចំណូលសាជីវកម្ម ១០% ខណៈដែលកាសែតអេឡិចត្រូនិកមិនមាន ដូច្នេះវាពិតជាលំបាកណាស់។ យោងតាមលោក Vinh ទីភ្នាក់ងារសារព័ត៌មានមិនថាបោះពុម្ព អេឡិចត្រូនិក ទូរទស្សន៍ ឬវិទ្យុ សុទ្ធតែជាសារព័ត៌មានបដិវត្តន៍ អង្គភាពសេវាសាធារណៈក្រោមភ្នាក់ងាររដ្ឋ។ បច្ចុប្បន្ន ប្រាក់ចំណូលរបស់ទីភ្នាក់ងារសារព័ត៌មានពឹងផ្អែកជាចម្បងលើការផ្សាយពាណិជ្ជកម្ម។ ទោះជាយ៉ាងណា ការផ្សព្វផ្សាយពាណិជ្ជកម្មក៏មានការរួមតូចផងដែរ ដែលបង្កការលំបាកជាច្រើនដល់ភ្នាក់ងារសារព័ត៌មាន។

ប្រធានគណៈកម្មាធិការវប្បធម៌ និងអប់រំ លោក Nguyen Dac Vinh បានស្នើថា "យើងស្នើឱ្យមានការលើកទឹកចិត្តពន្ធលើប្រាក់ចំណូលរួមសម្រាប់កាសែតបោះពុម្ព កាសែតអេឡិចត្រូនិក និងប្រភេទកាសែតផ្សេងទៀត ដូចដែលបច្ចុប្បន្នបានអនុវត្តចំពោះកាសែតបោះពុម្ព"។

យោងតាមច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្មបច្ចុប្បន្ន ប្រាក់ចំណូលរបស់ភ្នាក់ងារសារព័ត៌មានពីសកម្មភាពរបស់កាសែតបោះពុម្ព រួមទាំងការផ្សាយពាណិជ្ជកម្មលើកាសែតបោះពុម្ព ដែលកំណត់ដោយច្បាប់ស្តីពីសារពត៌មាន មានសិទ្ធិទទួលបានអត្រាពន្ធលើប្រាក់ចំណូលសាជីវកម្មអនុគ្រោះចំនួន 10% ។ មិនមានបទប្បញ្ញត្តិសម្រាប់ទីភ្នាក់ងារសារព័ត៌មានប្រភេទផ្សេងទៀតដូចជា កាសែតអេឡិចត្រូនិក ទូរទស្សន៍ និងវិទ្យុទេ។

ប្រធានគណៈកម្មាធិការច្បាប់នៃរដ្ឋសភា លោក Hoang Thanh Tung បានស្នើថា គណៈកម្មាធិការហិរញ្ញវត្ថុ និងថវិកាគួរតែបន្តសិក្សានូវវិធីសាស្រ្តថ្មីក្នុងការកសាងច្បាប់ពន្ធដារ ដើម្បីធានាស្ថិរភាព ព្រោះថាមិនត្រឹមតែច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្មប៉ុណ្ណោះទេ ថែមទាំងច្បាប់ពាក់ព័ន្ធពន្ធជាច្រើនទៀតត្រូវធ្វើវិសោធនកម្មនាពេលខាងមុខ។

ប្រធានគណៈកម្មាធិការសេដ្ឋកិច្ចនៃរដ្ឋសភា លោក Vu Hong Thanh បានមានប្រសាសន៍ថា តាមការអនុវត្តអន្តរជាតិ យើងតែងតែយកពន្ធផ្ទាល់ជាជាងបង់ពន្ធប្រយោល។ ទោះជាយ៉ាងណា ក្នុងពេលខាងមុខនេះ ច្បាប់ត្រូវតែធានាឱ្យបាននូវយុត្តិធម៌សម្រាប់អ្នកជាប់ពន្ធ។ ខ្លឹមសារដែលបានកែសម្រួលមានខ្លឹមសារស្របច្បាប់ជាច្រើនពីឯកសារអនុច្បាប់ថ្មី រួមទាំងក្រឹត្យ និងសារាចរ ដូច្នេះចាំបាច់ត្រូវពិចារណា និងសិក្សាឱ្យកាន់តែច្បាស់ និងលម្អិត។

យោងតាមអនុប្រធានរដ្ឋសភា លោក Tran Quang Phuong ចាំបាច់ត្រូវកំណត់លក្ខណៈវិនិច្ឆ័យពាក់ព័ន្ធពន្ធដារគ្រប់ជ្រុងជ្រោយ វាយតម្លៃពន្ធដោយប្រុងប្រយ័ត្ន ហើយពីទីនោះធ្វើការស្រាវជ្រាវយ៉ាងទូលំទូលាយ ដើម្បីបញ្ជាក់អំពីគោលដៅសំខាន់ៗឱ្យកាន់តែទូលំទូលាយនៅពេលព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្ម (វិសោធនកម្ម)។

ដោយយល់ស្របនឹងតម្រូវការធ្វើវិសោធនកម្មច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្ម ដើម្បីជំនះការខ្វះខាតនាពេលនេះ ប្រធានរដ្ឋសភាលោក Tran Thanh Man បានចាត់ទុកថា នេះគឺជាច្បាប់សំខាន់ណាស់ ទាក់ទិននឹងការចំណាយកាត់ទុក និងមិនអាចកាត់កងបាន។ គណៈកម្មាធិការរៀបចំសេចក្តីព្រាងបានធ្វើការយ៉ាងលំបាក និងសាទរ ប៉ុន្តែនៅពេលធ្វើសេចក្តីព្រាងច្បាប់នេះ ត្រូវតែមានលក្ខណៈទូលំទូលាយជាងមុន ដោយពន្យល់លម្អិតអំពីមូលហេតុ និងរបៀបដែលត្រូវកែសម្រួល ដោយមានគោលដៅកែតម្រូវរាល់បញ្ហាភ្លាមៗ។

ប្រធានរដ្ឋសភា លោក Tran Thanh Man បានសង្កត់ធ្ងន់ថា នេះជាច្បាប់ទាក់ទិននឹងសហគ្រាសក្នុងស្រុក និងបរទេស ដូច្នេះការធ្វើវិសោធនកម្មច្បាប់ត្រូវធានាចំណូលថវិកា ជំនះការគេចពន្ធ និងការខាតបង់ពន្ធ ប៉ុន្តែត្រូវមានភាពយុត្តិធម៌ ស្របតាមនិន្នាការ និងការអនុវត្តអន្តរជាតិ ...

ប្រភព៖ https://baohaiduong.vn/de-xuat-giam-50-thue-thu-nhap-doanh-nghiep-cho-co-quan-bao-chi-393831.html

![[រូបថត] ក្រសួងការពារជាតិមើលឃើញកងកម្លាំងសង្គ្រោះទៅកាន់អាកាសយានដ្ឋានទៅកាន់ប្រទេសមីយ៉ាន់ម៉ាសម្រាប់បេសកកម្ម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/245629fab9d644fd909ecd67f1749123)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាប្រធានកិច្ចប្រជុំដើម្បីលុបបំបាត់ការលំបាកសម្រាប់គម្រោង](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/30/7d354a396d4e4699adc2ccc0d44fbd4f)

![[REVIEW OCOP] An Lanh Huong Vet Yen Cat](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/27/c25032328e9a47be9991d5be7c0cad8c)

Kommentar (0)