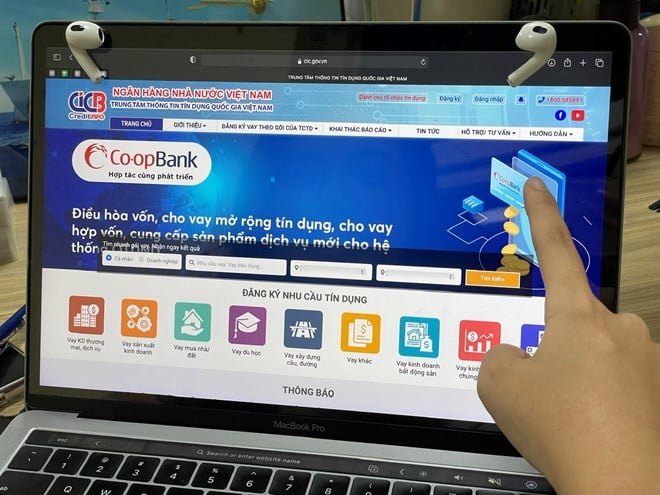

តើព័ត៌មានឥណទានជាអ្វី?

ព័ត៌មានឥណទាន គឺជាព័ត៌មានអំពីអ្នកខ្ចី និងព័ត៌មានទាក់ទងនឹងអ្នកខ្ចីនៅគ្រឹះស្ថានឥណទាន និងសាខាធនាគារបរទេស។ នៅប្រទេសវៀតណាម សកម្មភាពព័ត៌មានឥណទានរបស់ធនាគាររដ្ឋវៀតណាម (SBV) ត្រូវបានគ្រប់គ្រងក្នុងសារាចរលេខ 03/2013/TT-NHNN ចុះថ្ងៃទី 28 ខែមករា ឆ្នាំ 2013 ជាពិសេសលើសិទ្ធិ និងការទទួលខុសត្រូវរបស់អង្គការពាក់ព័ន្ធ រួមទាំងមជ្ឈមណ្ឌលព័ត៌មានឥណទានជាតិវៀតណាម (CIC) ដែលជាអង្គភាពក្រោម SBV ដែលជាចំណុចស្នូលនៃសកម្មភាពព័ត៌មានឥណទាន។

CIC គឺជាអង្គការសេវាសាធារណៈដែលអនុវត្តមុខងារនៃការប្រមូល ដំណើរការ រក្សាទុក និងវិភាគព័ត៌មាន។ បម្រើតម្រូវការគ្រប់គ្រងរដ្ឋរបស់ធនាគាររដ្ឋ; ផ្តល់ផលិតផល និងសេវាកម្ម TTTD យោងតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ និងច្បាប់។

បច្ចុប្បន្ននេះ មូលដ្ឋានទិន្នន័យព័ត៌មានឥណទានជាតិវៀតណាមគ្រប់គ្រងដោយ CIC រក្សាទុកព័ត៌មានរបស់អ្នកខ្ចីជាង 54 លាននាក់ ដោយមានការចូលរួមពី 100% នៃស្ថាប័នឥណទានដែលកំពុងប្រតិបត្តិការនៅក្នុងប្រទេសវៀតណាម និងអង្គការស្ម័គ្រចិត្តក្នុងការរាយការណ៍ព័ត៌មាន។

តើពិន្ទុឥណទានគឺជាអ្វី?

ពិន្ទុឥណទានគឺជាសន្ទស្សន៍ដែលឆ្លុះបញ្ចាំងពីភាពសក្តិសមនៃឥណទានរបស់អ្នកខ្ចី។ ពិន្ទុនោះបង្ហាញពីលទ្ធភាពដែលអ្នកខ្ចីអាចសងបំណុលគេ ហើយបង់វិក្កយបត្ររបស់ពួកគេឱ្យបានទៀងទាត់ និងពេញលេញ។ ពិន្ទុឥណទានខ្ពស់ត្រូវគ្នាទៅនឹងហានិភ័យទាបនៃលំនាំដើម និងការចូលប្រើប្រាស់ឥណទានកាន់តែច្រើន។

ទីភ្នាក់ងារ ឬអង្គការនីមួយៗដែលធ្វើការដាក់ពិន្ទុឥណទាននឹងមានមាត្រដ្ឋានដែលត្រូវគ្នាទៅនឹងកម្រិតនៃហានិភ័យផ្សេងៗគ្នា។ នៅមជ្ឈមណ្ឌលព័ត៌មានឥណទានជាតិនៃប្រទេសវៀតណាម ពិន្ទុឥណទានគឺជាលទ្ធផលនៃដំណើរការគណនាដែលរួមបញ្ចូលព័ត៌មានឥណទានរបស់អ្នកខ្ចី រួមទាំងព័ត៌មានអំពីអត្តសញ្ញាណ ព័ត៌មានអំពីសមតុល្យបំណុលរបស់អតិថិជន និងព័ត៌មានពាក់ព័ន្ធមួយចំនួនទៀត។

យោងតាមគំរូពិន្ទុឥណទានបុគ្គលរបស់ CIC ពិន្ទុឥណទានរបស់អតិថិជនត្រូវបានអនុវត្តតាមគោលការណ៍ដែលពិន្ទុខ្ពស់ត្រូវគ្នាទៅនឹងភាពសក្តិសមក្នុងឥណទានខ្ពស់ ដូច្នេះលទ្ធភាពនៃហានិភ័យនាពេលអនាគតមានកម្រិតទាប។ ហើយផ្ទុយមកវិញ ពិន្ទុឥណទានទាបមានន័យថាហានិភ័យខ្ពស់នាពេលអនាគត។ ពិន្ទុឥណទានរបស់អ្នកខ្ចី (ពី 403 ដល់ 706) ត្រូវបានបែងចែកជា 5 កម្រិត៖ អាក្រក់ ក្រោមមធ្យមភាគ មធ្យម ល្អ និងល្អណាស់ ដែលត្រូវគ្នាទៅនឹងកម្រិតនៃការថយចុះហានិភ័យ។

កែលម្អពិន្ទុឥណទាន ជៀសវាងបំណុលអាក្រក់

ដើម្បីរក្សា និងកែលម្អពិន្ទុឥណទាន បុគ្គលម្នាក់ៗគួរតែគ្រប់គ្រងឥរិយាបថនៃការប្រើប្រាស់ឥណទានរបស់ពួកគេដោយមនសិការ ហើយបំពេញការទទួលខុសត្រូវក្នុងការសងបំណុលរបស់ពួកគេឱ្យបានត្រឹមត្រូវចំពោះស្ថាប័នផ្តល់ប្រាក់កម្ចី។ CIC ផ្តល់នូវលក្ខណៈវិនិច្ឆ័យ និងគោលការណ៍ណែនាំមួយចំនួនសម្រាប់អតិថិជនដើម្បីយោង ដើម្បីបង្កើនពិន្ទុឥណទានរបស់ពួកគេ និងទទួលបានឥណទានកាន់តែងាយស្រួលនៅស្ថាប័នឥណទានដូចខាងក្រោម៖

- គ្រាន់តែខ្ចីលុយ/បើកកាតឥណទាននៅពេលដែលពិតជាចាំបាច់ ហើយគណនាដោយប្រុងប្រយ័ត្ននូវលទ្ធភាពក្នុងការសងវិញដោយផ្អែកលើប្រាក់ចំណូលជាក់ស្តែងរបស់អ្នក។

- មានផែនការសងបំណុលឱ្យបានពេញលេញ និងទាន់ពេលវេលា៖ តែងតែគិតពីសមត្ថភាពហិរញ្ញវត្ថុរបស់អ្នក ដើម្បីរៀបចំផែនការចំណាយរបស់អ្នក ដើម្បីសងបំណុលឱ្យបានពេញលេញ និងទាន់ពេលវេលា។ ត្រូវដឹងខ្លួនជានិច្ចក្នុងការសងបំណុល ទោះបីជាវាជាបំណុលតិចតួចក៏ដោយ (អ្នកអាចប្រើឧបករណ៍រំលឹកបំណុលដោយស្វ័យប្រវត្តិ ដូចជាកម្មវិធីរំលឹកនៅលើទូរសព្ទរបស់អ្នក)។

- ពិនិត្យព័ត៌មានឥណទានរបស់អ្នកឱ្យបានទៀងទាត់ ដើម្បីតាមដានព័ត៌មាន និងភាពសក្តិសមនៃឥណទានរបស់អ្នក ហើយជៀសវាងការត្រូវបានទាញយកប្រយោជន៍ពីអ្នកបោកប្រាស់។ មានផែនការដោះស្រាយវា ប្រសិនបើអ្នករកឃើញថាព័ត៌មានរបស់អ្នកមិនត្រឹមត្រូវ។

- នៅពេលមានបំណុលច្រើនក្នុងពេលតែមួយ អតិថិជនគួរតែព្យាយាមទូទាត់សមតុល្យបំណុលបច្ចុប្បន្នជាបណ្តើរៗ មិនគួរជំពាក់បំណុលថ្មីច្រើនឡើយ ជាពិសេសបំណុលគ្មានសុវត្ថិភាព និងកម្ចីអតិថិជន។

ប្រភព

![[រូបថត] អគ្គលេខាបក្ស To Lam ទទួលជួបឯកអគ្គរដ្ឋទូតរុស្ស៊ីប្រចាំនៅវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/b486192404d54058b15165174ea36c4e)

![[រូបថត] កិច្ចប្រជុំលើកទី៣ នៃអនុគណៈកម្មាធិការរៀបចំ បម្រើមហាសន្និបាតបក្សលើកទី១៤](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/3f342a185e714df58aad8c0fc08e4af2)

![[រូបថត] សាច់ញាតិជនរងគ្រោះដោយសារការរញ្ជួយដីនៅប្រទេសមីយ៉ាន់ម៉ាត្រូវបានរំកិលខ្លួន និងថ្លែងអំណរគុណចំពោះក្រុមជួយសង្គ្រោះនៃក្រសួងការពារជាតិវៀតណាម។](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/aa6a37e9b59543dfb0ddc7f44162a7a7)

Kommentar (0)