多くの中央銀行がCBDCの発行を延期

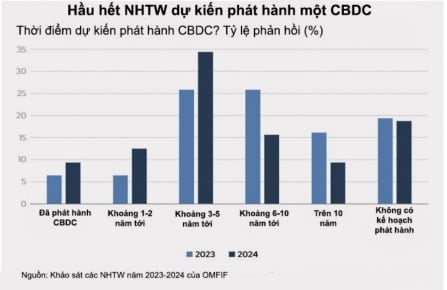

OMFIFの調査結果によると、CBDCの発行を予定している中央銀行の割合(72%)は、2023年(74%)と比較して比較的安定しています。具体的には、中央銀行の34%が今後3〜5年以内に発行する予定であり、2022年の26%から増加しています。ただし、中央銀行の約31%は、経済状況や政治的意志など、さまざまな理由からCBDCの発行計画を延期したと述べています。

多くの中央銀行は慎重ではあるものの、今後5年間でCBDCを導入する可能性については依然として前向きな姿勢を保っている。 5年以内、あるいはより早くCBDCを発行する予定であると回答した銀行の数が増加しており、特に、今後1~2年以内にCBDCを発行する予定であると回答した銀行の割合は6%から12%に倍増した。一方、今後6年間の発行見込み数は、2023年の調査と比較して10%を下回るなど大幅に減少している(図1)。

新興市場の中央銀行は、5年以内の予想発行率は先進国の中央銀行と同程度であるものの、CBDCを早期に発行する傾向がある。新興市場の銀行の19%は今後1~2年以内に発行する予定である一方、先進市場の銀行では3~5年以内に発行する予定の銀行はない。

注目すべきは、CBDCを発行する予定がない銀行の割合が約19%で変化がなかったことです。これは、ほとんどの中央銀行がCBDCを発行するかどうかを決定している一方で、一部の中央銀行は依然として立場を変える余地を残していることを示しているのかもしれない。 「私たちはこの分野で能力を構築し続け、CBDCの潜在的な用途を模索しています」とある銀行は述べた。

欧州中央銀行(ECB)のような主要中央銀行の決定は、他の銀行がCBDCを発行するきっかけとなる可能性がある。 「われわれの見解は変わっていないが、デジタルユーロに関する動向を注意深く監視している」とある銀行は説明した。

計画や発行能力に違いがあるにもかかわらず、大多数の中央銀行は実現可能性を積極的に評価しており、調査対象の銀行の91%が実現可能性調査を実施済み、または実施予定であると回答した。これらの調査には、ユーザーおよびビジネスに関するコンサルティング、ホワイト ペーパー、技術調査などが含まれる場合があります。

これらの研究は、中央銀行が CBDC の発行が自らの状況に適しているかどうか、最適な使用事例は何か、そしてそれを導入する適切な時期を判断するのに役立ちます。 「技術的な実現可能性だけでなく、適用範囲や企業や国民へのメリットも重要だ」とタイ銀行ロンドン支店首席代表のウィジトレカ・マロメ氏は語った。

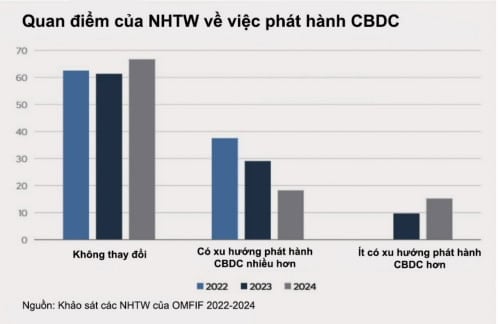

OMFIFの2024年の調査では、中央銀行の大多数がCBDC発行に対する姿勢を変えておらず、回答者の67%が過去1年間でCBDCに対する見解は変わっていないと答えている。しかし、CBDCを発行する可能性のある中央銀行の割合は減少しており、CBDCを発行する意向があると答えた中央銀行は2022年の38%からわずか18%に減少している。逆に、CBDCを発行する可能性が低い中央銀行の割合は、2022年の0%から15%に増加している。

調査対象となったある中央銀行は、「他の決済問題に重点を置く」ため、CBDCに関する研究活動を縮小すると述べた。一方、別の銀行は、CBDCを導入する前に規制と決済市場の発展をさらに進める必要があるとの結論に達したと説明した。

CBDC の話題は長年にわたって中央銀行の議題となってきましたが、多くの研究と実験が行われているにもかかわらず、実際に CBDC の発行を決定した銀行はごくわずかです。これは、この問題に関して依然として躊躇があることを示している。 CBDC発行ロードマップの変更について尋ねられたとき、中央銀行の59%は計画を堅持すると答えたが、31%は延期することを決定した。

今後3~5年以内にCBDCを発行する予定の中央銀行は34%で、そのうち45%が計画を延期すると回答した。今後 6 ~ 10 年以内に発行を計画している銀行のうち、ロードマップを延期しているのはわずか 25% です。 CBDCの種類に関して言えば、リテール型CBDCを推進する中央銀行は、銀行間決済型CBDCよりも遅れる可能性が高いようです。リテール向けCBDCを開発している中央銀行の約36%が発行計画を延期している一方、銀行間決済向けCBDCに注力している銀行では21%のみが同様の措置を講じている。

中央銀行が CBDC 発行ロードマップを遅らせている主な理由は、法的問題と代替手段の模索の 2 つです。一部の銀行は法的およびガバナンスの枠組みを懸念しています。立法は中央銀行の技術的能力や政策決定だけでなく、政治的意志にも左右されます。

中央銀行が遅れるもう一つの理由は、予期せぬ経済上の課題だ。一部の銀行は、CBDCに注力する前に、より差し迫った経済問題を優先している。調査対象となったある中央銀行は、発行計画を遅らせている主な理由としてインフレ上昇と債務危機を挙げた。

遅延の理由として技術的な課題を挙げた中央銀行は1行のみで、プライバシーが最も大きな問題となっている。膨大な量の個人データが収集、保存、分析されているため、これはますます物議を醸す話題となっています。データの収集と監視により、ターゲット広告、信用スコアリング、監視などの目的でプライバシーが侵害される可能性があるという懸念が生じます。

CBDC の研究と実装のためのリソースの割り当ては、外部要因によって左右され、中央銀行がより緊急性の高い問題にリソースを振り向けざるを得なくなる場合や、関連するリソースの能力と可用性に基づいて決定される場合があります。調査回答者のうち、新興市場の銀行の55%と先進市場の銀行の50%が、CBDCに追加の内部リソースを投入する予定です。しかし、新興市場の銀行の35%は、CBDCプロジェクトへのリソースを増やすかどうかについてまだ不確実性を抱いています。一方、先進国の銀行はCBDCプロジェクトに充てる予算を明確に定義しているようだ。

中央銀行のCBDC発行の目的

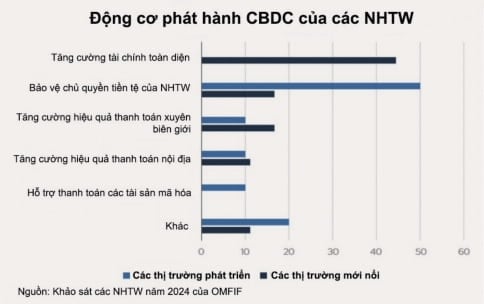

CBDCを発行する主な2つの動機は、金融包摂を拡大し、中央銀行の通貨主権を保護することです。新興市場の中央銀行では、44%が金融包摂を最大の理由としている一方、先進国では50%が中央銀行の通貨主権の保護を優先している。

専門家のウィジトレカ・マロメ氏(タイ銀行)は、CBDCの適切な使用事例と金融エコシステムへのメリットを特定することの重要性を強調した。ユースケースの選択は、CBDC を発行する際の中央銀行の動機によって決まります。 2023年と2024年の調査では、CBDCを発行する主な動機は、金融包摂の拡大と中央銀行の通貨主権の保護でした。

しかし、新興市場と先進市場では発行動機に明らかな違いがあります。新興市場の中央銀行の44%が金融包摂を選択したのに対し、先進市場の中央銀行ではいずれも選択しなかった。対照的に、先進国市場では銀行の50%が通貨主権の保護を優先しているのに対し、新興国市場ではその数字はわずか17%です(図3)。

新興市場の中央銀行にとって、金融包摂の強化は緊急に必要とされている。彼らは、小売CBDCがこの問題に対処するための重要なツールであると考えている。特に、オフライン決済などの機能と組み合わせることで、遠隔地の人々がデジタル決済を利用できるようになる。ある新興市場の中央銀行は、銀行口座を持たない人々を支援し、金融サービスへのアクセスを拡大することを目的としてCBDCを推進していると語った。

先進市場の中央銀行にとって、CBDCを通じて通貨主権を保護することは最優先事項です。 CBDCの発行は、中央銀行が金融システムに対する統制を維持し、自国通貨への信頼を強化し、外部の第三者への依存を減らすのに役立つ可能性がある。 CBDCを開発することで、中央銀行は主権通貨の発行者としての役割を維持し、サービスプロバイダーが革新を起こして新しい金融商品やサービスを提供できる安全なデジタルインフラストラクチャを提供することができます。

「現金は現在、ユーロ圏で使用できる唯一の支払い手段だ。デジタルユーロは、域内の国々間の分断を減らし、デジタル化が進む中でユーザーに安全な支払い手段を提供するための解決策となり得る」とドイツ連邦銀行(ドイツ中央銀行)のアレクサンドラ・ハックマイスター氏は強調した。

さらに、CBDC はイノベーションの触媒としても機能する可能性があります。イングランド銀行(BoE)総裁アンドリュー・ベイリー氏は、特に旧来のインフラシステムが障壁となり得る決済分野におけるイノベーションを促進するために、小売CBDCへの準備を整えることの重要性について語った。ユーザーのニーズを満たすために、中央銀行は決済エコシステムを綿密に監視し、小売決済分野で継続的に革新する必要があります。

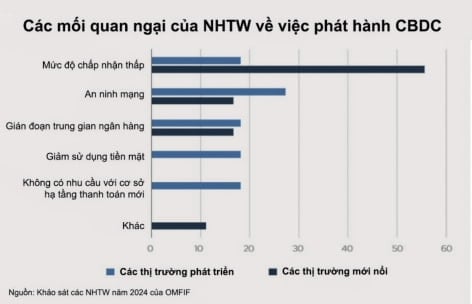

中央銀行にとって、受容度の低さは2年前と同様に引き続き最大の懸念事項となっている。新興市場の銀行の56%は、CBDCが一般に広く採用されないのではないかと懸念を表明した(図4)。

新興市場の中央銀行はこれを改善しようとしている。 「普及率の低さはより大きな懸念事項であり、だからこそ我々はプラットフォームを完成させるために最初から市場と積極的に協力している」とブラジル中央銀行の上級顧問ファビオ・アラウジョ氏は語った。

タイ銀行のマロメ氏も「十分な準備を整え、許容度と経済へのリスクを理解することが重要だ」と強調した。

CBDCの採用率の低さや発行の遅延の増加に対する懸念は依然としてあるものの、ほとんどの中央銀行はCBDCの発行が遅かれ早かれ行われると予想しています。中央銀行は、CBDCを取り巻く課題や懸念に対処しながら、計画を前進させる準備ができています。

中央銀行はCBDCに関する研究プロセスの完了に近づいていると言える。多くの銀行は現在、将来の世界金融システムにおけるCBDCの有効性を確保するために、CBDCの役割と設計に関する広範なテストからより焦点を絞った戦略的決定へと移行しつつあります。この変化により、議論はもはや CBDC が現実のものとなるかどうかではなく、いつ開始されるのか、そしてその具体的な目標は何かということに集中するようになった。

出典: https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thaut-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[写真] ベトナム軍事歴史博物館に展示されている4月30日の英雄的出来事に関連する特別な遺物](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[写真] ベトナムとラオスの関係強化に貢献した指導者、カムタイ・シパンドン同志](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

コメント (0)